午间期货要闻汇总:

1、中国央行将一年期贷款市场报价利率(LPR)维持在3.70%不变,已连续四个月维持不变;将五年期贷款市场报价利率(LPR)从4.60%下调至4.45%。

2、印尼重新针对棕榈油实施国内市场义务(DMO)政策,要求生产商必须向本地市场销售一部分食用油,以确保供应并维持合理价格,将棕榈油国内义务规模定为1000万吨。印尼棕榈油协会表示,在产量充足的情况下,国内市场义务“不是问题”。

3、上海期货交易所日前召开第十一次会员大会。会议指出,要进一步提升期货市场和衍生品市场发展和监管水平,不断提升重要大宗商品的价格影响力,服务实体经济高质量发展。

4、据大阪交易所(OSE)官网5月20日数据,截至2022年5月10日,交易所指定仓库的橡胶(RSS)库存为8032吨,较截至04月30日的8126吨减少94吨。

5、全国45个港口进口铁矿库存为13558.37万吨,环比降437.33万吨;247家钢厂高炉开工率83.01%,环比上周增加0.40%,同比去年下降4.22%;日均铁水产量239.53万吨,环比增加1.35万吨,同比下降4.16万吨。

【中国4月原油进口量同比增加6.64%,进口分项数据一览】5月20日讯,中国海关总署公布的在线查询数据显示,中国4月原油进口量为4303万吨,同比增力加6.64%,环比增加0.74%。沙特仍是中国最大的原油供应国,4月沙特原油到货量共计893.23万吨,同比增加38.06%,环比增加30.24%。同期,中国4月从俄罗斯进口原油655.08万吨,同比增加4%,环比增加2.55%。

【短时来看蛋价涨跌两难,蛋价或将继续呈高位震荡态势】5月20日讯,今日鸡蛋价格弱势震荡。目前新开产蛋鸡明显增加,部分产区仍有延淘现象,总产能有增长趋势,但各环节基本上库存仍很低,库存大量增加的可能不大。但随着备货结束,需求减弱。主销区北京市场需求无明显变化,广东市场蛋价偏高,经销商利润空间压缩,走货未见明显放量,外销市场仍利空。加上各地高温高湿天气增多,鸡蛋存储难度加大,贸易商、食品厂等多维持刚需,采购减少,短时来看蛋价涨跌两难,预计短期内蛋价或将继续呈高位震荡态势。(中国饲料行业信息网)

【缅甸疫情扰动下,4月锡精矿进口总量环比大减】5月20日讯,虽然缅甸地区4月进口矿数量环比大幅减少,但据市场消息反馈口岸5月中下旬预计将逐渐恢复正常,因此市场预期5月缅甸锡矿进口量将出现明显回升。进入5月,国内锡精矿加工费小幅上调,预计5月国内锡精矿进口量在缅甸增量预期的带动下或出现增加。(SMM)

【SMM主流地区铜库存周度数据】5月20日讯,截至5月20日周五,SMM全国主流地区铜库存环比周一减少0.69万吨至11.99万吨,较上周五增加0.10万吨,周度库存微幅增加。相比周一库存的变化,全国各地的库存多数是下降的,仅上海和浙江地区小幅增加。总库存较去年同期的35.26万吨低23.27万吨。

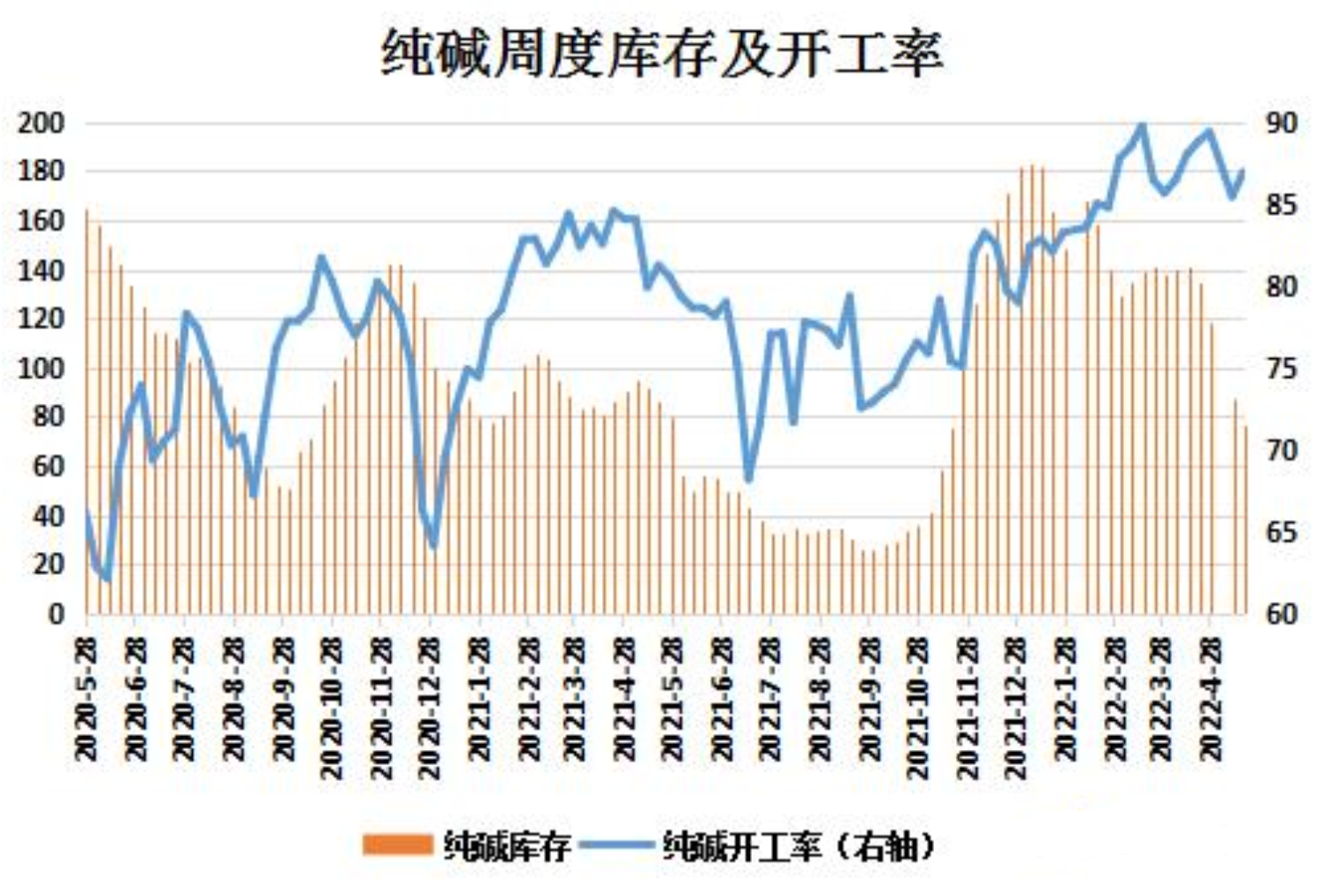

【纯碱开工率周增1.5%,厂家库存下降12.58%】5月20日讯,据隆众资讯,截至5月19日,周内纯碱整体开工率86.93%,环比上调1.5%。周内纯碱产量57.62万吨,增加0.99万吨。个别企业停车恢复之后,产量逐步提升,开工及产量增加。本周纯碱厂家库存76.67万吨,上周87.70万吨,环比减少11.03万吨,降幅12.58%,企业出货正常,订单兑现,库存持续下降,低库存企业产销趋向平衡,库存偏高企业库存下降明显。

【5月20日大豆日报:大豆自身暂时缺乏炒作因素】5月20日讯,

①进口大豆理论成本:美豆7月1690美分,7月装船阿根廷豆贴水335美分,理论成本5730按豆油价格11700元折粕4703元,昨日沿海豆粕现货平均价格4253元,期货9月合约油粕比2.69。

②就大豆基本面暂时缺乏炒作因素,南美大豆减产以及宏观形势带给行情的是CBOT大豆价格一直处于历史性相对高点运行。今年北半球大豆种植面积呈现增长,不管是美国还是中国,种植面积都是增长之势。大豆种植工作仍在持续中,美豆的种植进度虽有些缓慢,但种植的时间窗口要持续到6月中下旬,美国农业部将在6月底公布美豆种植面积确认报告。(中国饲料在线网)

【国产菜籽即将集中收获上市,短期豆菜粕价差或将继续扩大】5月20日讯,南美大豆减产已成定局,全球供应下滑;美豆出口需求良好,库存下降;新年度美豆播种进度偏慢,短期美豆价格震荡偏强。国内豆粕价格主要由成本端主导,短期跟随美豆震荡调整。去年加拿大油菜籽大幅减产,但其他主产国产量增长弥补部分缺口;市场消息显示将恢复两家加拿大公司对中国出口油菜籽。虽然近期国内菜籽和菜粕进口处于低位,但国产菜籽即将集中收获上市,产量有望再新高,大型油厂入市收购,届时或恢复开机,菜粕供应将得到改善。预计短期豆菜粕价差或将继续扩大。(国家粮油信息中心)

【中蒙口岸最新动态:将于5月31日恢复查干哈达煤炭短途运输】5月20日讯,据外媒报道,查干哈达生活区疫情防控形势得到改善,将于5月25日开始恢复长途运输,5月31日恢复短途运输。中国内蒙古巴彦淖尔市人民政府外事办公室、甘其毛都口岸管理委员会表示,如果不再出现核酸检测阳性病例,将会每天进口400辆货车煤炭。中蒙边境甘其毛都——嘎顺苏海图公路口岸恢复煤炭短途运输后,将可能增加煤炭出口。

【印尼实施棕榈油国内市场义务的点评】点评:2021年印尼国内食用油消费量在900万吨附近,其中棕榈油食用消费在780万吨左右。尽管昨日印尼政府取消出口禁令,但是国内散油价格部分地区还未到14000印尼盾/升,因此也不难理解为何今日又限制要求国内1000万吨的食用油供应,确定每个生产商义务规模。消息发布后,马棕油应声大涨。如果终端食用油补贴没有落实到位,生产精炼商没有动力生产,最终价格的跌幅还是较为缓慢,政策可能继续调整,参考前期的DMO和DPO政策发布后不久又取消和调整,关注后续政府相关具体细则和执行情况。

【国内尿素现货个别地区下调10-30元/吨】5月20日讯,国内尿素行情主流稳定,山东、河南、广东部分区域市场下调10-30元/吨左右。目前价格高位,下游谨慎观望。今年受原料价格坚挺支撑、春耕需求推动、国际市场价格上涨传导、社会库存偏低等因素交织影响,尿素价格持续上行。(农时达情报)

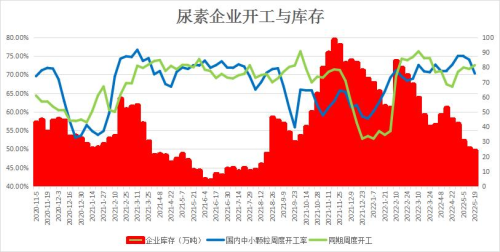

【故障装置较多,尿素企业开工率下滑】5月20日讯,据隆众资讯,截至5月19日当周尿素企业开工率环比降3.71%至70.33%,企业库存环比减少1.59万吨至23.81万吨。近期除计划检修企业外,新增不少故障企业,所以产能利用率继续下降。不过下个周期产能利用率会有回升可能。虽本周市场价格有所松动,但尿素企业多有前期待发支撑,继续去库为主。尿素企业库存下滑至新低。不过未来因下游接货积极性有所下降,去库速度或将放缓。

【新加坡上市的棕榈油生产商股价周五大幅上涨】5月20日讯,据外媒报道,在新加坡上市的种植园股票中,布米达马农业(Bumitama Agri)涨8.0%,新加坡金光农业资源(Golden Agi-Resources)涨7.3%,First Resources涨3.8%。华侨银行表示,越来越多人意识到,印尼棕榈油出口禁令开始损害棕榈油生产商的利益,却没有让最终消费者受益,这促使了禁令的取消。2021年棕榈油约占印尼出口收入的13%,从贸易角度来看,解除禁令是个好消息。

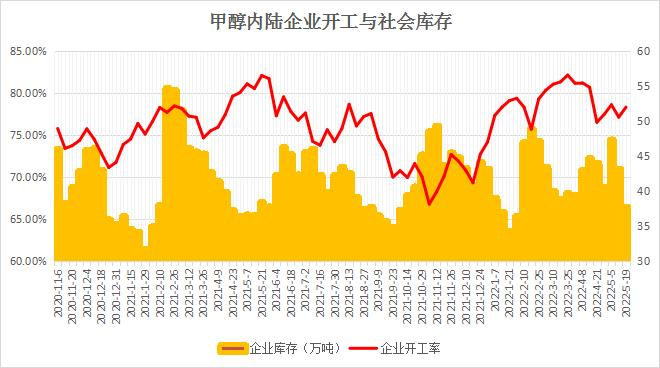

【甲醇开工率环比提升,企业库存下降明显】5月20日讯,据隆众资讯,截至5月19日当周甲醇企业开工率环比上周升1.19%至78.34%,企业库存环比上周降5.46万吨至37.67万吨。本周国内甲醇检修及减产装置减少,恢复装置增加,导致产能利用率环比上涨。而下周只有零星企业有检修或减产计划。内陆样本生产企业库存跌幅12.66%;各区域环比降幅均不小,其中西北地区因工厂多停售为主,外加主力工厂重启可销售货源有限。

【云南糖网:今日广西现货市场糖价小幅报高】5月20日讯,今日(5月10日)早盘郑商所白糖期货盘整波动,现货市场制糖企业、流通商报价如下:截至发稿,今日上午广西现货市场报价提高至5860-5890元/吨一线(新糖,厂仓提货价),较昨天报价提高10-20元,另有商家报价略低,具体成交情况有待进一步观察。

【云南糖网:今日云南现货市场糖价小幅报高】5月20日讯,今日上午云南现货市场制糖企业、糖商报价如下:

①昆明:上午截至发稿,昆明现货市场新糖报价5760-5780元/吨一线(含税提货库点不同),较昨天报价提高20元,另有商家报价略低,具体成交情况有待下午进一步观察。

②大理:上午截至发稿,祥云、大理新糖含税报价提高至5730-5750元/吨一线(仓库自提价),具体成交情况有待进一步观察。

【印尼取消棕榈油出口禁令对油脂价格打压的力度有限】5月20日讯,印尼宣布将于5月23日取消棕榈油出口禁令,短期或令油脂价格回调,国内油脂价格也将跟随外盘回调整理。虽然马来西亚棕榈油处于增产周期,但棕榈油出口需求良好;俄乌冲突持续,全球油脂供应仍然偏紧,加之印尼棕榈油出口政策具体如何执行可能还存在变数,油脂价格仍有较强支撑,将限制价格回调幅度。(国家粮油信息中心)

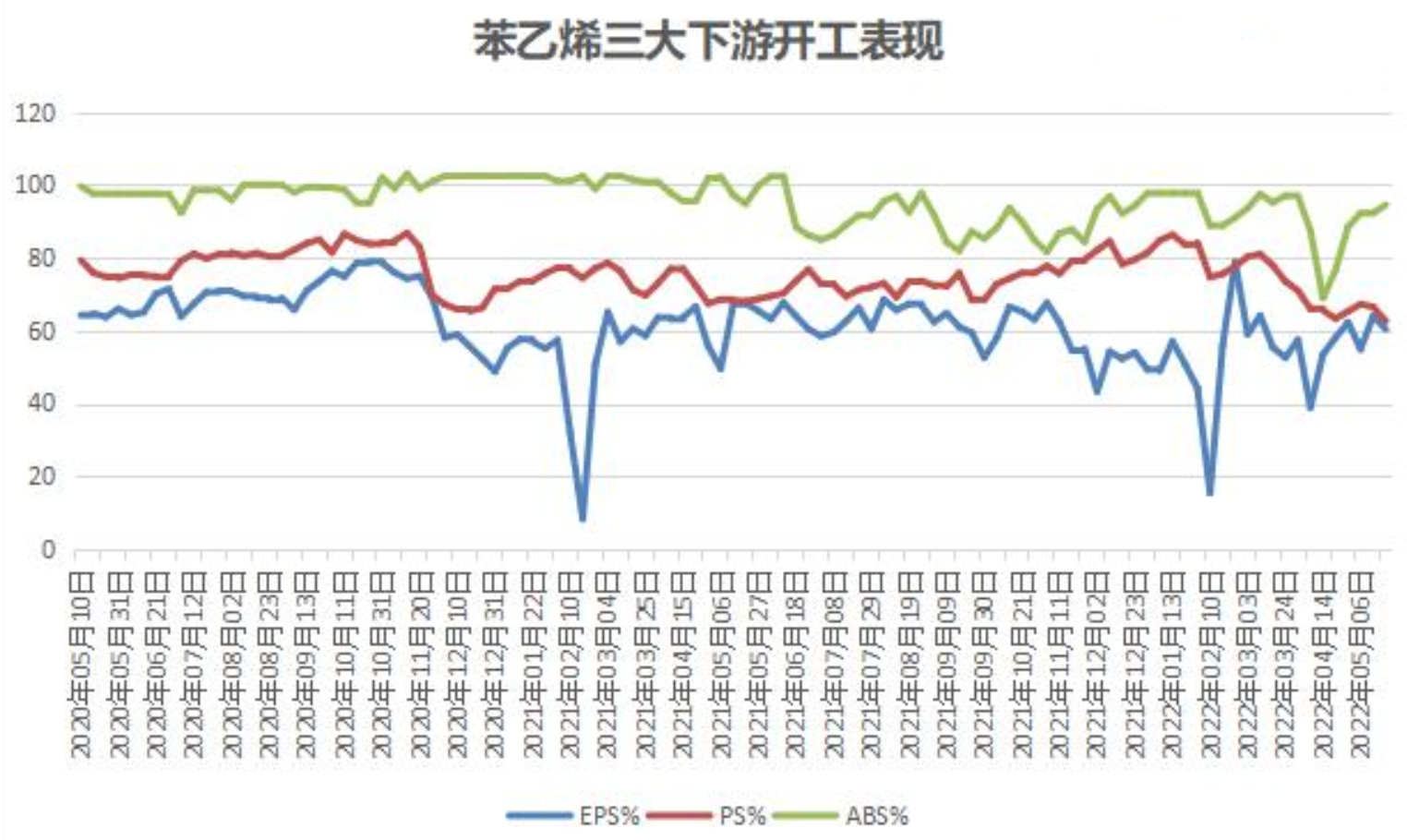

【苯乙烯三大下游开工率跌多涨少,PS利润和终端需求不佳】5月20日讯,据隆众资讯,截至5月19日当周,中国苯乙烯三大下游产能利用率主要以下降为主。

①中国EPS产量约7.53万吨,环比减少0.45万吨,减幅5.64%,产能利用率约60.38%,较上周下降3.58%。

②中国PS行业产量6.24万吨,行业产能利用率62.65%,较上周下滑3.82%,同比下滑5.36%。

③中国ABS行业总产量为8.88万吨,环比上周增0.21万吨;行业开工率94.5%,较上周涨2.3%。

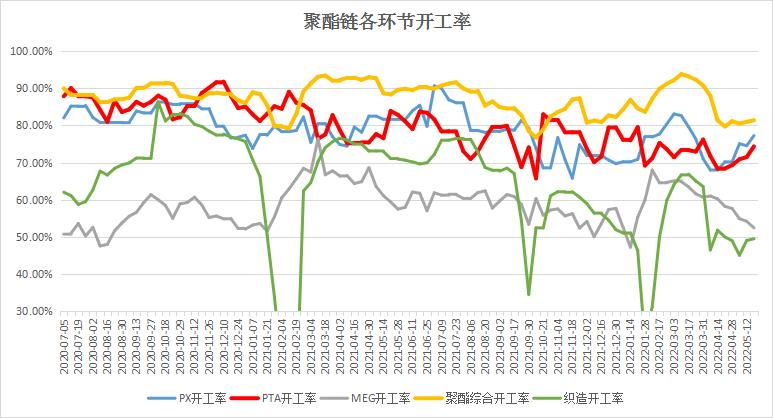

【聚酯链多数环节开工有所提升】5月20日讯,据隆众资讯,截至5月19日当周,PX开工率环比上周上升2.72%至77.26%,PTA开工率环比上升2.89%至74.36%,MEG开工率环比下滑1.75%至52.39%,聚酯综合开工率环比上升0.44%至81.41%。聚酯链多数环节开工有所提升,特别是上游PX、PTA环比提升明显。外围PX供应趋紧,加工费回升背景下,刺激国内PX工厂提升负荷。PTA周内无新装置检修,5套装置延续检修,1套装置重启。乙二醇为开工唯一走低环节,延续下滑状态,其中武汉石化、远东联石化、恒力石化负荷下调。下游需求以及终端虽环比提升,但幅度有限。

【Canfor旗下Taylor浆厂延长检修】5月20日讯,Canfor旗下Taylor浆厂检修再次延长。主因是供应链积压及轨道车短缺的困扰。Taylor浆厂主要生产化机浆佳维,年产能23万吨。此前Taylor浆厂在2月份已宣布停产至少6周,并在3月份宣布再次延长至少6周,已影响的产量至少5万吨。(隆众资讯)

【温彬解读5月LPR报价:结构性降息支持中长期信贷增长】中国民生银行首席研究员温彬指出,这是自从LPR报价形成机制改革以来,首次出现1年期LPR不降、5年期LPR下降,而且5年期LPR创下最大降幅。这种结构性降息体现了在当前稳增长的关键时期,金融加大力度为实体经济纾困,提振有效需求,稳定经济增速。从效果上看,5年期以上LPR作为中长期贷款定价的参考,其降低有助于促进中长期贷款企稳回升。4月新增人民币贷款出现了较大幅度回落,企业和居民部门中长期贷款增长明显不足,反映出实体经济中长期信贷需求偏弱。在1年期LPR不变保持的情况下,5年期以上LPR大幅降低,体现了银行主动让利,降低实体经济中长期融资成本,支持中长期信贷增长。

【张家港保税区棉花总库存较前一周环比减少2.1%】5月20日讯,

①截至05月19日当周,张家港保税区棉花总库存3.8万吨,较前一周环比减少2.1%;其中,保税棉3.1万吨,较前一周环比减少1.6%,非保税棉0.7万吨,较前一周环比减少4.29%。

②从进口棉来源地来看,张家港保税区棉花库存中:美棉占比8.7%,较前一周增加0.6百分点;巴西棉占比25.5%,较前一周减少0.1个百分点;印度棉占比43.4%,较前一周减少0.2个百分点;其他国家及地区占比22.3%,较前一周减少0.3个百分点。

③当周进口棉进出入库动态变化情况,张家港保税区棉花库存中,出库2632吨,入库3467吨,净入库(+835)吨。(张家港保税区纺织原料市场)

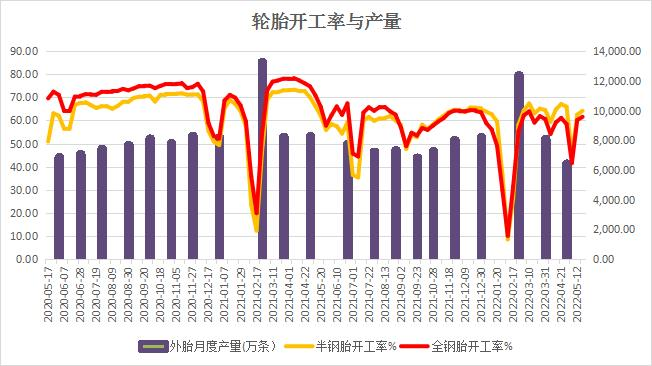

【企业排产积极,轮胎厂开工率上行】5月20日讯,“五一”期间检修企业开工继续恢复,外贸集中出货,且在涨价刺激下,月初内外销客户出现集中补货现象,多数企业排产较为积极,带动样本企业开工率走高。截至5月19日,半钢胎样本企业开工率为64.20%,环比上升1.66%,同比上升2.07%,全钢胎样本企业开工率为61.58%,环比上升1.38%,同比下降4.39%。(隆众资讯)

【本周Mysteel独立焦企库存开工数据】5月20日讯,

①本周Mysteel统计独立焦企全样本:产能利用率为82.2%增0.1%;焦炭日均产量69.9增0.1,焦炭库存102.5减1.5,炼焦煤总库存1168.4减30.9,焦煤可用天数12.6天减0.4天。

②本周Mysteel统计全国230家独立焦企样本:产能利用率为82.7%减0.1%;焦炭日均产量60.0减0.1,焦炭库存82.2减2.7,炼焦煤总库存1052.1减27,焦煤可用天数13.2天减0.3天。(单位:万吨)

【本周Mysteel钢厂煤焦生产情况调查统计】5月20日讯,本周Mysteel统计全国247家钢厂样本:焦炭日均产量47.19减0.01,产能利用率88.39%减0.03%;焦炭库存679.12增1.2,焦炭可用天数12.15天增0.2天;炼焦煤库存897.67增14.3,焦煤可用天数14.3天增0.2天;喷吹煤库存489.42增19.7,喷吹可用天数14.24天增0.7天。(单位:万吨)

【本周Mysteel焦煤、焦炭港口库存调查统计】5月20日讯,

①本周Mysteel统计全国16个港口进口焦煤库存为571.8减41.3;其中华北3港焦煤库存为256.0增2.7,东北2港94.8减3.0,华东9港83.0持平0.0,华南2港138.0减41.0。

②本周Mysteel统计全国18个港口焦炭库存为258.2减7.1;其中北方5港焦炭库存为46.2减5.1,华东10港196.9减1.6,南方3港15.1减0.4。(单位:万吨)

期货铁矿石高级研究员马亮5月20日品种观点:

①铁矿石:虽然铁矿石自身供需有持续改善,但成材端弱势且利润偏低,对铁矿石上方空间带来压制,暂以宽幅震荡思路对待。

②螺纹钢、热卷:地产政策利好对市场短期带来提振后,由于现货端近期表现持续疲弱,使得市场对于后期需求恢复的预期受挫,反弹空间有限。

【机构观点:油脂端在利空释放后考虑择机多单入场】5月20日讯,棕榈油主力合约震荡下跌,日内跌超1%。南华期货认为,美国及印尼生柴政策不改的情况下,油脂增量消费成为重要高价支撑,抬升我国进口成本,在消费复苏库存低迷的情况下,产地油脂略微下跌都会激发大批买单出现,因此油脂端在利空释放后考虑择机多单入场或棕油轻仓6-9正套。风险点在于全球经济转差导致需求悲观及能源价格回落等宏观系统性风险。

【机构观点:短期在成本支撑下玻璃易涨难跌】5月20日讯,玻璃主力合约早间拉涨,日内一度涨超3%,创5月10日以来新高。广州期货表示,现货方面,昨日华北、华东、华南及西南地区价格均有小幅下降,其他地区价格暂稳。供应方面,当前产能仍处高位,短期暂无冷修。库存方面,本周库存延续累库,整体库存仍处高位。需求方面,疫情转好下情绪有所好转,但“房住不炒”下需求无显著释放。玻璃与纯碱共振,短期在成本支撑下盘面易涨难跌,但高库存高需求下冲高承压,短期建议观望或轻仓区间操作为主。

【全国停工复工情况汇总(5月20日)】据Mysteel不完全统计,截至5月20日,共有13个省市发布了停工复工最新信息。北京管控区实行“10+4”的管理管控政策,其中封控区封控10天后,降为管控区。上海拟从5月22日起,逐步恢复跨区公共交通。广东多市调整封控区、管控区。江苏本轮疫情以来首次实现单日本土“零新增”。

以上仅供参考,据此交易,风险自担!

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号