本周(9月5日至9月9日),白糖主力周K线收阳。截至周五(9月9日)收盘,白糖主力合约收于5529元,涨幅0.69%。据数据显示,本周初,白糖主力合约开盘报5514元,周内涨跌幅达+0.64%,持仓量环比上周减持14,103手。

| 9月5日-9月9日白糖期货行情数据 | ||||||

| 合约代码 | 周开盘 | 周收盘 | 涨跌幅 | 持仓量 | 持仓变化 | 成交量(手) |

| SR211 | 5,469.00 | 5,514.00 | +1.01% | 221,873 | -6,089 | 325,121 |

| SR301 | 5514 | 5,529.00 | +0.64% | 455,088 | -14,103 | 1,346,395 |

| SR303 | 5,504.00 | 5,526.00 | +0.62% | 61,677 | 6,224 | 75,492 |

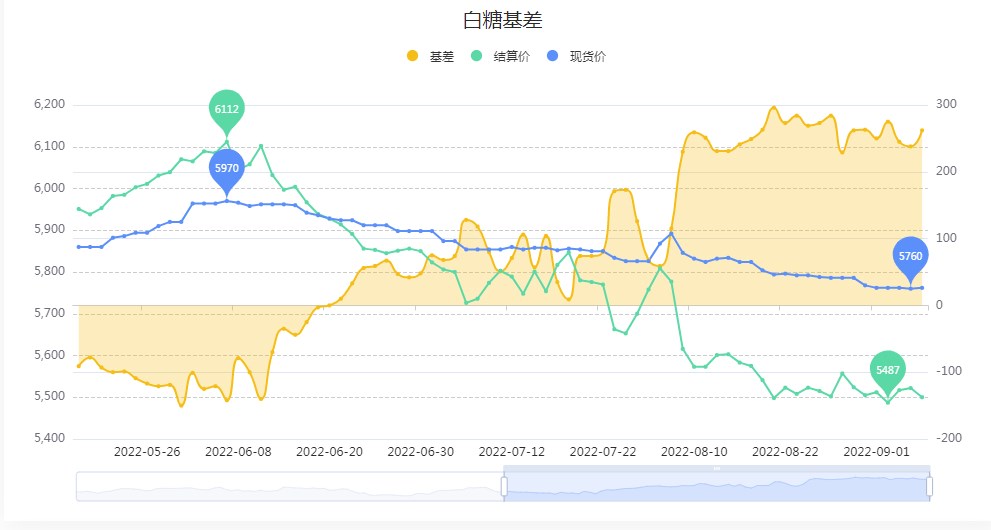

基差方面,本周(9月5日-9月9日)白糖主力基差已来到267附近。

图片来源:曲合期货数据中心

仓单方面,本周五(9月9日)郑商所白糖期货仓单录得20357张,环比上周五(9月2日)增加786张。

| 日期 | 仓单数量 | 增减变化 |

| 9月9日 | 20357 | -141 |

| 9月8日 | 20498 | -163 |

| 9月7日 | 20661 | +1264 |

| 9月6日 | 19397 | -686 |

| 9月5日 | 20083 | +512 |

| 9月2日 | 19571 | -2879 |

机构观点:

国信期货:经济衰退忧虑打压,限制糖价上行。但供应收紧限制下方空间。欧洲受到干旱影响将减产,巴基斯坦由于过量降雨也受到影响。国际糖价预计维持宽幅震荡。夜盘郑糖小幅震荡。进口数据低迷,供应收紧存在支撑。但消费低迷压制糖价走势。

华联期货:消息方面,新榨季欧盟将有78.5万吨的食糖供应缺口。行业方面,近几个月国内疫情反复,旅游、消费、餐饮等受影响很大,一旦发现疫情,当地经济基本停摆。而今年夏季全国持续高温,外出消费场景一定程度受限。当前中秋备货旺季基本结束,预计国庆备货需求也一般。总体国内食糖传统消费旺季表现很不理想,旺季不旺特征明显。

不过在前期大跌以后,目前市场价格已经跌至制糖成本区,成本支撑显现,与此同时,海关总署公布预混粉的税则号归类,让市场信心得到提升,糖价已经有企稳反弹要求;但消费偏淡及库存高企的现实仍压制糖价。预计近期维持低位震荡走势。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 白糖加权 | -- | -- | -- |

| 白糖2503 | -- | -- | -- |

| 白糖2501 | -- | -- | -- |

| 白糖2411 | -- | -- | -- |

| 白糖2409 | -- | -- | -- |

| 白糖2407 | -- | -- | -- |

| 白糖2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 苹果主力 | -- | -- | -- |

| 红枣主力 | -- | -- | -- |

| 花生主力 | -- | -- | -- |

| 棉花主力 | -- | -- | -- |

| 白糖主力 | -- | -- | -- |

| PTA主力 | -- | -- | -- |

| 甲醇主力 | -- | -- | -- |

| 动力煤主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号