一、2022年玉米行情回顾

2022年国内玉米期货合约走势分为三个阶段:

第一阶段为年初至5月中旬,盘面走出一波较为流畅的上涨趋势。减产及供需缺口奠定了玉米上涨的基础,元旦之后,终端备货积极性增加,推动价格上涨,农民顺势加快卖粮进度。春节过后,基层可售粮源已相对较少,供应偏紧的结构下,深加工抬价收购,不断刺激价格向上攀升。同时,小麦价格在年后大幅上涨,替代效应大幅减弱,供应矛盾进一步激化。另外,2月俄乌战争爆发,我国进口乌克兰玉米受影响,全球粮食供应进一步收紧,谷物价格上抬。多重利多推动下,玉米走出上涨行情。

第二阶段为5月中旬至7月下旬,盘面快速下跌。基层自然干粮及贸易商粮集中上量,叠加饲用稻谷拍卖,压制价格继续上涨。同时,进口谷物压港问题严重,饲料原料供应仍宽松。而需求端,终端备货积极性不高,承接力度有限,压制玉米价格。而盘面走势同时受到国际环境影响,6月份原油下跌,美玉米跟跌,拖累国内盘面走势。

第三阶段为7月下旬至当下,盘面震荡上行。东北减产,叠加新粮生长进度偏慢,局部地块过湿影响收割进度,提振农户心态。且东北深加工新粮开秤价格较往年高,9月份稻谷停拍,进一步支撑市场心理价位。进入11月份,收割延后叠加农户挺价,整体售粮进度偏慢,对玉米价格形成强支撑。但年前售粮小高峰虽迟但到,12月供应压力增加,盘面出现回调,不过上行趋势未被打破。

二、2022/23年度新作玉米情况

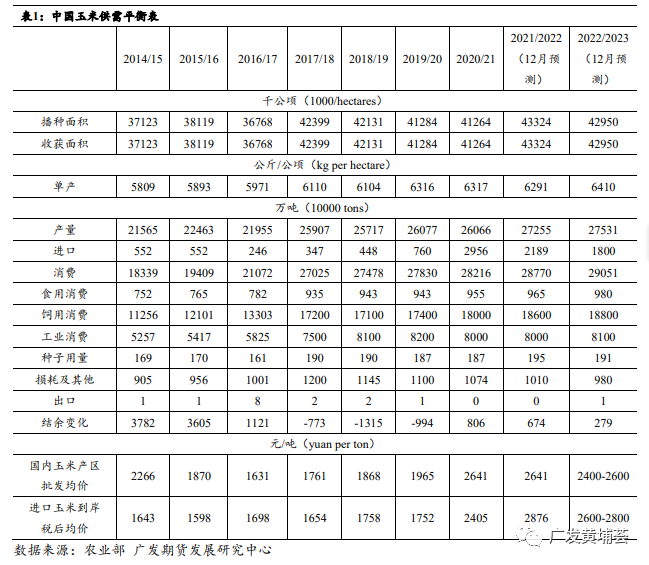

由农业部给出的数据来看,2022年我国玉米种植面积为4295万公顷,较上一年度4332万公顷下滑0.86%。自2004年以来,我国玉米种植面积一直呈现增长态势,尽管2016年受临储政策退出影响,种植面积略有下调,但整体上升趋势并未改变。然而2018年以来,伴随中美贸易战的不断升温,大豆进口成为谈判工具之一,国家为改变为人掣肘的处境,故鼓励东北增加大豆种植面积,并给出一系列政策优惠,玉米面积开始出现下滑。2020年后随着临储玉米消化殆尽,玉米价格大幅上涨,为改善供应紧张格局,2021年种植面积恢复性增长。2022年国家一号文件再度调整政策,由2021年的“两稳一增”转变为2022年的“两稳两扩”,大力实施大豆和油料产能提升工程,玉米种植面积再次下降。根据我的农产品网调研,由于国家一号文件执行,东北产区玉米种植面积变化较大,其中黑龙江和辽宁面积分别下降8.12%和2.84%,吉林和内蒙古面积分别增加0.6%和0.68%。华北产区种植面积保持稳中有增,山东、河南和河北分别增加0.86%、3.43%和0.49%。

今年新作播种阶段,并非风平浪静,东北受降水影响,单产出现下滑,黄淮海区域问题不大。分省份来看,黑龙江、吉林和辽宁都呈现减产的趋势,减产幅度分别为8.20%、9.56%和17.31%,内蒙古产量微幅增加0.61%。山东、河南和河北产量分别增加4.13%、5.78%和5.69%。据Mysteel农产品统计,2022年玉米产量2.59亿吨,较2021年下降680万吨,下降幅度2.56%。

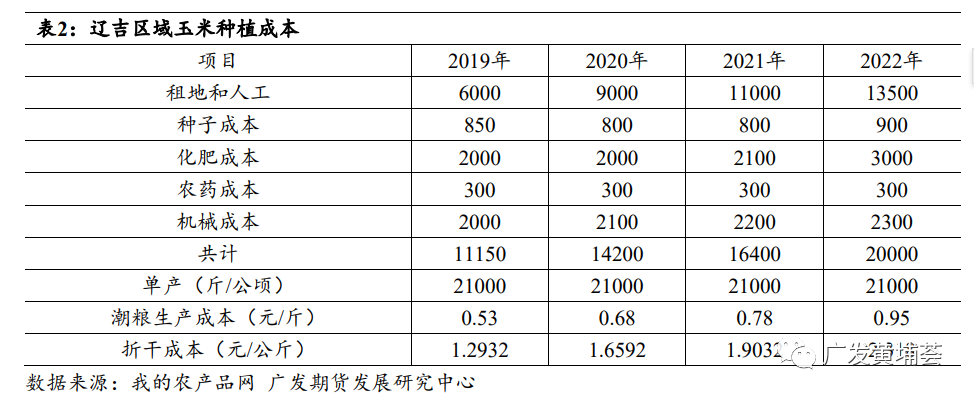

新作成本角度,近几年玉米价格高位运行,也带动玉米成本,尤其是地租成本的快速攀升,2022年地租成本为13500元/公顷,较2017年的3000元/公顷翻了近5倍。按照市场调研数据来看,今年折干玉米成本约为2318元/吨,加上运费、平舱费等,折合盘面价格在2500元左右,而此价位也成为2022/2023年度盘面的底部支撑价位。

三、进口影响

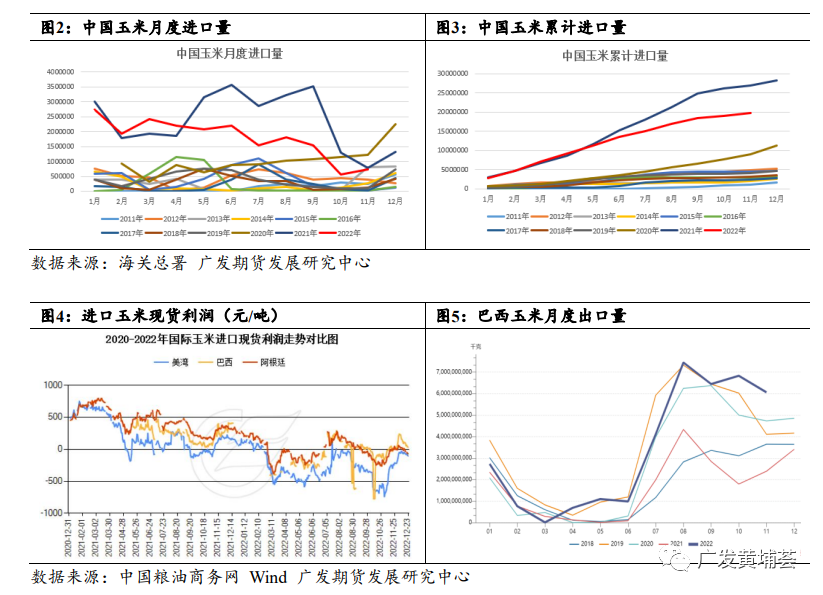

根据美国农业部供需报告数据,全球前5大玉米出口国分别为美国、巴西、阿根廷、乌克兰和俄罗斯,年出口量分别为5461、4700、4100、1550和400万吨。海关数据显示,2022年1-11月我国玉米进口总量为1975.13万吨,较上年同期累计进口总量的2702.48万吨,减少727.35万吨,同比减少26.91%。就进口国别来看,2022年我国玉米主要进口仍来自美国和乌克兰,1-11月从两国进口量分别为1443.58万吨和497.82万吨,同比分别减少26.31%和31.99%。从绝对量上来看,我国每年从国外进口玉米2000多万吨,仅占到年产量的10%左右,但自2020年临储玉米拍卖结束以来,我国玉米供应进入所谓“紧平衡”阶段,替代和进口在很大程度上影响着玉米价格走势,甚至决定了玉米价格的上限。进入2023年,随着小麦价格处于高位已经丧失了替代性价比,市场缺口将更加多依赖进口玉米,因此我国玉米的价格走势,尤其在青黄不接的5-8月份,将会更大程度上受到国际市场价格的影响。

今年年初,俄乌战争爆发,对我国玉米价格也产生了剧烈影响。直接影响在于,乌克兰是我国主要的玉米进口国,间接影响在于,俄罗斯是重要的小麦出口国,乌克兰是重要的玉米和小麦出口国,两国都是全球重要的粮食出口国,战争之后对两地的谷物出口都造成了一定影响,全球粮食问题凸显,直接抬升国际粮食价格,也间接作用于我国的玉米价格。

除进口玉米外,我国进口饲用谷物还包括高粱、大麦等。根据海关总署数据,2022年1-11月高粱进口总量为1003.67万吨,较上年同期累计进口总量的871.09万吨,增加132.57万吨,同比增加15.22%;2022年1-11月大麦进口总量为528.38万吨,较上年同期累计进口总量的1146.52万吨,减少618.14万吨,同比减少53.91%。

2023年,玉米紧平衡格局将延续下去。为了避免我国过度依赖美国玉米,同时为了补充乌克兰玉米得缺口,我国已经开启巴西玉米进口,首批巴西玉米将于明年年初到港,进入2023年,尤其是2、3季度,进口巴西玉米预计将会出现激增,同时也会在一定程度上缓解我国粮食进口得被动性。

四、替代品情况

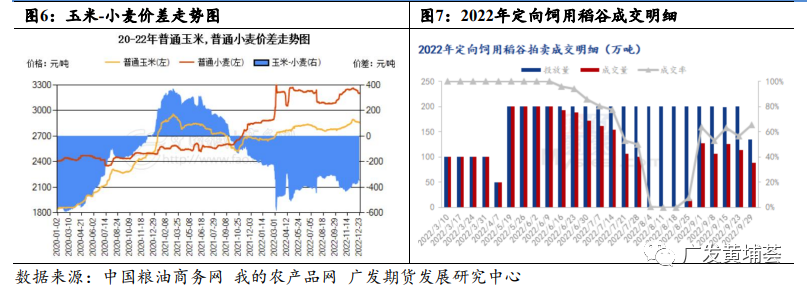

小麦是玉米重要的饲用替代。因猪价持续低迷,养殖企业资金压力较大,控制饲料成本对于企业来说仍是当务之急。如果使用小麦来替代玉米作为能量饲料,1吨小麦大约可以替代830千克的玉米,小麦与玉米的价差应控制在200以内具有替代优势。今年因蛋白成本较高,小麦比玉米价格高出100元/吨以内的范围内,饲料企业就会优先考虑使用小麦。然而自年初以来,小麦价格暴涨,小麦与玉米价差快速拉大。究其原因,其一,近两年托市小麦拍卖量巨大,截至今年所剩库存仅在4000万吨左右,继续大量拍卖难以实现,小麦价格越拍越高;其二,新麦种植阶段遭受恶劣天气,市场对于产量及质量存担忧,看涨情绪高涨;其三,受俄乌战争影响,小麦价格同样有较强看涨预期,进一步推升小麦价格。尽管新麦上市阶段小麦价格出现一波回调,但当前仍在较高位置。2022年3月以来,小麦和玉米价差基本维持在400元/吨上下,当前仍在300元左右,出于成本的考虑,饲料企业中使用小麦替代玉米的情况逐渐减少,甚至极少考虑。展望明年,预计小麦种植面积及单产均会有一定回升,但整体幅度有限,且大环境难以改变的前提下,小麦及玉米价差暂未看到明显缩小的基础。

饲用替代另一选项是临储稻谷,今年稻谷拍卖也对彼时玉米价格形成一定压制。根据Mysteel玉米团队监测数据,2022年度定向饲用稻谷共投放25次,累计投放量4052万吨,成交量2905万吨,成交率72%。分地区看,东北地区投放量占比88%,其他地区12%。今年成交量较过去两年有明显提升,2021年饲用稻谷共投放20次,投放总量4800万吨,成交量1557万吨。2020年共投放1450万吨,成交920万吨左右。糙米在很大程度上补充了小麦库存的缺失,对于稳定玉米市场价格起到重要作用。当前稻谷库存预计仍有几千万吨,明年仍会继续补充饲用市场。

五、饲用需求

玉米是主要的能量饲料。2022年我国饲料产量处于历年高位。饲料工业协会数据显示,2022年1-11月,全国样本企业工业饲料产量累计2.683亿吨,较去年同期增加0.05%。玉米饲用消费也呈现稳中上涨。尽管近两年饲料中玉米替代较为丰富,小麦、糙米、进口大麦、高粱等等都作为能量谷物参与其中,但内贸玉米仍占有重要地位。进入2023年,陈化稻谷库存在持续下降,同时进口谷物价格高位,不确定性较大,内贸玉米下方有较强支撑。

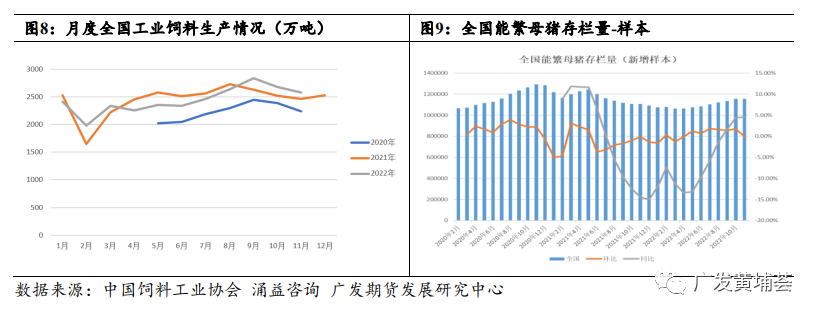

从养殖端来看,2023年,生猪出栏将呈现逐渐恢复得节奏。根据统计局数据,能繁母猪在2022年4月份触及本轮低点4177万头,随后开启逐步回升趋势。鉴于能繁母猪对应未来10个月得肥猪出栏量,则自2023年2月起,肥猪出栏将呈现逐渐增加得局面。但由于目前能繁母猪恢复速度较缓慢,明年全年出栏量将会低于今年,对饲料消费也会产生一定影响。除出栏量外,出栏体重也是十分关键得考虑因素。标准体重出栏的生猪全程料肉比在3:1左右,而伴随生猪出栏体重上升,则料肉比也会有一定程度增加,那么对于饲料消费来说存在一定利好。2022年饲料消费达到历史高点,除了整体出栏量处于高位外,其下半年压栏也对饲料消费有十分显著的贡献。

展望明年饲料消费,鉴于生猪出栏下降,饲料需求预计略有下滑,但猪价预计将保持一定利润,则对饲料消费来说会存在一定利好。同时,随着小麦退出替代市场,玉米消费仍有较大的展望空间,预计与2022年相比下滑空间不大。

六、深加工需求

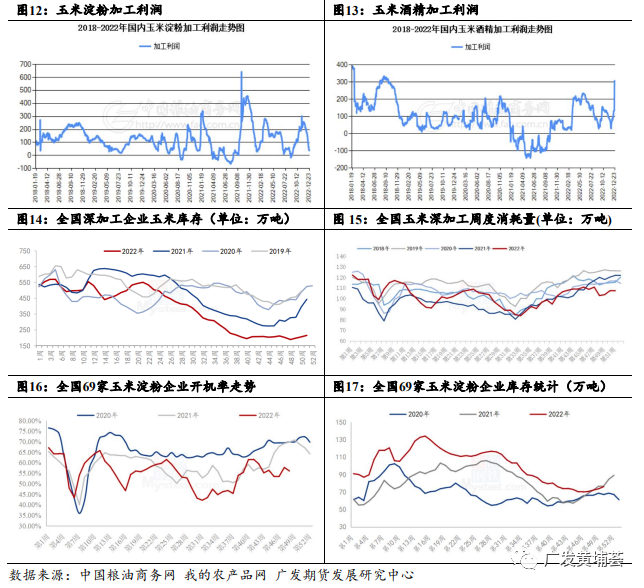

临储玉米抛储时期,深加工作为主要的去库手段,得到了国家较多政策支持。2016年至2021年五年来,深加工产能扩张较为迅猛。最新数据显示,目前我国玉米淀粉加工产能是1.4亿吨,但实际年度玉米加工量约为6500万吨。分地区来看,山东是玉米深加工第一大省,占玉米实际加工量的27%,其余黑龙江占15%,吉林占17%。并逐渐形成了以黑龙江、吉林、辽宁、内蒙古为中心的东北加工圈和以山东、河北、河南、安徽为主的华北加工圈。目前深加工产能过剩格局较为显著,行业竞争激烈的格局下,随着原料价格的不断上涨,淀粉利润空间也不断被压缩。

淀粉走势在大方向上跟随玉米,但淀粉-玉米价差则会根据淀粉自身供需结构波动较大。2022年,淀粉企业开工率继续下滑,年内行业平均开机率处在近三年最低值,而与此同时,伴随产能持续放大,年内,尤其是下半年需求不佳的情况下,企业库存则维持近三年最高值。因疫情原因,物流及行业需求受到较大影响,也导致不同阶段淀粉-玉米较差出现较大波动,如2022年年底,受疫情管控影响,玉米上量不足,导致淀粉企业开机受限,淀粉库存持续下滑,淀粉利润快速上涨,淀粉-玉米价差走阔,但伴随后期疫情放开,市场上量,供需偏紧格局持续缓解后,价差再度下滑回归。

当前淀粉下游受疫情遏制均较为明显,淀粉糖、造纸行业均受到经济下滑的影响,需求萎缩,而终端低迷亦反噬到淀粉市场。而副产品因蛋白价格高位,给与利润一定支撑。展望明年,伴随疫情放开,造纸及淀粉糖需求预计将会有明显改善,且副产品预计将保持高位,叠加玉米价格支撑较强,预计明年淀粉-玉米价差将重回正常区间。

七、行情展望

2023年,玉米市场供需硬缺口逻辑将继续存在,因此价格下方有较强支撑,而上方则主要参考进口成本及小麦等替代品价格。从节奏上来看,近两年玉米市场出现较大变化,上量阶段常常出现上涨行情,而在5-8月份青黄不接的时候,反而出现下跌行情。究其原因,一方面在于深加工年中库存压力较大,处于去库阶段,玉米提振不足;另一方面,这个阶段进口大量到港,且定向稻谷拍卖,饲用需求得到较好补充,同样遏制玉米需求。展望明年,预计玉米有可能仍会复制近两年节奏,且如今巴西玉米也将陆续供应国内市场,外围环境对国内玉米的影响将会持续加剧。当前新作玉米售粮进度同比持平,处在较快水平,年后农户压力不大的前提下,或将带来玉米一波上涨。5-9月份需关注进口成本及到港压力,而淀粉需求预期好转,稻谷储备持续下滑的前提下,预计下方空间有限,甚至不排除上涨行情,关注深加工对行情的提振作用。9月份之后将迎来传统的上量阶段,在不出现减产等问题的前提下,预计玉米价格将迎维持偏弱震荡。整体来看2023年价格仍将维持高位区间,节奏上需持续关注售粮、拍卖深加工备货及进口到港情况。

玉米-淀粉价差当前处在历史低位,进入2023年伴随淀粉需求改善,预计将会有一定程度好转,整体交易节奏以跟随玉米涨跌节奏为主,价差幅度考虑阶段性淀粉自身供需情况。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 玉米加权 | -- | -- | -- |

| 玉米2503 | -- | -- | -- |

| 玉米2501 | -- | -- | -- |

| 玉米2411 | -- | -- | -- |

| 玉米2409 | -- | -- | -- |

| 玉米2407 | -- | -- | -- |

| 玉米2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 鸡蛋主力 | -- | -- | -- |

| 生猪主力 | -- | -- | -- |

| 豆油主力 | -- | -- | -- |

| 棕榈油主力 | -- | -- | -- |

| 焦煤主力 | -- | -- | -- |

| 铁矿石主力 | -- | -- | -- |

| 乙二醇主力 | -- | -- | -- |

| 聚乙烯主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号