本周(1月16日至1月20日),甲醇主力周K线连续两周收阳。截至周五(1月20日)收盘,甲醇主力合约收于2,775.00元/吨,涨幅1.87%。据数据显示,本周初,甲醇主力合约开盘报2,653.00元/吨,周内涨跌幅达4.60%,持仓量环比上周减持160104手。

| 1月16日-1月20日甲醇期货行情数据 | ||||||

| 合约 | 周开盘 | 周收盘 | 涨跌幅 | 持仓量 | 持仓变化 | 成交量(手) |

| MA305 | 2,653.00 | 2,775.00 | 4.60% | 1,002,168 | -160,104 | 5,094,115 |

| MA306 | 2,652.00 | 2,773.00 | 4.44% | 25,520 | -17,040 | 18,599 |

| MA307 | 2,654.00 | 2,773.00 | 4.33% | 27,640 | -527 | 1,709 |

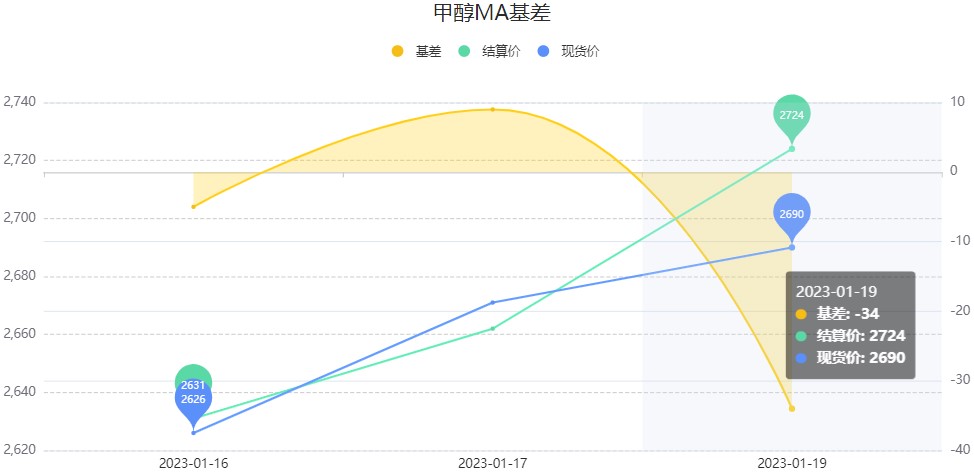

基差方面,本周(1月16日-1月20日)甲醇主力基差已来到-85附近。

图片来源:曲合期货数据中心

仓单方面,本周五(1月20日)大商所甲醇期货仓单录得7679张,环比上周五(1月13日)增减0张。

华泰期货观点称,国内装置开工维持低位,预期缓慢恢复。兴兴复工后,MTO需求上修,1月累库速率逐步放缓。盛虹及南京诚志MTO未恢复背景下2月仍是累库预期,但仍需关注伊朗装船减少导致的2月进口实际下滑程度。

西部期货认为,随着上游排库接近尾声,下游备货基本结束以及贸易商的逐渐离市,甲醇成交氛围迅速转弱,多数现货或有价无市,后期关注下游MTO装置重启情况及两会召开带来的影响,春节前甲醇基本面变化幅度有限,盘面价格或呈窄幅震荡行情。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 甲醇加权 | -- | -- | -- |

| 甲醇2504 | -- | -- | -- |

| 甲醇2503 | -- | -- | -- |

| 甲醇2502 | -- | -- | -- |

| 甲醇2501 | -- | -- | -- |

| 甲醇2412 | -- | -- | -- |

| 甲醇2411 | -- | -- | -- |

| 甲醇2410 | -- | -- | -- |

| 甲醇2409 | -- | -- | -- |

| 甲醇2408 | -- | -- | -- |

| 甲醇2407 | -- | -- | -- |

| 甲醇2406 | -- | -- | -- |

| 甲醇2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 苹果主力 | -- | -- | -- |

| 红枣主力 | -- | -- | -- |

| 花生主力 | -- | -- | -- |

| 棉花主力 | -- | -- | -- |

| 白糖主力 | -- | -- | -- |

| PTA主力 | -- | -- | -- |

| 甲醇主力 | -- | -- | -- |

| 动力煤主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号