一、2022年锡行情回顾

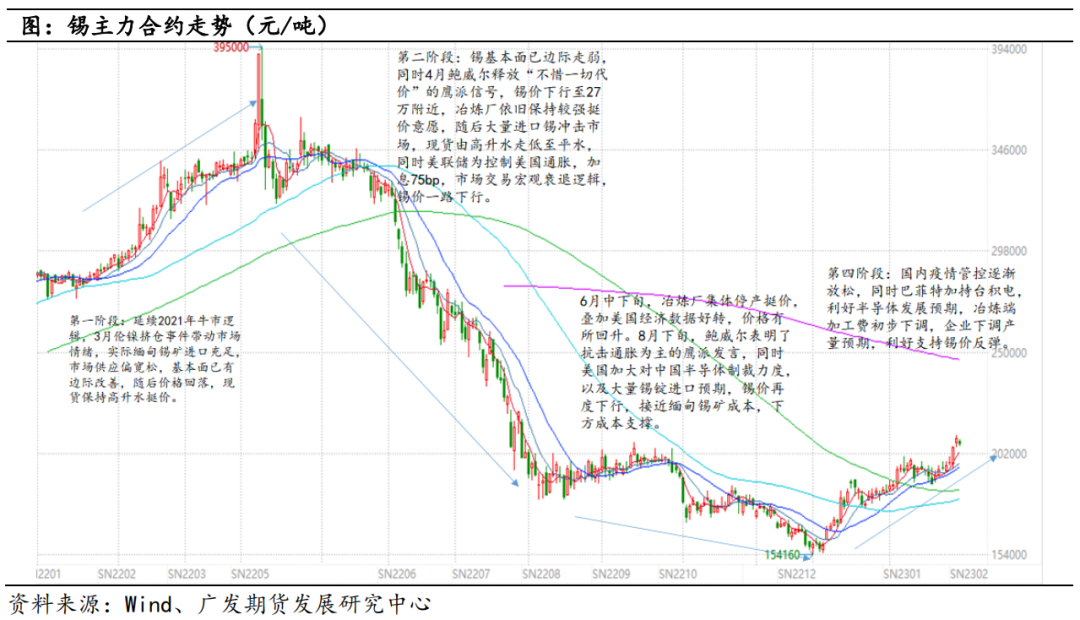

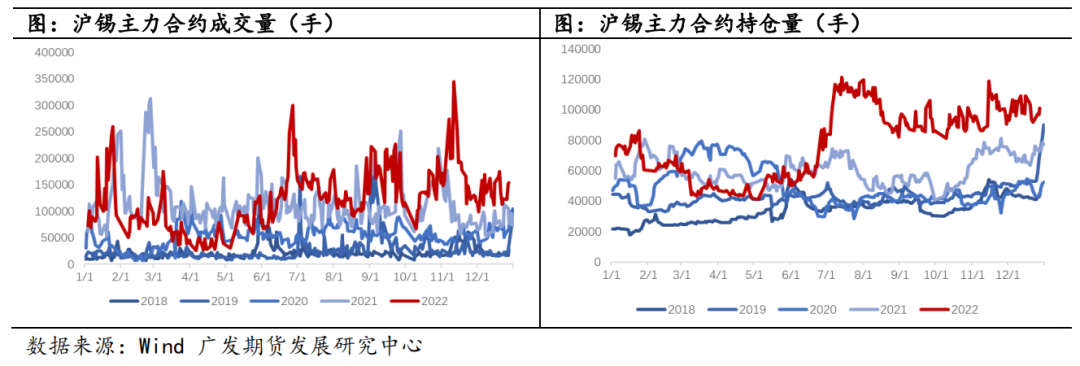

2022年,锡价走势波动较大,最高峰时锡价达到了395000元/吨,后一路下探至154160元/吨,仅用8个月时间创下60.97%的跌幅,基本回吐2021年的涨幅,领跌有色板块。在高价格波动及连贯的趋势行情下,锡亦受到更多地资金关注,5月开始成交量和持仓量同步大幅增加,最高单日成交达到了34.55万手,最高单日持仓达到了12.14万手,明显高于往年。

根据锡价的走势,我们可以将今年的锡价分为四个阶段:

第一阶段(1月-4月下旬):锡价延续了2021年的牛市逻辑,强基本面主导价格。21年底缅甸的疫情影响矿石运输、印尼2月份出口政策的改变以及冶炼厂春节期间检修,导致当时供应端依旧偏紧,基本面偏强。伦镍三月时的挤仓事件,更是进一步刺激锡价的上涨,最高峰时锡价达到了395000元/吨,随后回落至33万元附近,现货依旧偏强保持高升水。

第二阶段(4月下旬-7月初):基本面走弱,宏观和基本面共振,锡价大幅下行。当时锡基本已有边际走弱,前期受疫情影响运输的缅甸矿石和印尼出口政策改变推积的精炼锡大量进口,下游需求受上海疫情影响,集成电路月产量环比减少2%,现货市场遭遇进口锡冲击,5.25日现货由高升水走低至平水。宏观方面,4月美联储主席鲍威尔释放“不惜一切代价”控制通胀的鹰派信号,同时6月美联储加息75bp,市场交易宏观衰退逻辑,与基本面共振,锡价一路大幅下行至180250元/吨。

第三阶段(7月初-10月末):宏观走弱叠加美国制裁半导体,锡价下探成本。6月下旬,国内冶炼厂宣布集体停产挺价,叠加美国经济数据有所好转,锡价止跌企稳,价格重心上升至195000元/吨一线。但随后8月下旬,美联储主席鲍威尔再度表明了已抗击通胀为主的鹰派发言,同时美国成立“芯片四方联盟”,更是在10月7日发布多项半导体出口管制措施,旨在打压我国半导体发展,各大芯片厂开启砍单风暴,助推锡价大幅下行,下探成本,创下年内最底下154160元/吨。

第四阶段(10月末至今):宏观转暖,预期改变,锡价触底反弹。国内外宏观皆有所回暖,海外方面,美联储主席鲍威尔表示考虑放缓加息步伐;国内方面,疫情管控逐渐放松,同时巴菲特公布其公司加持台积电,利好半导体发展预期,市场情绪有所好转。基本面方面,加工费进一步下调,部分冶炼厂下调12月产量预期,同时进口窗口持续关闭,供应端有所缩减,支撑锡价底部反弹,截止12月28日,沪锡主力收209270元/吨,较最低点上涨55110元/吨,涨幅35.75%。

二、锡供应端分析

(1)缅甸锡矿供应存下降预期,进口或有缩减

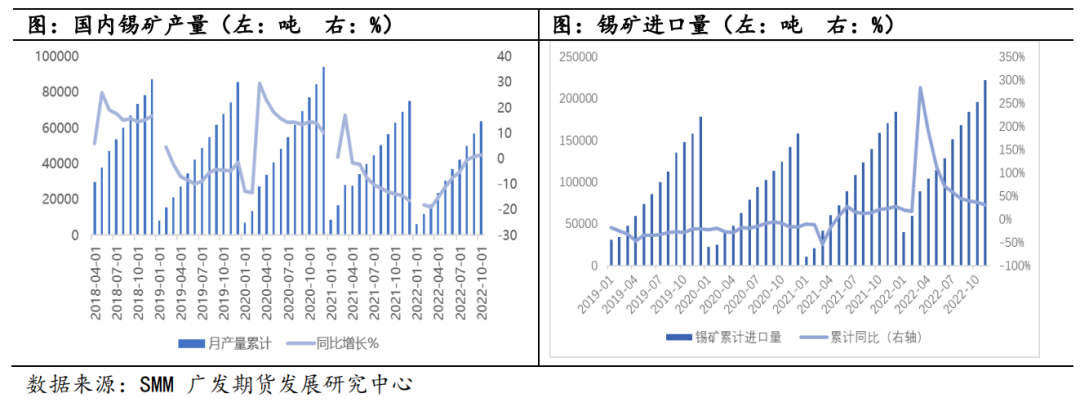

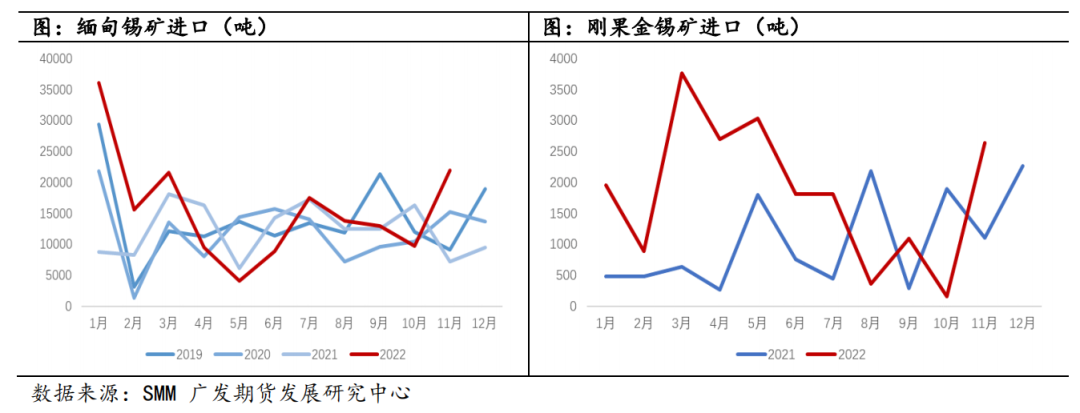

2022年国内锡矿供应保持稳定供应,海外锡矿进口大幅增加。截至2022年10月,我国共生产63837.84吨,较去年同比增长1.48%;截止11月,锡矿累计进口22.24万吨,同比增长30.1%,其中分国家来看,缅甸累计进口17.16万吨,较去年同比增长24.59%,占我国锡矿进口的77.16%,较去年占比小幅下滑2.7%;刚果(金)累计进口2.02万吨,较去年同比增长20.24%,占我国进口的9.08%,较去年占比上升2.25%。从进口数据看,我国对于缅甸地区进口依赖度较高,其他地区进口虽也有增长,但占比较小,缅甸地区的锡矿生产将直接影响我国的锡矿供应紧张程度。

缅甸地区由于锡价今年下跌幅度较大,而开采成本受矿石品位下降、人工成本上升等影响上涨,缅甸地区锡矿供应预计减少,同时根据ITA消息,缅甸佤邦政府锡矿库存已经不足原来的四分之一,难有如今年年初大量抛储的行为。因此,对于明年缅甸地区的锡矿进口,我们认为将会有所缩减。

(2)国内锡矿供应难有增长

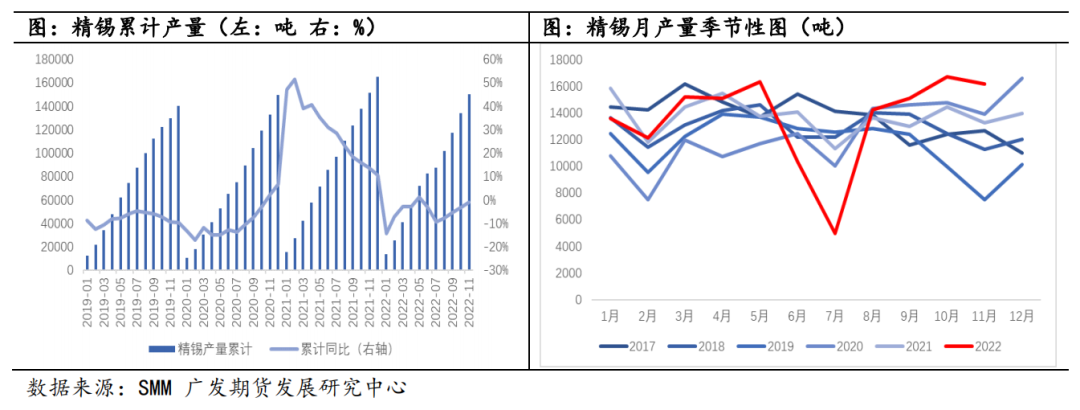

由于今年海外锡矿进口充裕,全年精锡产量虽有减产但依旧保持高位。6月下旬,由于锡价持续走弱,冶炼厂集体停产挺价,6、7月产量出现明显下滑,减少产量约1.6万吨,约占年产量的10%,但从全年角度来看,截至今年11月,国内精锡累计生产15万吨,较去年同比仅减少0.8%。可以看出,在锡矿供应充裕的情况下,企业的开工率有提升的空间,锡矿的供应量可以直接影响精锡产量。

受环境和资源保护影响,新投矿山项目较少,仅有内蒙古银漫矿业作为主要增量,但其生产持续受到干扰,短期难有大幅增长,而传统的国内矿山,都进入地下开采的阶段, 面临矿石品位下降,采选成本上升的问题。因此我们认为明年的国内锡矿供应难有增长,预计保持稳定。

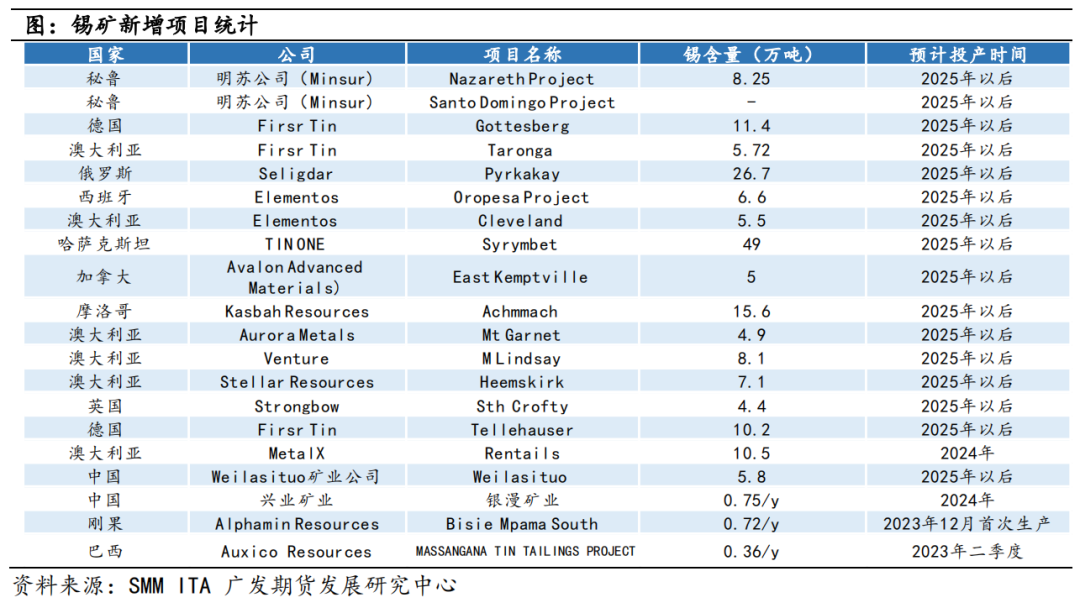

(3)全球新增锡矿项目有限,锡矿供应难有大幅增长

2023年全球新增产能有限,大部分锡矿项目计划于2025年之后投产。根据SMM和ITA的不完全统计,2023年新增项目仅有Alphamin Resources在刚果的Bisie Mpama South项目和Auxico Resources在巴西的Massangana Tin Tailings项目,年产能分别为7200吨/年和3600吨/年,项目分别于23年12月份进行调试和23年二季度进行生产,预计新增锡矿产量约3300吨,对于明年的锡矿供应增量有限。

三、锡需求端分析

2021年 锡消费结构主要为,焊料占比49%,锡化工占比17%,马口铁12%,铅酸电池7%和其他15%,其中焊料占到了锡的主要消费,受半导体和光伏等产业的高景气发展,带动焊料需求持续增加。

(1)全球半导体销售额增速回落见底,明年有望回暖

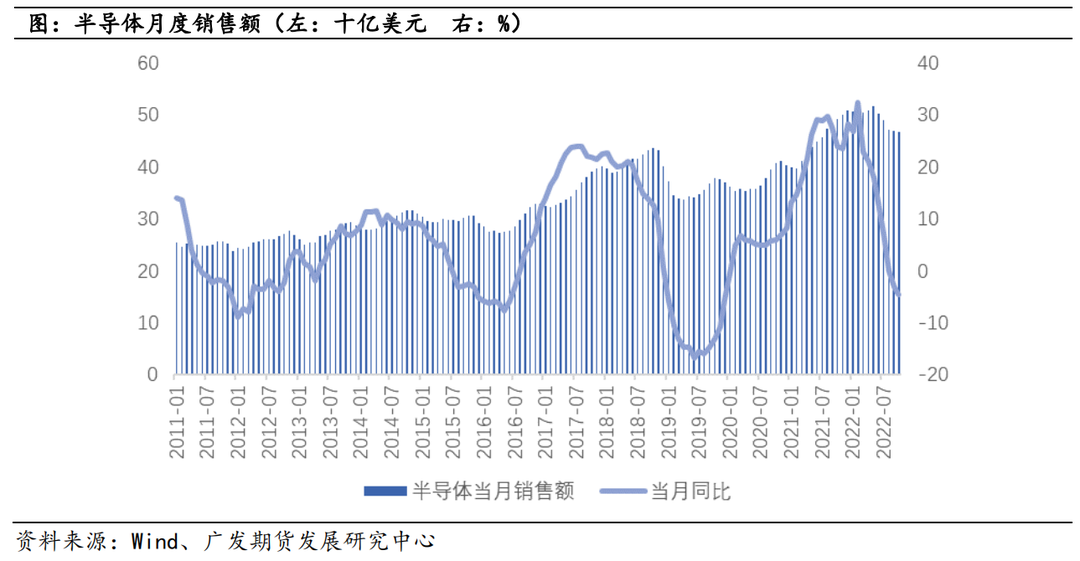

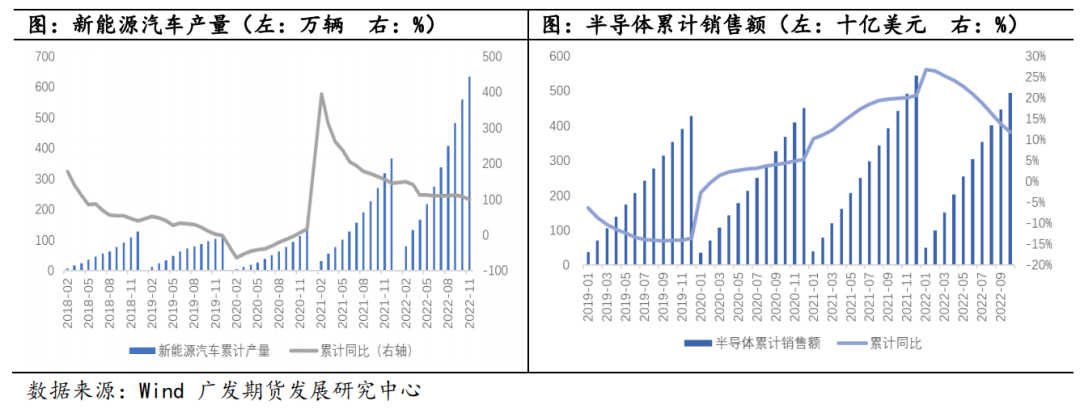

半导体行业具有极强的周期性。从全球半导体月度销售额数据,我们可以看到存在明显的波峰波谷。2016-2018年,4G手机、服务器等应用需求增长,驱动半导体市场景气上行;2018Q4-2019年,受下游市场需求回落以及全球贸易摩擦影响,半导体销售额增速明显回落;2020-2021年Q3,先是5G智能终端的加速推广,推动销售额快速增长,然后疫情期间扰动终端需求,增速暂时放缓,再是疫情防控导致的居家隔离等促使电子产品需求激增,同时新能源的快速发展亦助推半导体销售额快速增长。

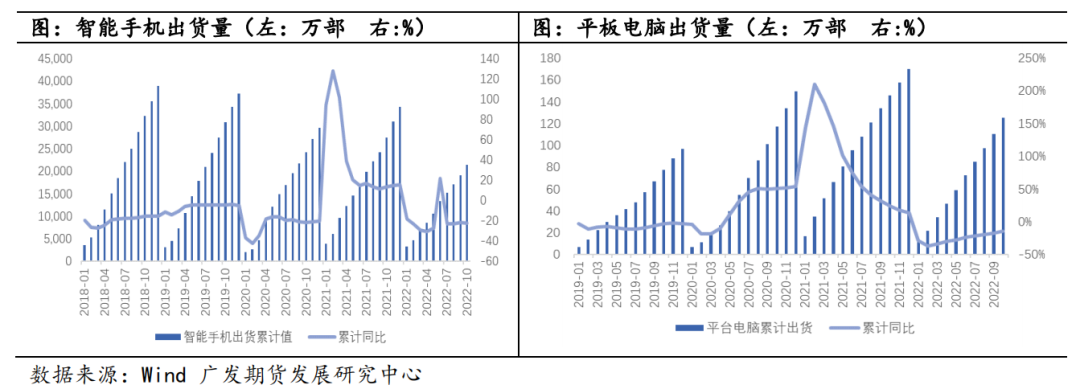

在经历了2021年的高增长之后,今年的消费电子产品需求负增长,尽管新能源汽车销量保持较高增长,但全球半导体销售额增速开始回落。截至今年10月,智能手机累计出货21500万部,较21年同比减少22%;平板电脑累计出货125.4百万片,同比减少13.87%;新能源汽车产量634.5万辆,较去年同比增长100.5%;全球半导体累计销售额494.39十亿美元,同比增长11.8%,销售增速已大幅回落,从年末数据来看,电子消费需求虽仍是负增长,但已有向上抬升回暖迹象,预计销售额增速底部已现。

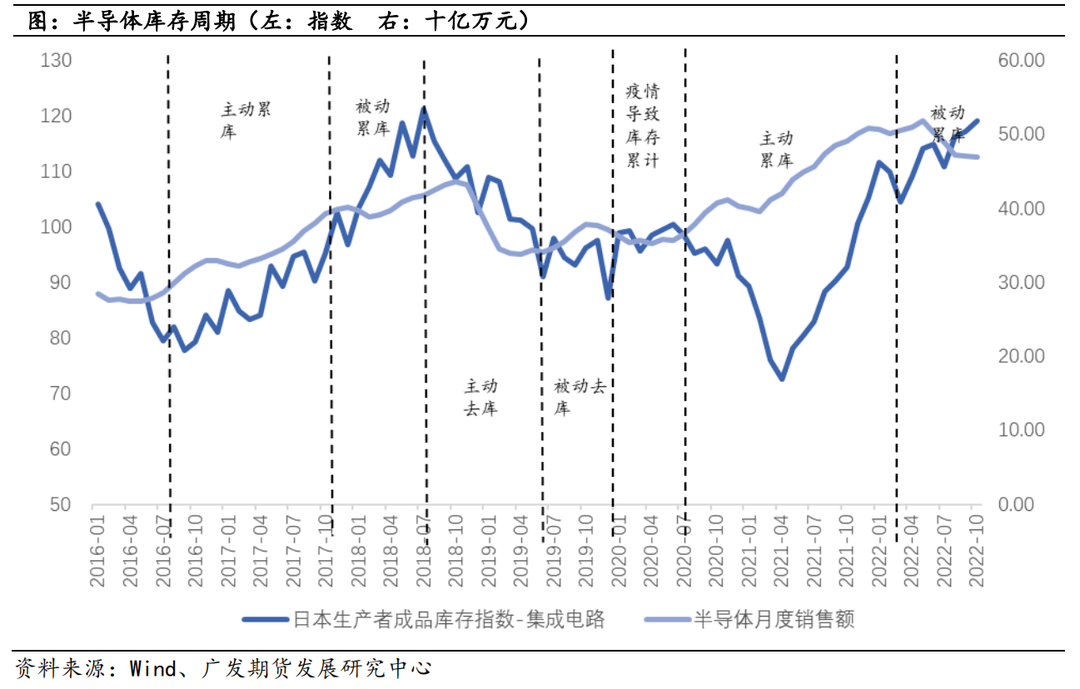

另外,从库存周期来看,我们以日本生产者成品库存指数和半导体月度销售额作为参考,截至今年10月日本生产者成品库存指数正处于高位以及被动累库的阶段,随着年底的消费需求有所回暖,年底库存预计出现拐点,进入主动去库环节,明年在国内疫情和美联储放缓加息步伐的乐观信号下,明年有望进入被动去库环节,届时半导体销售额拐点将到来,带动对锡消费。

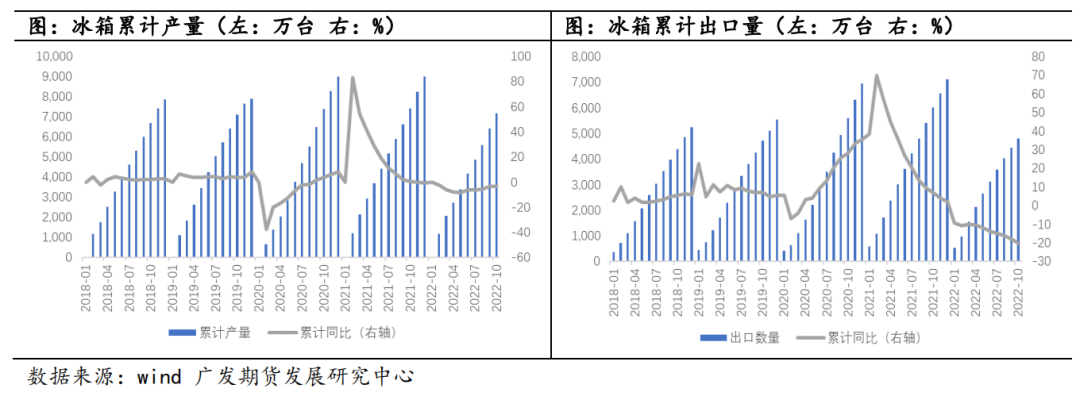

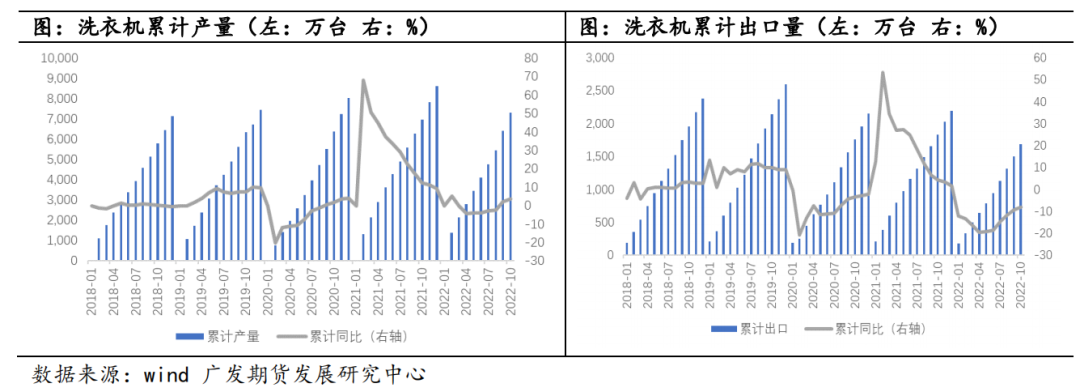

(2)地产及海外需求走弱下传统消费疲软,家用电器焊锡和PVC有望修复

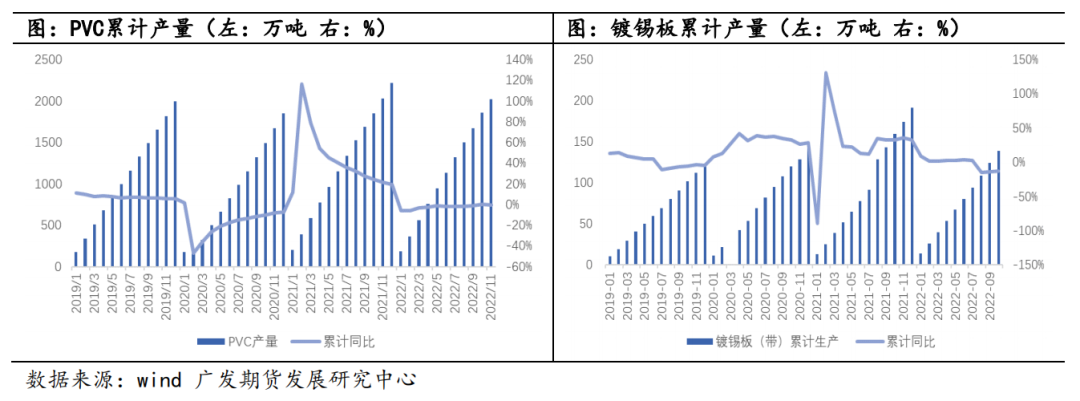

传统锡消费主要用于家用电器焊锡、PVC稳定剂及镀锡板。今年受地产疲软和外需减少的影响,白色家电订单表现一般,PVC产量亦有小幅减少。截至2022年10月,冰箱累计生产7159万台,同比减少3.3%;家用洗衣机生产7318万台,同比增长3.77%。出口方面受外需走弱回落明显,截至10月,冰箱累计出口47790万台,同比减少20.2%;家用洗衣机出口1690万台,同比减少8%。另外,截至2022年11月,PVC累计生产2019.56万吨,同比减少0.55%;截至2022年10月,镀锡板累计生产139.09万吨,同比减少12.59%。

对于明年的PVC和家用电器焊锡消费,我们认为,出口方面由于海外经济仍处于下行阶段,出口方面压力依旧较大。内需方面,地产有望在“十六条”以及“保交楼”政策持续发力下复苏,同时防疫政策优化后,地产后周期属性较强的白电和PVC,需求有望缓步回升,带动对锡消费。

对于镀锡板消费,我们认为今年产量同比减少是由于2021年海外疫情不断起伏,加大对罐头食品需求,2021年镀锡板产量大幅增加导致今年同比减少,剔除去年的特殊情况来看,镀锡板消费其实保持缓慢稳定增长,因此我们认为明年镀锡板消费依旧保持稳定。

(3)光伏带来锡消费新增长

近年以来,随着全球能源转型的加速,光伏装机需求快速增长,带动对锡消费。锡在光伏中主要用于光伏焊带,电池片串联焊接和电池方阵并联层叠两个环节需要使用光伏焊带,光伏海带中锡含量约为17%,根据每GW光伏装机需使用光伏组件焊带550-800吨/GW,其中镀层的含锡量在60-63%,可以算出每GW光伏装机用锡量约70吨/GW,目前市场普遍预期明年全球光伏新增装机量在330-350GW,以330GW光伏装机进行计算,可以得出明年光伏新增装机对锡需求23100吨。

四、2023年观点:供应难有大幅增长,需求回暖带动锡价重心上移

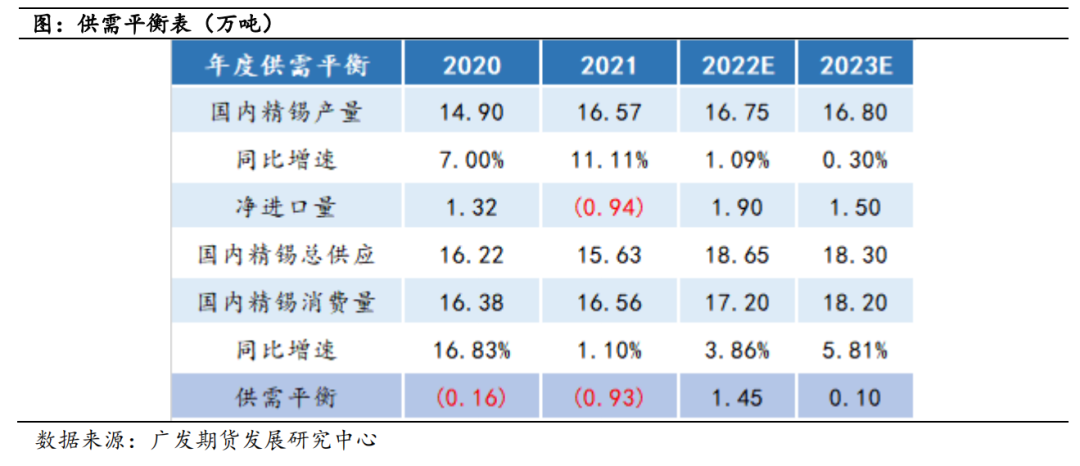

根据我们上述对新增锡矿项目的统计和对国内以及缅甸地区的锡矿供应分析,我们认为明年锡矿供应难有大幅增长,缅甸地区的锡矿供应小幅减少由其他地区如刚果金等增量弥补,预计2023年国内精锡产量约为16.8万吨,较今年同比增长0.3%。

需求方面,我们认为需求明年需求有望底部回升。传统消费如家用电器消费和PVC在房地产消费回暖后,将有所修复;半导体产业在海外制裁的情况下,有望提升国内半导体产业自身循环发展,需求或更多的向国内转移,同时存在周期性的触底反弹,需求向好;光伏装机需求向好将带来新增锡消费需求。

从供需平衡看,由今年的过剩转为明年的供需平衡,我们认为随着需求有所复苏,将带动明年锡价重心上移至24-25万一线。从长周期来看,锡矿品位下降及新增锡矿项目较少的锡矿偏紧逻辑一直存在,需求的弹性明显大于供给端的弹性,未来更多的价格主导将有下游需求的繁荣度决定。同时锡价近年以来的趋势性较强,更多的资金开始关注这个品种,亦会加大锡价的波动程度。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 沪锡加权 | -- | -- | -- |

| 沪锡2504 | -- | -- | -- |

| 沪锡2503 | -- | -- | -- |

| 沪锡2502 | -- | -- | -- |

| 沪锡2501 | -- | -- | -- |

| 沪锡2412 | -- | -- | -- |

| 沪锡2411 | -- | -- | -- |

| 沪锡2410 | -- | -- | -- |

| 沪锡2409 | -- | -- | -- |

| 沪锡2408 | -- | -- | -- |

| 沪锡2407 | -- | -- | -- |

| 沪锡2406 | -- | -- | -- |

| 沪锡2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 沪铜主力 | -- | -- | -- |

| 沪铝主力 | -- | -- | -- |

| 线材主力 | -- | -- | -- |

| 热卷主力 | -- | -- | -- |

| 橡胶主力 | -- | -- | -- |

| 沥青主力 | -- | -- | -- |

| 燃料油主力 | -- | -- | -- |

| 螺纹钢主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号