期货市场

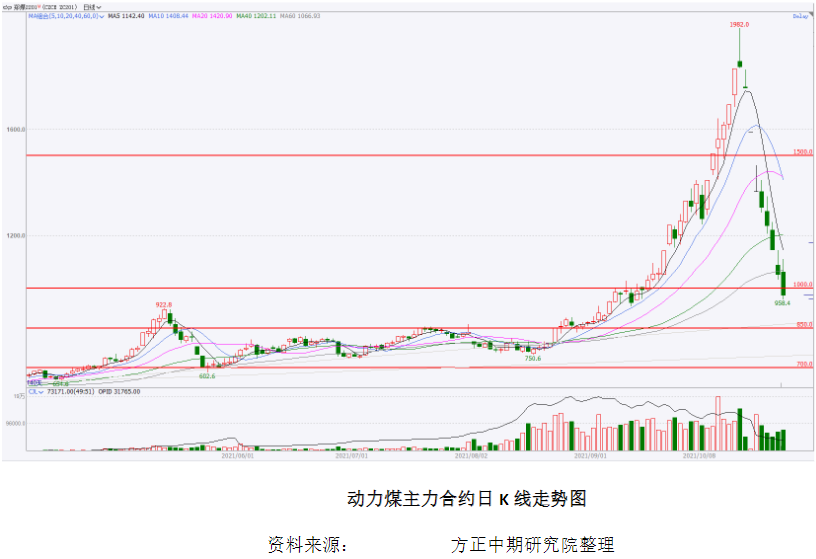

上周动力煤盘面继续大幅回调,政策调控继续从严加之基本面情况略有好转,盘面跌势难止。主力2201合约周五收盘在973元/吨,周跌幅28.72%。

背景分析

从供给方面来看,保供从7月就开始多管齐下,各种政策频发发布,例如增加露天矿临时用地、永久用地,部分煤矿可以先生产后补手续,产能置换等等,但是放量却较为缓慢。

研报正文

重点概述

上周动力煤盘面继续大幅回调,政策调控继续从严加之基本面情况略有好转,盘面跌势难止。主力2201合约周五收盘在973元/吨,周跌幅28.72%。

从供给方面来看,保供从7月就开始多管齐下,各种政策频发发布,例如增加露天矿临时用地、永久用地,部分煤矿可以先生产后补手续,产能置换等等,但是放量却较为缓慢。加上今年水电较差,旺季只能因靠火电供电,煤炭供弱需强的状况持续发酵,全国多地也因此被迫限电。但是随着近日保供力度的加强,下游电厂库存也较前期有所上升。

需求方面,虽然旺季已经结束,目前已经进入了传统需求淡季,但是工业用煤迅猛增加,再叠加上冬储需求,全国保供,产地煤炭的一点点增量也被消耗殆尽。再叠加上今年冷冬的预期,预计需求还将呈现增长态势。煤矿坑口还是延续供不应求的局面,几无存煤。

进口方面,由于印尼等国供应不足叠加海运费高涨,进口煤受制于高成本也难以放量。库存方面,北方港库存在9月末以及十一假期小幅累库后再度快速下降,部分煤种缺货严重。长江口库存较前期有所好转,出现了企稳震荡的趋势。目前正值下游补库的高峰时期,预计煤炭供给紧张还将延续。

从盘面上看,在行政手段干预后,煤炭价格有所回落,资金呈现踩踏式出逃,操作上空单谨慎续持,01合约下方支撑位800。需要格外关注政策面导向。期权方面建议可卖出深度虚值看跌期权以博取权利金收益。

盘面回顾

上周动力煤主力合约ZC2201继续大幅回调,政府调控决心持续增强。周五收盘在973元/吨,周跌幅28.72%。

现货市场

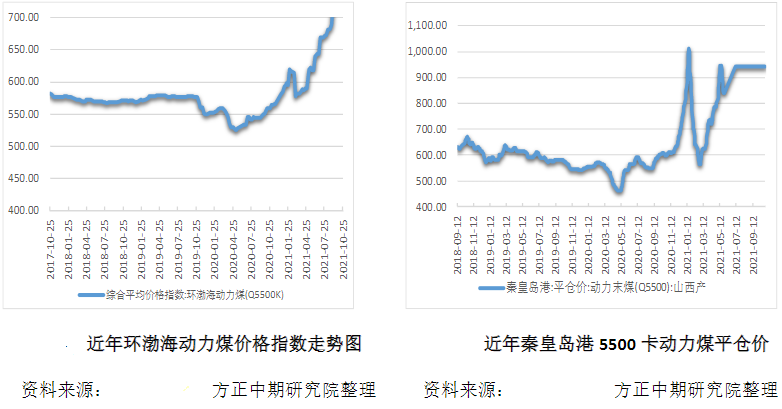

本报告期(2021年10月20日至2021年10月26日),环渤海动力煤价格指数报收于830元/吨,环比下行18元/吨。从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品价格全部下降,降幅在15-30元/吨。

随着国家保供稳价政策的逐步落实,大型煤企纷纷加入保供大军,沿海煤炭价格迅速进入下行通道。

一、煤企响应国家号召,长协保供双管齐下。在加快煤矿核增手续流程,保证煤炭总体供应的前提下,煤炭主产区产量呈现明显的提升。同时,煤炭企业纷纷响应国家稳价政策,在环渤海港口签订动力煤保供稳价诚信承诺,引导煤炭价格理性回归。在长协合同覆盖下,保供煤的投放使得市场价格快速进入下行通道。

二、运输通畅,库存向下转移速度加快。10月25日大秦线检修结束,铁路运能得到有效提升,北方港口货源结构或将有所改善,而环渤海港口也对长协保供煤采取优先装卸、优先靠泊等措施,在多方协作之下,煤炭库存加速由主产区向下游进行转移,电力企业综合库存逐渐向上修复。

三、气温回暖叠加有序用电,用电需求进入平稳期。尽管拉尼娜现象使得今冬气温呈现异常,但近期东北华北气温偏高,华东华南地区也进入正常的秋季状态,居民用电需求进入下行通道。另一方面,在国家引导有序用电下,高耗能产业用电量大幅下降,整体电力需求进入平稳期,火电厂出现库存回补时机。

四、期货价格连续下跌,市场看跌情绪不断发酵。在国家保供稳价的大背景下,资金大量出逃,资本炒作对于现货市场的影响也在逐渐减弱,市场看空情绪不断发酵。

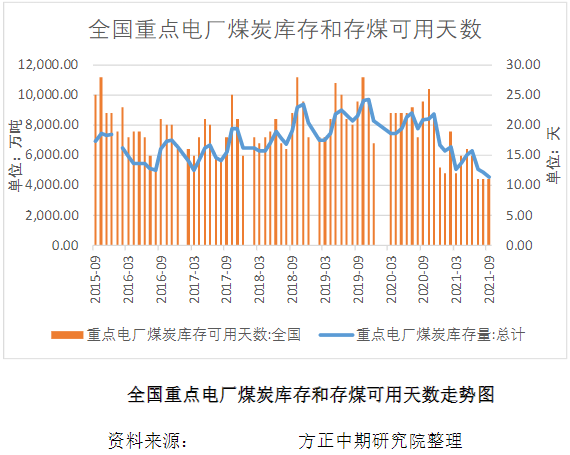

库存情况

调进量方面:政策端保供继续发力,产地持续增产增供,港口、铁路缓解有效衔接,保障港口货源集港,随着25日大秦线秋季集中修结束,铁路运能得到恢复,周内秦唐各港合计调进量继续上行,上周日均调进128.6万吨,环比上涨6.9万吨。具体看上涨港口主要在:京唐港涨0.5万吨、新东港涨1.3万吨、国投东港涨2.3万吨、秦港涨3.6万吨。

调出量方面:政策抑价下,煤价开启下行通道,贸易商避险出货情绪升温,但电厂拉运多以长协兑现为主,而由于目前报价相对混乱,终端对现货煤采购多持观望情绪,周内北港锚地船舶较上周有明显降幅,秦唐各港合计调出窄幅波动,上周日均水平127万吨,环比微增0.4万吨。具体看上涨港口主要有:京唐港涨0.5万吨、新东港涨0.5万吨、秦港曹西涨0.9万吨、华能曹西涨1.6万吨、秦港涨3.2万吨。

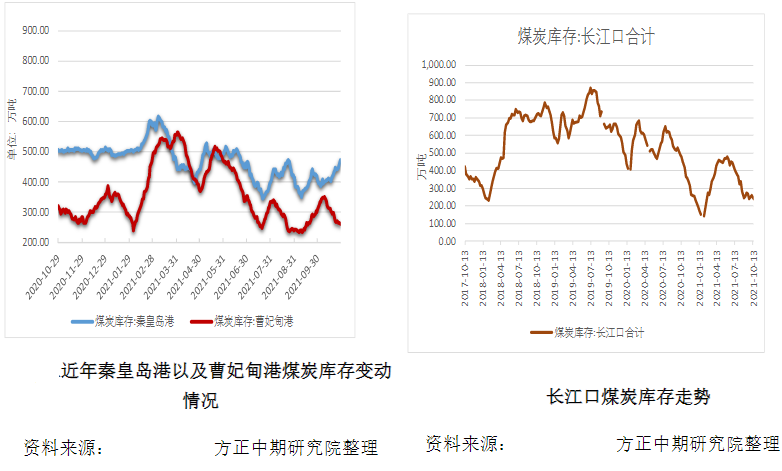

煤炭库存方面:港口保供逐步落实,进出作业节奏加快,调进好于调出,北港库存止跌回升。截至10月27日,秦唐港口合计存煤1592.2万吨,环比上涨10.6万吨。具体看上涨港口主要在:新东港涨18.4万吨、国投东港涨26万吨、华能曹西涨5.4万吨、秦港涨23万吨。

综合来看,随着大秦线集中修结束以及产地增产节奏加快,港口货源结构紧张问题将得到一定改善,后续集港量仍有增量,而终端在保供模式下采购节奏将逐步恢复常态,但短时由于市场煤定价较不稳定,拉运继续以长协煤为主,预计港口调出维持窄幅震荡走势,港口库存在供应增量下仍有较大修复空间。

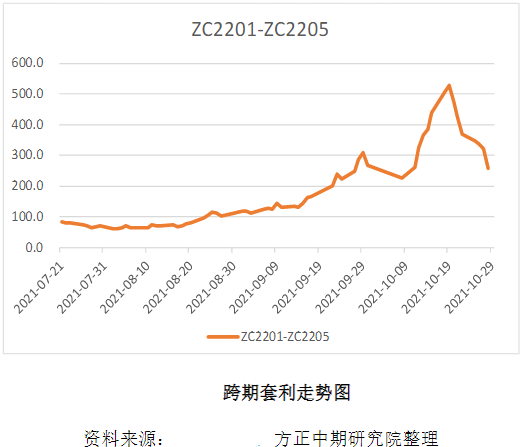

动力煤套利分析

目前动力煤盘面维持近强远弱的back结构。但是随着政策干预带来的全线回调,预计近月的价格优势将有所减弱,前期做空近远月价差组合可继续持有。

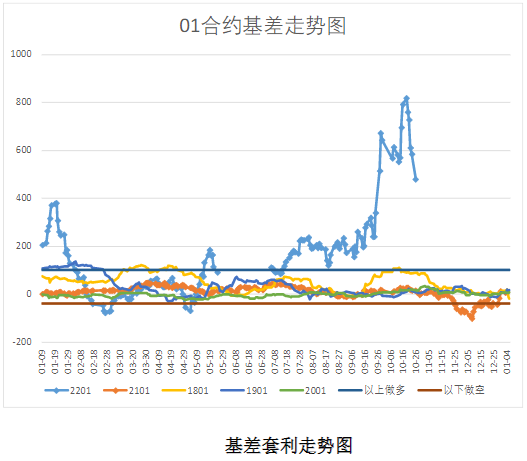

从近几年01合约基差走势图上我们可以看到,01合约的基差运行主要在[-40,100]之间。目前截止到已知现货指数报价,2201合约基差已从高位大福回落,由于非常时期现货指数大都停止发布,现货参考基准较为不稳定,建议有能力的企业可以考虑卖现货买期货的组合操作,适当做空基差。

本周展望及操作策略

上周动力煤盘面继续大幅回调,政策调控继续从严加之基本面情况略有好转,盘面跌势难止。主力2201合约周五收盘在973元/吨,周跌幅28.72%。从供给方面来看,保供从7月就开始多管齐下,各种政策频发发布,例如增加露天矿临时用地、永久用地,部分煤矿可以先生产后补手续,产能置换等等,但是放量却较为缓慢。加上今年水电较差,旺季只能因靠火电供电,煤炭供弱需强的状况持续发酵,全国多地也因此被迫限电。但是随着近日保供力度的加强,下游电厂库存也较前期有所上升。需求方面,虽然旺季已经结束,目前已经进入了传统需求淡季,但是工业用煤迅猛增加,再叠加上冬储需求,全国保供,产地煤炭的一点点增量也被消耗殆尽。再叠加上今年冷冬的预期,预计需求还将呈现增长态势。煤矿坑口还是延续供不应求的局面,几无存煤。进口方面,由于印尼等国供应不足叠加海运费高涨,进口煤受制于高成本也难以放量。库存方面,北方港库存在9月末以及十一假期小幅累库后再度快速下降,部分煤种缺货严重。长江口库存较前期有所好转,出现了企稳震荡的趋势。目前正值下游补库的高峰时期,预计煤炭供给紧张还将延续。从盘面上看,在行政手段干预后,煤炭价格有所回落,资金呈现踩踏式出逃,操作上空单谨慎续持,01合约下方支撑位800。需要格外关注政策面导向。期权方面建议可卖出深度虚值看跌期权以博取权利金收益。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号