背景分析

成本偏弱震荡,对短纤价格支撑偏弱。PTA部分装置重启,成本支撑尚可,价格偏弱震荡;乙二醇供应偏紧,成本偏弱,带动价格偏弱震荡。

后市展望

供需预期回升,下游需求偏弱,预计短纤偏弱震荡,区间6700-7500,关注成本走势。

研报正文

行情复盘

期货市场:周四,在成本带动下,短纤下跌,PF2201收于7050(-1.15%)。

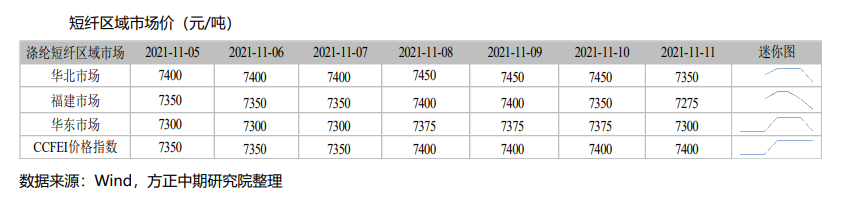

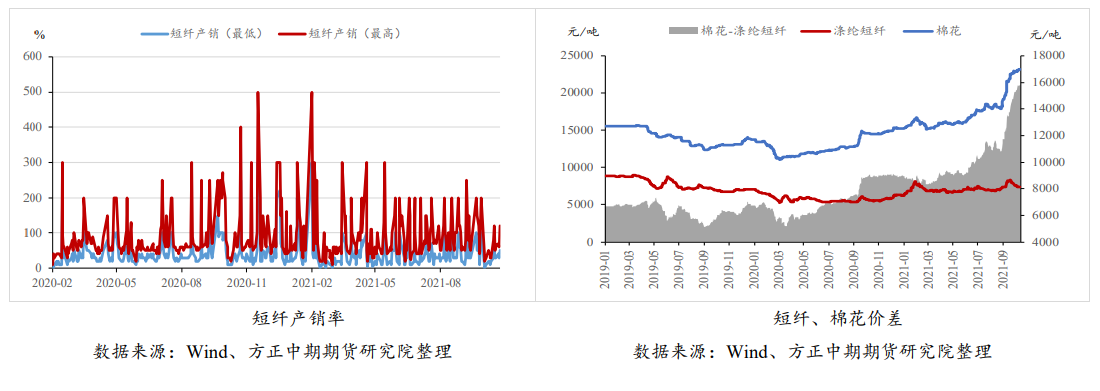

现货市场:企业报价和现货价格下调50-100,主流品牌基差报01+100到+200自提,工厂产销41.54%(-28.71%),产销一般,江苏现货价7300(-75)元/吨。

短纤市场数据跟踪

基本面及操作策略

成本端,成本偏弱震荡,对短纤价格支撑偏弱。PTA部分装置重启,成本支撑尚可,价格偏弱震荡;乙二醇供应偏紧,成本偏弱,带动价格偏弱震荡。

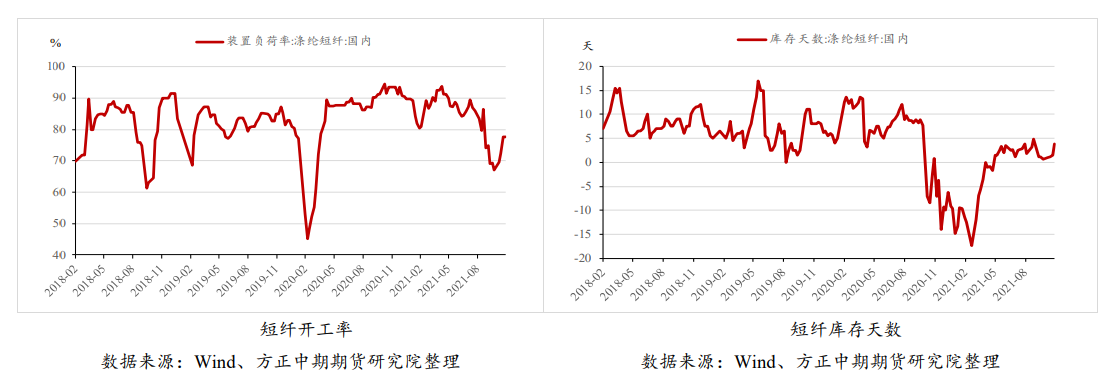

供应端,部分装置重启,产量回升。截至11月5日,直纺涤短开工率83.7%(+0.3%),随着限电放松,江浙和福建地区装置逐渐重启或提负,开工率回升。江苏仪征化纤计划11月8日减产2条产线,涉及产量250吨/天;福建金纶和江阴华宏预计中旬重启,新凤鸣200吨/日新装置预计中旬出料。

需求端,下游开工率回升,刚需增加,但是订单未明显改善,压制短纤价格。截至11月5日,涤纱开机率为66%(-4.0%),华东和华南开工恢复至正常水平,河北地区因疫情开工下降。涤纱厂原料库存18.7(-2.3)天,继续消耗原料库存为主。

库存端,工厂库存7.9天(+0.1天),由于装置重启,短纤工厂开工率回升,而工厂产销一般,使得库存继续回升。

供需预期回升,下游需求偏弱,预计短纤偏弱震荡,区间6700-7500,关注成本走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号