主力持仓

资金呈流出态势,主力空头减仓较多。

操作建议

多单谨慎续持,买入保值者可多批量轻仓买入。

研报正文

期货市场情况

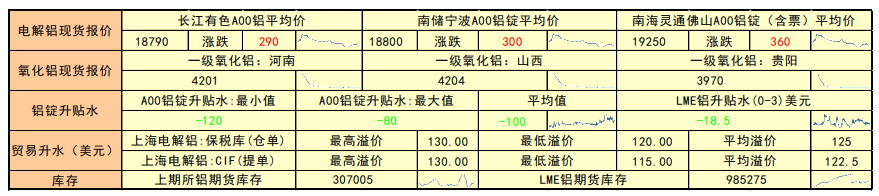

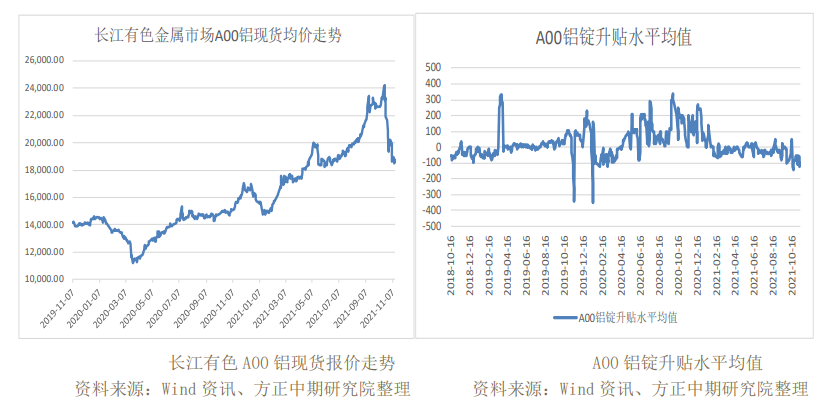

11月11日,沪铝主力合约AL2112平开高走,受地产方面利好影响,全天跟随工业品一起震荡上涨,报收于19370元/吨,环比上涨2.51%。长江有色A00铝锭现货价格上涨290元/吨,南通A00铝锭现货价格上涨360元/吨,A00铝锭现货平均升贴水缩小到-100元/吨。

今日现货市场情况

今日长江有色A00铝平均价18,790.00元/吨,比上一交易日290.00元/吨。氧化铝三地均价在4125.0元/吨。A00铝锭的升贴水最大值-80.00元/吨,最小值-120.00元/吨,平均值-100元/吨。上海保税区电解铝仓单最高溢价130.00美元/吨,最低溢价120.00美元/吨,平均溢价105.00美元/吨。上海电解铝CIF提单最高溢价130.00美元/吨,最低溢价115.00美元/吨,平均溢价122.50美元/吨。

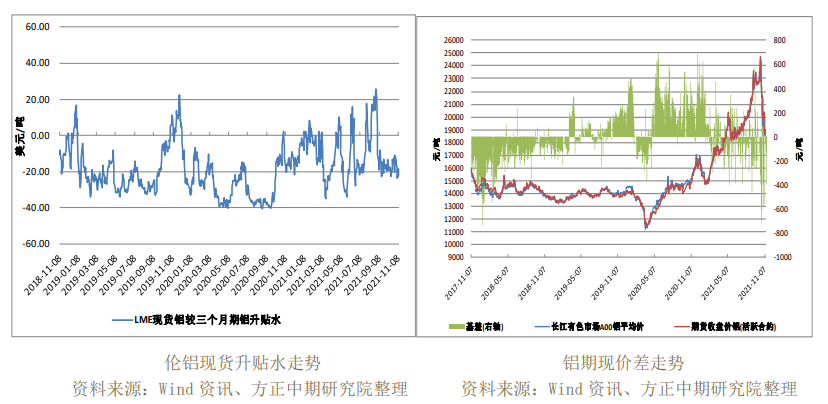

铝价升贴水及基差走势

虽然昨日期铝价格下移,但现货市场支撑有限,市场流通量仍然充裕,持货商抛压较大,从而令整体现货对盘面贴水扩张至贴水120元/吨附近,华东现货绝对价格集中18470-18510元/吨,华东下游采购观望倾向浓郁,入场动力仍显不足。

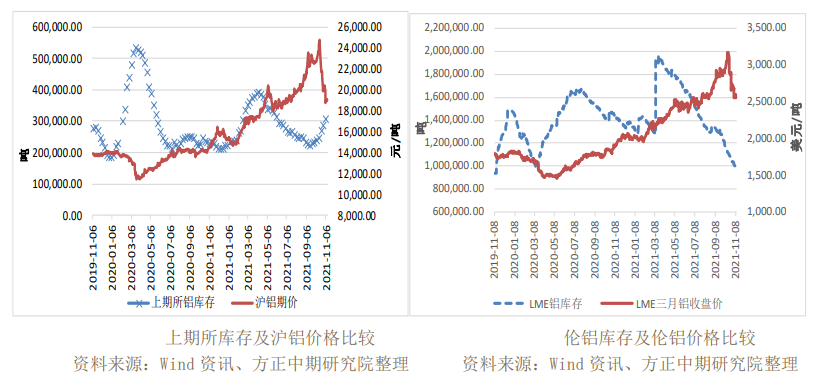

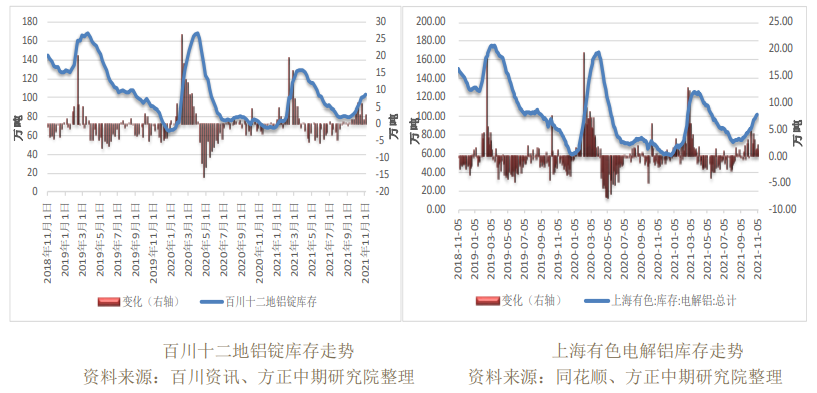

铝锭库存情况

上期所2021-11-05铝锭库存307,005.00吨,环比上期变化19,680.00吨。LME2021-11-10铝库存985,275.00吨,环比上期变化-6100吨。据百川资讯统计,最新百川十二地铝锭库存96.58万吨,周环比变化-4.18万吨。据上海有色统计,最新一期铝锭库存101.30万吨,周环比变化3.10万吨。

铝棒加工费情况

今日铝棒主流市场加工费小幅上涨,价格重心上扬10-50元/吨。今日铝价走跌,早间多数贸易商试探性小幅上涨。但下游接货积极性不高,市场整体成交情况仍然一般。

今日早间报价详情如下:

佛山地区铝棒加工费:Φ90报930-970元/吨,均价950元/吨,较昨日报价上涨50元/吨;Φ120报830-870元/吨,均价850元/吨,较昨日报价上涨50元/吨;Φ178报830-870元/吨,均价850元/吨,较昨日报价上涨50元/吨。

无锡地区铝棒加工费:Φ90报630-670元/吨,均价650元/吨,较昨日报价持平;Φ120报530-570元/吨,均价550元/吨,较昨日报价持平;Φ178报530-570元/吨,均价550元/吨,较昨日报价持平。

目前华南市场送到价格850-970元/吨,自提价850-950元/吨不等。品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等。

宏观及行业资讯

中国10月CPI同比上涨1.5%,预期1.3%,前值0.7%;猪肉价格下降44%,影响CPI下降约0.98个百分点;鲜菜价格上涨15.9%,影响CPI上涨约0.33个百分点。

从环比看,CPI由上月持平转为上涨0.7%;其中,鲜菜价格上涨16.6%,影响CPI上涨约0.34个百分点,占总涨幅近五成。中国10月PPI同比上涨13.5%,预期12%,前值10.7%。

10月主要行业中,煤炭开采和洗选业价格上涨103.7%,涨幅扩大28.8个百分点;有8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成。

中国10月份金融数据出炉。M2同比增长8.7%,预期8.4%,前值8.3%;新增人民币贷款8262亿元,预期7237.5亿元,前值16630亿元;社会融资规模增量为1.59万亿,前值为2.9万亿,10月末社会融资规模存量为309.45万亿元,同比增长10%。

中汽协:中国10月份汽车销量233.3万辆,同比下降9.4%,其中新能源汽车销量39.7万辆,同比上涨133.2%;汽车产销继续呈现恢复态势,总体形势有好转迹象,全年汽车销量将比去年略有增长,但低于预期。

德国10月CPI终值同比升4.5%,预期升4.5%,初值升4.5%;环比升0.5%,预期升0.5%,初值升0.5%。

韩国10月就业人口同比增加65.2万人,为2774.1万人。失业率同比下降0.9个百分点,为2.8%,创下2013年以来10月最低纪录。

基本面及操作策略

上游方面,氧化铝方面,SMM昨日下调西澳FOB价格至405美元/吨,环比下跌30美元/吨,SMM国内氧化铝加权指数报3768元/吨,环比下跌110元/吨,山西地区现3500元/吨低价成交,发向西北地区铝厂。

供给方面,近期重庆经信委发布《关于报送今冬明春控制高耗能行业企业名单的紧急通知》,其中要求当地电解铝企压减10%;另外云、桂、黔三省电解铝企并无复产情况。

下游方面,10月中国铝板带行业平均加权开工率为74.49%,环比下降0.74%,同比上升5.44%,11月初铝价跌速放缓隐有回升之势,部分下游客户增加采购力度板带厂新增订单量小幅抬升。加之河南限电已基本解除,江浙地区限电也暂无反复迹象,多重利好下11月铝板带行业开工率有望回升至78.4%左右。

库存方面,11月8日,SMM统计国内电解铝社会库存101.1万吨,较前一周四小降0.2万吨,其中,南海、巩义及天津地区贡献主要降幅,同时无锡地区延续累库状态。

从盘面上看,资金呈流出态势,主力空头减仓较多。

国家关于控制高耗能企业的政策导向未变,电解铝产能仍然趋紧。但是部分省份已经开始逐步取消限电,下游加工行业的开工情况有所好转。

成本端氧化铝价格有所松动,电价上调煤价高企,电解铝成本较前期大幅抬升。终端消费方面也有一定好转迹象。

操作上建议多单谨慎续持,买入保值企业可多批量轻仓买入进场,若煤价继续下行,电解铝成本端也将进一步下移,12合约上方压力位23000,下方支撑位18000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号