背景分析

11月11日,国内高低硫燃料油现货市场价格以稳定为主,近期高低硫燃料油基本面变动不大,主要驱动力依然跟随成本端指引。

后市展望

在原油成本驱动偏弱情况下,预计高低硫燃料油价格走势继续跟随成本端,同时低硫强于高硫燃料油基本面情况继续维持,建议以震荡对待,预计高硫燃料油波动区间为2750-3000元/吨。

研报正文

行情复盘

期货市场:今日高低硫燃料油价格偏弱运行,FU2201合约上涨-62元/吨,涨幅-2.11%,收于2880元/吨,LU2201合约上涨-84元/吨,涨幅2.15%,收于3818元/吨。

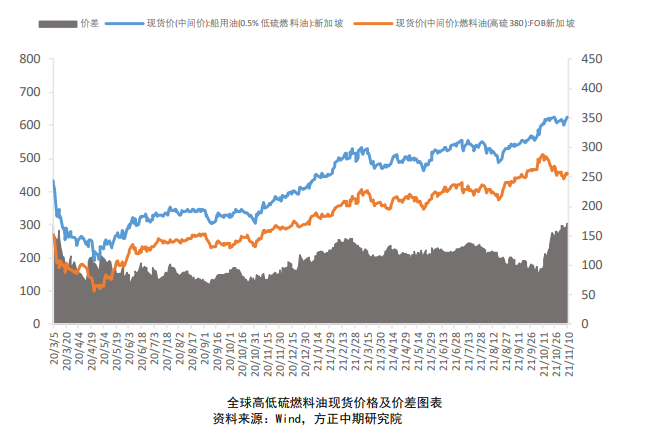

现货市场:11月11日,国内舟山地区高低硫燃料油现货价格稳定为主,高硫燃料油收于538美元/吨,较11月10日上涨0美元/吨;国内舟山地区低硫燃料油收于630美元/吨,较11月10日上涨5美元/吨,国内舟山地区MGO现货价格745美元/吨,较11月10日上涨3美元/吨。

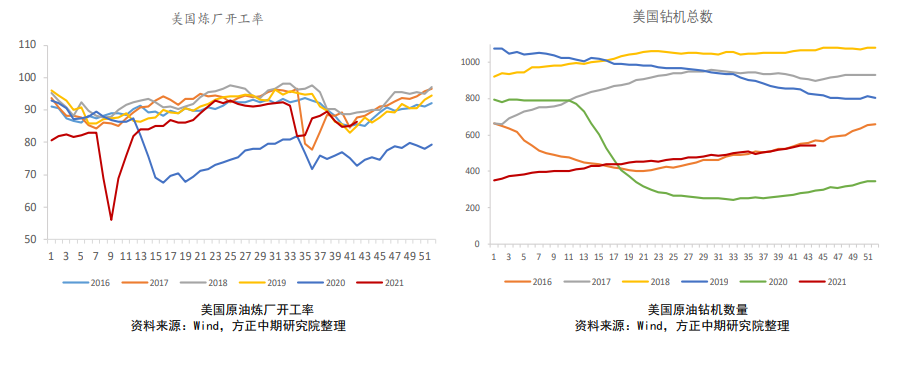

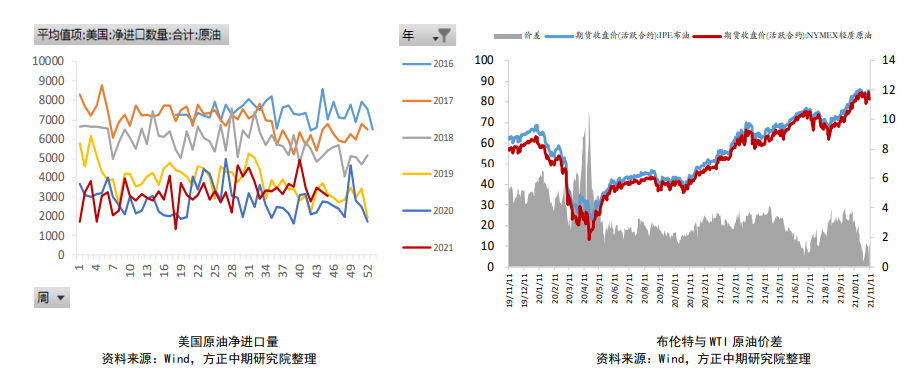

上游市场

价差情况

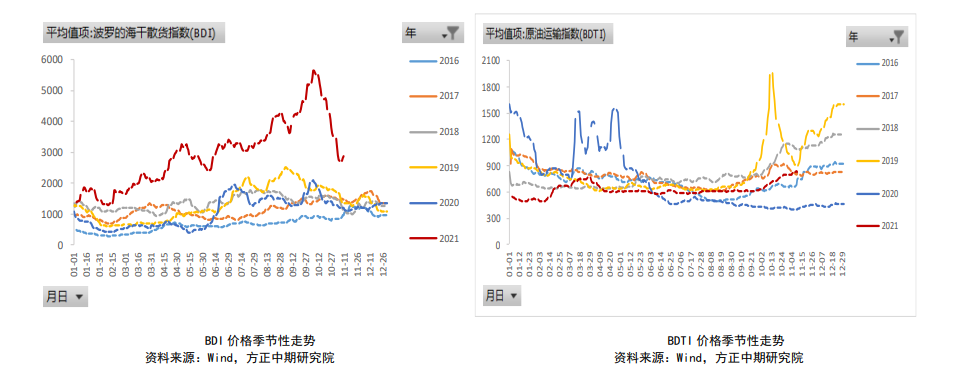

航运市场

航运市场

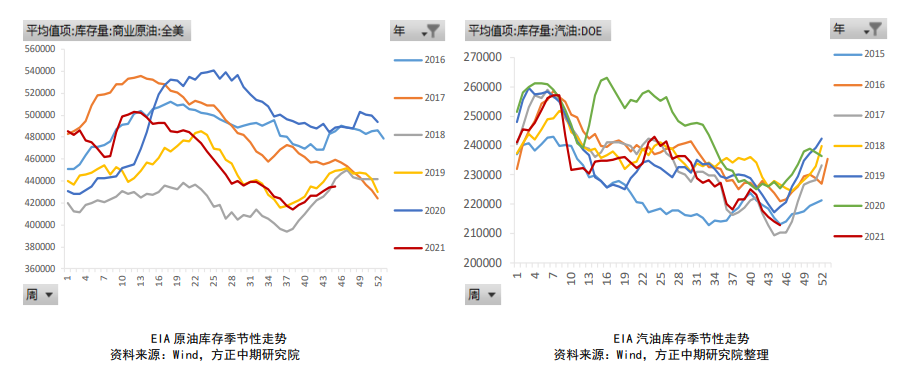

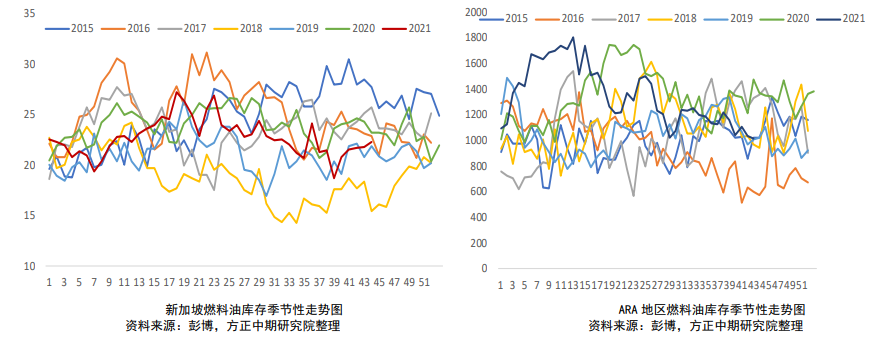

燃料油库存情况

基本面及交易策略

1.据隆众资讯,低硫燃料油第三批出口配额下放至中石化、中石油和中海油公司,其中中石化58万吨,中石油33万,中海油9万吨;另外扣除了中化23万吨和浙石化38万吨的低硫燃料油出口配额。

根据全年下放的出口配额和扣减部分,截止目前2021年低硫燃料油出口配额共计1139万吨。其中中石化占61.11%,中石油占29.68%,中海油占8.34%。

2.据卓创资讯统计,截至11月10日,山东地炼一次常减压装置平均开工负荷71.14%,较上周降低1.35个百分点。

3.EIA公布数据:截至11月5日当周,美国原油库存增加100.2万桶,为连续第三周提高,达到8月以来的最高水平。

供给端:

11月4日,OPEC+会议决定维持原渐进式增产计划不变,随着产油国联盟渐进式增产协议继续生效,重油产量按照预期边际增加,新加坡地区由于来自西方的极低硫燃料油调和料供应量较低,使得低硫供应略显紧张。

国内近期低硫燃料油出口配额下放,中石化中海油基本能够满足生产及出口需求,但中石油集团依旧处于紧张局面,配额仅够本月出口使用。

库存端:

最新库存数据显示,富查伊拉地区以及ARA地区库存小幅减少,新加坡地区燃料油库存继续累库,季节性累库现象开始形成,但总体全球各地燃料油库存均处于合理水平。

需求端:

目前低硫燃料油需求相对稳固,而供应端受到西方低硫燃料油套利货供给量减少影响,低硫供给端略显紧张,低硫燃料油市场偏强运行,且有望持续到冬季。高硫方面,高硫市场一直受到需求季节性下滑以及炼厂供应增长的压制。

此外由于气温降低导致空调和发电需求降低,孟加拉国高硫燃料油进口量预计11月份将下降20%,进一步压制高硫市场。

综合分析:

11月11日,国内高低硫燃料油现货市场价格以稳定为主,近期高低硫燃料油基本面变动不大,主要驱动力依然跟随成本端指引。

近期产油国联盟会议,产油国联盟维持此前增产40万桶/日不变,隔夜EIA公布原油库存数据较预期增加,原油库存连续三周增加,原油价格下跌。

在原油成本驱动偏弱情况下,预计高低硫燃料油价格走势继续跟随成本端,同时低硫强于高硫燃料油基本面情况继续维持,建议以震荡对待,预计高硫燃料油波动区间为2750-3000元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号