期货市场

11月12日,沪铝主力合约AL2112高开低走,全天高位震荡回落,报收于19315元/吨,环比下跌0.28%。

背景分析

10月中国铝板带行业平均加权开工率为74.49%,环比下降0.74%,同比上升5.44%,11月初铝价跌速放缓隐有回升之势。

研报正文

期货市场情况

11月12日,沪铝主力合约AL2112高开低走,全天高位震荡回落,报收于19315元/吨,环比下跌0.28%。

现货市场情况

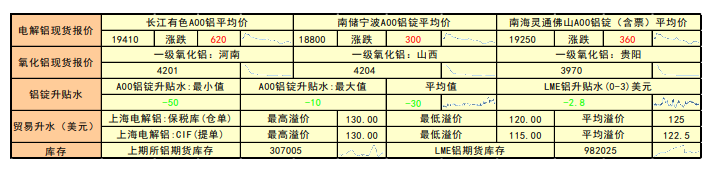

昨日长江有色A00铝平均价19,410.00元/吨,比上一交易日620.00元/吨。

氧化铝三地均价在4125.0元/吨。A00铝锭的升贴水最大值-10.00元/吨,最小值-50.00元/吨,平均值-30元/吨。

上海保税区电解铝仓单最高溢价130.00美元/吨,最低溢价120.00美元/吨,平均溢价105.00美元/吨。

上海电解铝CIF提单最高溢价130.00美元/吨,最低溢价115.00美元/吨,平均溢价122.50美元/吨。

铝价升贴水及基差走势

周四华东铝现货对当月贴水维持在贴100元/吨左右,SMMA00铝价报18800元/吨,较前一工作日上涨290元/吨,贸易商接货力度明显好转。

铝锭库存情况

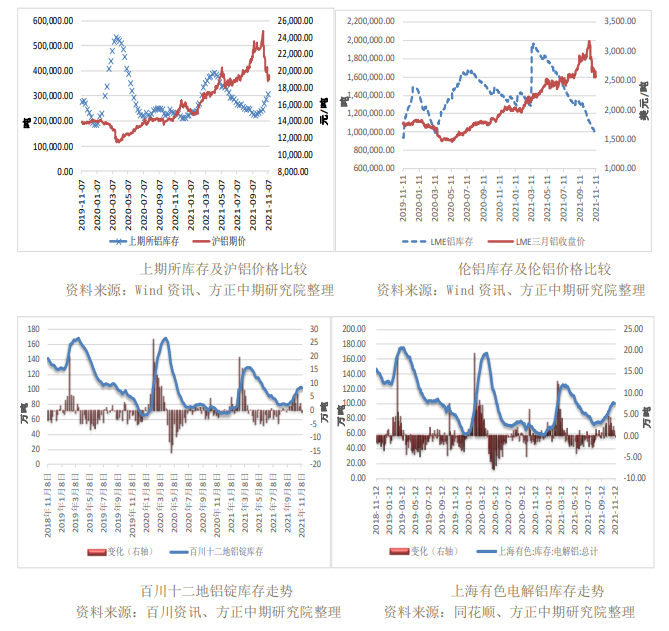

上期所2021-11-05铝锭库存307,005.00吨,环比上期变化19,680.00吨。LME2021-11-11铝库存982,025.00吨,环比上期变化-3250吨。据百川资讯统计,最新百川十二地铝锭库存96.58万吨,周环比变化-4.18万吨。

据上海有色统计,最新一期铝锭库存100.70万吨,周环比变化-0.60万吨。

铝棒加工费情况

昨日铝棒主流市场加工费报价整体小幅下跌。昨日铝基价上涨290元/吨至18800元/吨,贸易商一开始多小幅下调加工费,其中华南地区价格重心下调50-80元/吨,华东地区一开始下调10-20元/吨或持稳报价,整体价格与昨日相差不大,随着期铝盘面强势上行,少数贸易商上调50-80元/吨或惜售不出。

昨日下游接货情绪尚可,市场实际成交良好。

昨日早间报价详情如下:

佛山地区铝棒加工费:Φ90报850-890元/吨,均价870元/吨,较昨日报价下调80元/吨;Φ120报780-820元/吨,均价800元/吨,较昨日报价下调50元/吨;Φ178报780-820元/吨,均价800元/吨,较昨日报价下调50元/吨;

无锡地区铝棒加工费:Φ90报630-670元/吨,均价650元/吨,较昨日报价持平;Φ120报530-570元/吨,均价550元/吨,较昨日报价持平;Φ178报530-570元/吨,均价550元/吨,较昨日报价持平。

目前华南市场送到价格820-900元/吨,自提价800-880元/吨不等。品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等。

宏观及行业资讯

发改委等三部门印发《推进资源型地区高质量发展“十四五”实施方案》,要求依据资源禀赋、开发利用等情况,布局一批能源资源基地和国家规划矿区,打造战略性矿产资源稳定供应的核心区。实施矿产地储备工程,构建产品、产能和产地相结合的战略性矿产资源储备体系。加大石油、天然气、铜、铬、钨、稀土、晶质石墨等战略性矿产资源勘查,做好重要矿产资源战略接续。

市场对房地产行业的信心逐步在恢复并增强,10月房地产贷款投放较9月大幅回升,环比多增超过1500亿元,其中房地产开发贷款环比多增500多亿,个人住房贷款环比多增超千亿,金融机构对房地产行业的融资行为明显改善,预计11月份仍将保持环比增长态势。

中汽协副秘书长陈士华表示,保守估计芯片短缺造成全年汽车减产幅度在250万辆以上。而根据行业预测和供应商反馈,芯片短缺态势可能将持续至2022年下半年。预计全年汽车市场整体产销将弱于预期,但整体会实现正增长,其中新能源汽车产销将有望超过300万辆,远超年初的预期。国内汽车市场未来仍有至少10年左右的增长,年均增长率应该在5%以内,未来的增量将主要是新能源汽车和清洁能源汽车。

德国10月批发物价指数同比升15.2%,前值升13.2%;环比升1.6%,前值升0.8%。

基本面及操作策略

上游方面,烧碱延续跌势,11月11日山东氧化铝厂再度下调采购价格,执行32%离子膜液碱出厂价1050元/吨。供给方面,近期重庆经信委发布《关于报送今冬明春控制高耗能行业企业名单的紧急通知》,其中要求当地电解铝企压减10%;另外云、桂、黔三省电解铝企并无复产情况。

下游方面,10月中国铝板带行业平均加权开工率为74.49%,环比下降0.74%,同比上升5.44%,11月初铝价跌速放缓隐有回升之势,部分下游客户增加采购力度板带厂新增订单量小幅抬升。加之河南限电已基本解除,江浙地区限电也暂无反复迹象,多重利好下11月铝板带行业开工率有望回升至78.4%左右。

库存方面,11月11日,SMM统计国内电解铝社会库存100.7万吨,周度降库0.6万吨,其中,南海、上海及巩义地区贡献主要降幅,同时无锡地区延续累库状态,需持续关注北方暴雪天气对运输的影响;SMM统计国内铝棒库存较上周四减少2.61万吨至11.22万吨,降幅18.87%,去库幅度较大,至此铝棒已连续四周去库。

从盘面上看,资金呈流出态势,主力空头减仓较多。国家关于控制高耗能企业的政策导向未变,电解铝产能仍然趋紧。但是部分省份已经开始逐步取消限电,下游加工行业的开工情况有所好转。成本端氧化铝价格有所松动,电价上调煤价高企,电解铝成本较前期大幅抬升。终端消费方面也有一定好转迹象。

操作上建议多单谨慎续持,买入保值企业可多批量轻仓买入进场,若煤价继续下行,电解铝成本端也将进一步下移,12合约上方压力位23000,下方支撑位18000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号