背景分析

橡胶供需基本面目前并没有太大的利多驱动因素,供应基本正常,需求尚没有看到增长亮点。

后市展望

橡胶下行空间有限,长期看涨,但短期春节前仍然可能震荡偏弱。

研报正文

行情回顾

1月份天然橡胶价格窄幅震荡运行为主。国内产区已全面停割,云南当地工厂已基本停产放假,而国内订单基本停止使得当前产区库存维持偏高水平。

海外市场,泰国目前正值旺产季,但由于原料易受天气及订单需求火爆支撑而整体维持偏强形态,因此短期美金胶市场维持偏强。

月底将迎来春节假期,山东轮胎主产区大量工厂将逐渐进入停产期,届时整体开工将进一步下滑。且随着物流停运,原料需求趋向平淡。

因此需求端后续将整体走弱,较难提供有效支撑。国内天然橡胶现货库存随着年底到港量减少将继续保持偏低形态,因此价格短期下调空间不大。

但伴随着下游企业的陆续离场,节前备货基本结束,行情走势缺乏需求端的有效支撑。

产业结构分析

1、上游

目前海南全岛停割,无原料胶水产出。云南产区停割,无主流原料价格参考。泰国原料胶水收购价格重心冲高回落但依然维持在相对高位水平。

1月份天然橡胶价格震荡运行为主,截至1月20日,上海全乳胶均价为13940元/吨,山东市场STR20#混合胶价格13385元/吨。天然橡胶美金现货均价上涨。

相比船货来讲,现货价格更加坚挺,临近春节,市场交投转淡,多以库内货转为主,出库降低。STR20#现货周内波动区间1820-1860美元/吨,本周均价1842美元/吨,较上周涨19美元/吨,涨幅1.04%。

近期美金盘船货市场价格重心上涨,主要原因在于泰国原料价格高位运行,从而支撑美金盘船货价格上涨为主,虽周内一度小幅回落,但因目前整体成本偏高,因此船货整体保持偏强形态。

2、中游

海关统计数据显示,11月天然橡胶进口量(10个税则号)共计54.37万吨,环比增长30.09%,同比跌6.04%;1-11月累计进口量486.52万吨,同比减少8.44%,进口均价1697.02美元/吨,同比涨0.65%。

从胶种看,11月混合胶环比增幅高达41.29%;其它胶种环比下滑或增幅不明显。

同比来看,天然乳胶进口同比增幅22.38%,其它胶种同比均有下跌。1-11月累计看,除混合胶同比出现17.47%的下滑外,其它胶种均有上涨。

截至1月20日,上海期货交易所天然橡胶期货仓单总量为22.64万吨,较前一周增加7900吨,库存量维持上涨态势。而截止到1月20日,20#仓单库存为7.13万吨,较前一周增加5383吨。

上周青岛地区天然橡胶库存阶段性反弹。总库存为30.02万吨,较上周涨0.93万吨,涨幅3.2%。其中青岛保税库存7.73万吨,较上周涨0.86万吨,涨幅12.52%;一般贸易库存22.29万吨,较上周涨0.07万吨,涨幅0.32%。青岛库存阶段性反弹,一是与个别仓库库存增长明显有关;二是与下游开工下降提货减速有关。

3、下游

截至1月20日本周国内轮胎企业半钢胎开工负荷为55.1%,较上周下滑4.32%。

上周山东地区轮胎企业全钢胎开工负荷为51.54%,较上周下降7.54%。主要原因是随着春节假期的来临,山东地区部分轮胎企业的放假计划也逐渐明确,部分工厂在本周开始明显减产导致开工走低。

不过目前仍有部分半钢轮胎企业表示,半钢轮胎订单尚可,仍需继续进行一定的生产,生产或持续至年底。

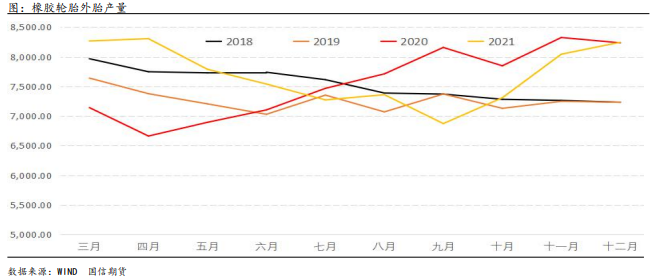

据国家统计局最新公布的数据显示,中国12月橡胶轮胎外胎产量为8243.5万条,同比增长0.6%。1-12月橡胶轮胎外胎产量较上年同期增10.8%至8.99亿条。

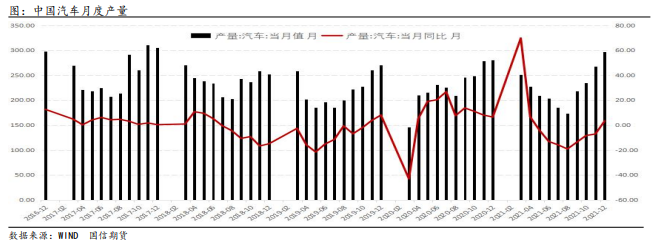

1月12日,中国汽车工业协会(以下简称“中汽协”)发布的最新一期产销数据显示,2021年12月,我国汽车产销分别达到290.7万辆和278.6万辆,环比增长12.5%和10.5%,产量同比增长2.4%,销量下降1.6%。

整个2021年,我国汽车产销2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。2021年12月我国重卡汽车月度销量继续下滑至53000辆。

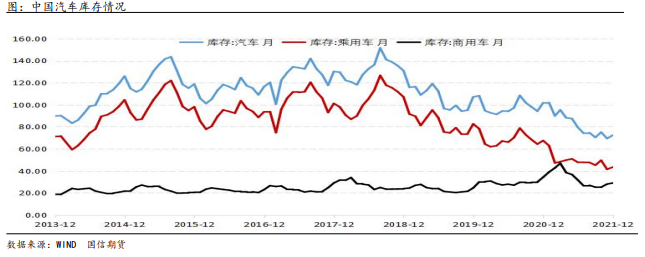

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”(以下简称“库存指数”)显示,2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6%,环比上升0.7%,库存预警指数依旧位于荣枯线之上。

从近四年数据看,库存指数一直位于荣枯线以上,行业未能恢复到景气区间。2022年国内经济下行压力仍将持续,因此可能出现汽车消费需求动能不足的情况。

后市展望

当前供应端,国内云南产区、海南产区已经进入停割期,2021年天气比较正常,国内天然橡胶预计2021年全年产量比2020年有较大幅度增长。

泰国处于产胶旺季,目前天气比较正常。国内交易所全乳胶仓单库存持续累积对期货盘面价格有一定的压力,青岛地区上周开始出现累库迹象,关注接下来几周时间累库速度。

下游需求端,考虑到订单需求弱势拖累、库存新增承压等多重因素的影响,1月份又临近春节放假,预计轮胎企业开工将进一步走低,终端企业季节性备货不及预期,因此需求端短期较难提供有效支撑。

国内市场贸易环节货源流通不畅,各个层级经销商补库意向较弱,轮胎社会库存消耗缓慢,库存压力较高。

橡胶供需基本面目前并没有太大的利多驱动因素,供应基本正常,需求尚没有看到增长亮点。

但是国内宏观政策面开始出现宽松货币政策支持,2022年的需求端或有提振。

全球海外疫情对经济影响似乎越来越淡,如果海外实现群体免疫,欧美经济快速恢复,那么需求端或有所期待,新季橡胶供应端还是看天气,汤加火山爆发,天气不确定因素存在很大变化。

橡胶下行空间有限,长期看涨,但短期春节前仍然可能震荡偏弱。

操作策略,回调遇到支撑滚动做多为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号