背景分析

供应端驱动的油价强势仍在持续,但下行概率正在增加。OPEC+多数国家剩余产能不足及地缘政治频发,使OPEC+增产持续不及预期,供应端驱动的油价强势仍在持续。

后市展望

因此,短期内供应端驱动的油价强势可能使油价还有继续上行空间,但油价面临的下行风险正在增加。

研报正文

市场信息

EIA在1月能源展望中,上调2022年全球原油需求增速至362万桶/日,此前为355万桶/日;预计2022年美国原油产量将增加64万桶/日,此前为增加67万桶/日。

整体来看,2022年原油市场仍将处于供过于求的局面,每月供应过剩幅度在50-100万桶/日。

国际能源署IEA数据显示,12月OPEC+减产执行率达121%,主要增产国来自沙特和伊拉克,增产不及预期的国家主要是尼日利亚、利比亚、俄罗斯等。此外,除沙特、阿联酋、伊拉克和伊朗有较多剩余产能,其他多数OPEC+国家剩余产能均不足,叠加地缘政治的动荡,OPEC+每月增产40万桶/日的目标仍难以实现。

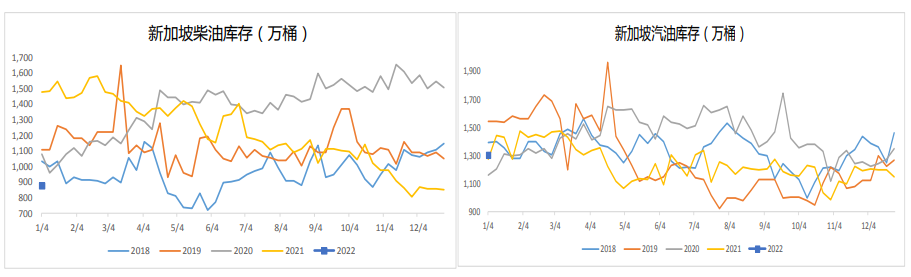

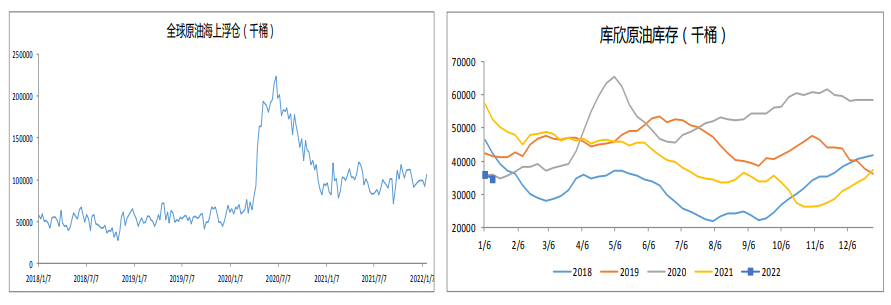

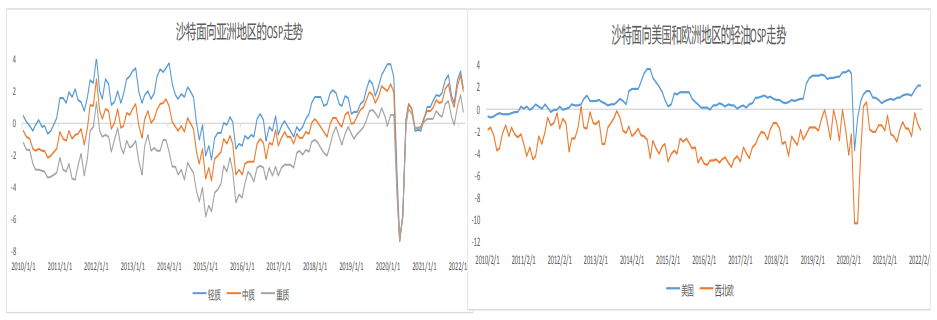

市场数据跟踪

行情观点

供应端驱动的油价强势仍在持续,但下行概率正在增加。OPEC+多数国家剩余产能不足及地缘政治频发,使OPEC+增产持续不及预期,供应端驱动的油价强势仍在持续。

但是,油价面临的下行压力正在增大,表现为:

1、美债实际利率继续加速上行,负债端成本加速走高后对美股和大宗商品需求端的冲击正在加强,本周VIX指数大涨近50%,原油来自需求端的压力正在增强;

2、几个背离:A、近远月价差与油价的背离,反映市场对原油基本面的预期并未大幅走强;B、期权市场看多情绪指标与油价的背离,反映市场做多情绪谨慎;C、基金净多持续与油价的背离。

因此,短期内供应端驱动的油价强势可能使油价还有继续上行空间,但油价面临的下行风险正在增加。

关注下周四美联储利率决议,若鲍威尔超预期鹰派,则原油面临的宏观利率冲击将更大。

可行的策略是:在油价上冲后等待拜登的政治干预,观察拜登对油价的容忍极限及宏观方面的利率冲击,相较而言,油价下方空间更大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号