背景分析

需求端,高油价对需求的负面影响有限。海外疫情见顶,出行需求旺盛,中国疫情的影响可能在6月后逐步缓解。目前炼油利润居高不下,有利于原油库存的去化。

后市展望

若船运保险在1-3个月内被禁,则俄油减量或超预期,将刺激油价进一步上涨。

研报正文

消息面

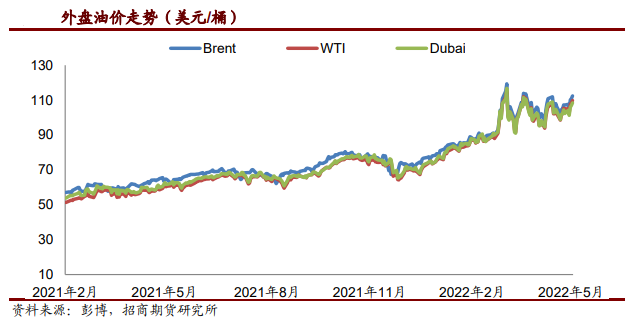

上周欧盟已对制裁俄油表达出强烈意愿,美国宣布6000万桶的战略储备油的回购计划,显示美国已无战略储备可释放,因此油价呈现震荡偏强的趋势。

与此同时,欧佩克5月会议上继续维持43万桶的增产计划,支撑油价。

基本面

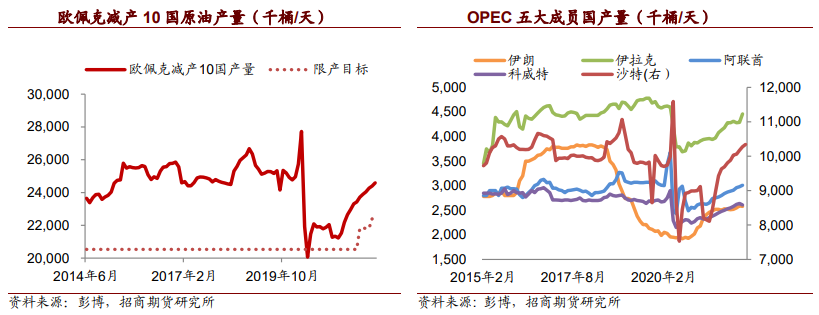

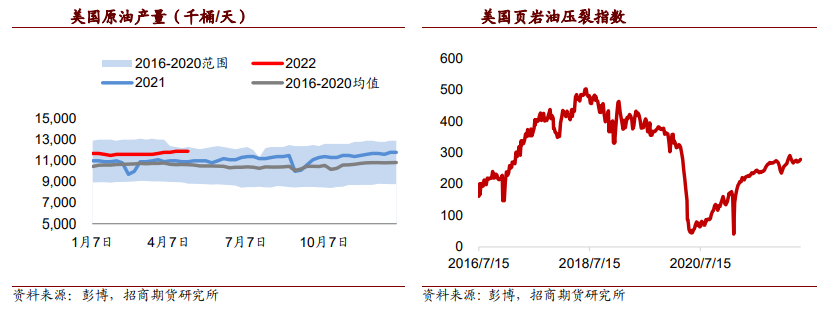

供应端,美国等国天量的战略储备释放预计可有效缓解供应不足,但供应端的结构性短缺依然存在,美国战略储备已没有再次大量释放的空间(此次释放后已低至战略储备最低要求),对俄制裁的长期化,欧佩克闲置产能不足,美国增产缓慢,伊朗谈判无进展,意味着,俄油一旦出口减量超预期或其他产油国产量出现下滑,短期是难以弥补的。

需求端,高油价对需求的负面影响有限。海外疫情见顶,出行需求旺盛,中国疫情的影响可能在6月后逐步缓解。目前炼油利润居高不下,有利于原油库存的去化。

原油市场每日跟踪

逻辑观点

在历史极低的库存水平下,闲置产能少,油价支撑强。近期油价交易核心在于欧盟对俄油制裁能否通过,以及制裁的缓冲期有多长的问题。

若欧盟给的缓冲期较长,二三季度俄油减量可能不会太多,那么伴随美国等国的战略储备库存释放,二三季度大概率面临供应过剩,库存可能从低位逐步累积,油价或高位震荡。若船运保险在1-3个月内被禁,则俄油减量或超预期,将刺激油价进一步上涨。操作上,仍以多头思路为主。

风险点:欧盟制裁不及预期,中国疫情恶化,俄乌谈和。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号