行情复盘

7月29日,豆粕期货主力合约收涨0.45%至3988元。

主力持仓

7月29日,豆粕期货主力持仓呈现多空双减局面。

现货市场

天津内资:贸易商分销报价4210元/吨,或M2209+230元/吨。天津外资:7-8月M2209+280元/吨。10-11月M2209+220元/吨。

背景分析

截止到2022年7月21日,2021/22年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2,892万吨,去年同期为3,505万吨。当周美国对中国装运0.3万吨大豆,前一周对中国装运14万吨大豆。

研报正文

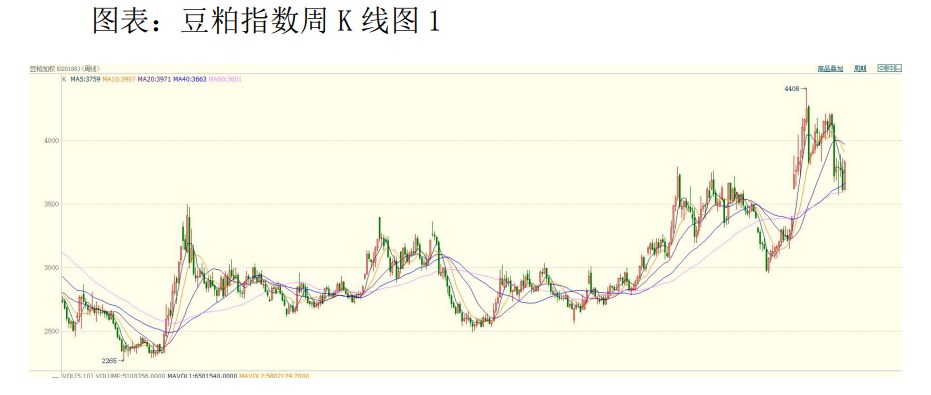

一、行情回顾

对美国中西部地区天气干旱的预期点燃对供应的担忧,美豆持续反弹,豆粕跟随走高。本周M2209报收3988元/吨,涨幅6.09%,+229元/吨,开盘价3988元/吨,最低价3755元/吨,最高价4006元/吨;成交量307.3万手,持仓量87.9万手,增仓-24119手。

二、本周消息面情况

1、中国饲料行业信息网最新消息,国内部分地区43%蛋白粕价格报价:

天津内资:贸易商分销报价4210元/吨,或M2209+230元/吨。

天津外资:7-8月M2209+280元/吨。10-11月M2209+220元/吨。

大连:贸易商分销报价4210元/吨,涨10元/吨。

日照:贸易商分销报价4190元/吨,涨10元/吨。

张家港:贸易商8月分销报价4250元/吨。

张家港外资:贸易商分销报价4180元/吨。

东莞:贸易商分销报价4150元/吨,涨20元/吨。

2、美国对华大豆出口最新统计:上周对中国装运0.3万吨大豆华盛顿7月28日消息:美国农业部周度出口销售报告显示,美国对中国(大陆)大豆出口销售总量同比减少14.9%,前一周是同比减少14.8%。

截止到2022年7月21日,2021/22年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2,892万吨,去年同期为3,505万吨。当周美国对中国装运0.3万吨大豆,前一周对中国装运14万吨大豆。

迄今美国对中国已销售但未装船的2021/22年度大豆数量为155万吨,高于去年同期的78万吨。2021/22年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为3,048万吨,同比减少14.9%,上周是同比减少14.8%,两周前同比减少15.3%。

2022/23年度美国对华销售的大豆数量为852.9万吨,比一周前增加53.8万吨。美国农业部在2022年7月份供需报告里预计2021/22年度中国大豆进口量预计为9000万吨,较6月份预测值调低200万吨,较2021/22年度的9976万吨降低9.8%。2022/23年度的大豆进口量为9800万吨,低于6月份预测的9900万吨。

3、截至7月21日当周,美国对华大豆净销售量约为50万吨华盛顿7月28日消息:美国农业部发布的周度出口销售报告显示,截至7月21日的一周,美国对中国(大陆地区)的大豆净销售量约为50万吨,其中2021/22年度大豆销售量减少3.1万吨,2022/23年度的净销售量为53.8万吨。

作为对比,前一周美国对中国(大陆地区)的2021/22年度大豆销售量为14.69万吨,2022/23年度的净销售量为13.6万吨。其他谷物的销售情况看,当周中国买入0.2万吨美国陈季高粱以及6.7万吨新季高粱。当周美国对中国装运20.8万吨玉米和7万吨高粱。

4、科尔多涅博士将2022年美国大豆单产调低至51蒲/英亩外媒7月28日消息:南美作物专家迈克尔·科尔多涅博士本周将2022年美国大豆单产预估下调0.5蒲,为每英亩51蒲,并对今后的预测持中性至下调的态度。

5、美国农业部:截止7月24日当周,美国大豆优良率为59%。美国农业部公布的作物生长报告显示,截止7月24日当周,美国大豆优良率为59%,前一周为61%,去年同期为58%,市场平均预估值为60%;当周大豆开花率为64%,去年同期为74%,五年均值为69%;大豆结荚率为26%,去年同期为39%,五年均值为34%。

6、商务部对外贸易司:7月上半月中国大豆进口实际装船34.90万吨,同比下降4.22%商务部对外贸易司最新数据显示:7月1日-15日中国大豆进口实际装船34.90万吨,同比下降4.22%;本月进口预报装船63.86万吨,同比下降90.94%;下月进口预报装船21.55万吨,同比下降96.36%。

本期实际到港173.05万吨,同比下降49.34%;下期预报到港386.15万吨,同比下降12.73%;本月实际到港559.20万吨,同比下降28.68%;下月预报到港134.39万吨,同比下降83.39%。

7、国家粮油信息中心数据:豆粕库存见明显下降。上周国内大豆压榨量略降至168万吨,低于大豆到港量,大豆库存上升。监测显示,截至上周末,全国主要油厂进口大豆商业库存578万吨,比前一周增加23万吨,比上月同期减少17万吨,比上年同期减少154万吨。

7月22日,政策性进口大豆竞价交易仅成交0.79万吨,成交率1.6%。7月29日政策性大豆竞价交易继续进行,投放2019年产进口大豆50万吨。

本周大豆压榨量继续维持在170万吨左右,大豆到港量减少,预计库存将下降。上周大豆压榨量略微回落,饲料养殖企业提货速度加快,豆粕库存下降。

7月25日,国内主要油厂豆粕库存97万吨,比上周同期下降8万吨,比上月同期增加9万吨,比上年同期减少20万吨,比过去三年同期均值减少14万吨。后期大豆到港量逐渐减少,加之大豆压榨利润不佳,均制约油厂开机,豆粕需求有所好转,预计库存继续下降。

三、后市展望

国际市场,美国农业部周四公布的出口销售报告显示,7月21日止当周,美国2021/22年度大豆出口销售净减少5.86万吨。当周,美国2022/23年度市场年度大豆出口销售净增74.88万吨,位于市场预期的高端,对大豆的价格起到支持。

另外,通常8月进入关键生长期,因此未来几周的天气对大豆作物来说尤为重要。在大豆结荚的时候,降雨匮乏可能损害单场潜力。8月初的天气模型显示,在大豆生长的关键阶段会出现炎热、干燥的情况,给市场带来支撑。

国内市场,国内主要油厂豆粕库存下降,进一步支撑豆粕价格走强。随着后期大豆到港量逐渐下降,豆粕库存回升难度较大。国家粮食交易中心保持每周拍卖50万吨进口大豆的调控节奏,弥补进口大豆到港量下滑。

在美豆开启天气炒作以及金融市场整体止跌回升环境下,成本和预期将成为国内豆粕市场反弹的双轮驱动力。预计短期国内豆粕价格继续跟随美豆震荡偏强运行。

技术上,M2209短期关注4000一线的压力位置。后续关注美豆产区天气状况、国内豆粕库存变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号