主力持仓

据统计燃料油期货主力持仓呈现多空双增局面。

策略提示

低硫短期内暂无其他利空冲击。

期货市场

截至7月27日收盘,FU2209收盘价3028元/吨,最高价3848元,最低2704元,月环比下跌874元/吨,跌幅22.4%。LU2209收盘价5263元/吨,最高价6181元,最低4832元,月环比下跌848元/吨,跌幅13.88%。LU-FU主力合约价差2235元,较月初上涨206元。

后市展望

高硫尽管在发电采购的支撑下需求有所回升,但供应压力仍然持续。预计单边价格跟随油价震荡为主,而高低硫价差仍将高位运行。

研报正文

一、行情回顾

7月内盘燃料油价格震荡走低,高低硫主力合约价差一度突破2500元/吨,月底有所回落。

7月内盘燃料油价格震荡走低,高低硫主力合约价差一度突破2500元/吨,月底有所回落。

市场担忧欧美经济衰退对需求的拖累,国际油价持续回落,月初燃料油价格跟随下行。由于低硫供应仍较为紧张,月初下跌过程中低硫走势明显偏强,价差持续拉宽。

此后我国第三批低硫配额下发,且第三批配额下发后已超过去年全年,市场担忧我国供应大幅增长,低硫价格也有所回落。

此后,海外成品油价格以及裂解价差持续下跌,对低硫裂差的升水也在回落,高低硫价格走势出现反转,价差快速收窄。

截至7月27日收盘,FU2209收盘价3028元/吨,最高价3848元,最低2704元,月环比下跌874元/吨,跌幅22.4%。

LU2209收盘价5263元/吨,最高价6181元,最低4832元,月环比下跌848元/吨,跌幅13.88%。LU-FU主力合约价差2235元,较月初上涨206元。

二、高低硫价差高位运行

成本端,预计油价单边价格震荡运行为主。OPEC6月产量勉强达标,但由于此前持续超额减产,单月减产执行率继续高位运行,中小产油国的产能问题仍没有好转。拜登7月出访中东,但未能得到沙特的增产承诺。

俄罗斯7月出口略有下滑,但仍保持相对高位。俄出口渠道已经打通,预计后期出口量相对稳定。美国产量缓慢增长,符合市场预期。

美国也持续强调并不愿意看到俄罗斯供应继续减少,而是希望降低俄罗斯的能源出口收入,针对俄罗斯的石油限价也在持续推进,后期俄罗斯供应可能存在向上驱动,但仍存在不确定性。

欧盟已经明确表态将在2023年开始停止海运途经进口俄罗斯石油,若针对俄罗斯的石油限价无法实施,则今年4季度起欧洲市场将再度陷入油品短缺的局面。

需求端,7月欧美经济下行的预期对原油需求端形成拖累,叠加全球炼油利润,特别是汽油利润的大幅回落,油价跌幅明显。后期来看,高频出行数据显示7月中旬开始全球出行需求止跌企稳,可能与成品油价格高位回落有关,需求短期仍有支撑。

供应端,俄罗斯高硫正常供应,且加大了对中东地区的出口,沙特也在持续采购俄罗斯高硫。低硫方面,我国第三批低硫出口配额下发,供应存在边际增长预期;汽柴油裂解价差回落,被抑制的低硫供应可能有所释放。

俄罗斯5月高硫出口仍未出现大规模回落,低于市场此前预期。船运数据显示俄罗斯持续加大对中东高硫燃料油出口,6月俄罗斯对富查伊拉出口高达11.6万桶日,环比增幅超过30%,较战前增长超500%,阿联酋已经成为6月俄罗斯成品油第三大出口目的地。

沙特也在积极采购低价俄罗斯燃料油以及汽油,目前购买量已经接近2万桶日,而俄乌战争前沙特从未向俄罗斯采购对应成品油。

低硫方面,伴随近期油价的回调,海外炼油利润快速收缩,新加坡柴油裂差以及低硫裂差同步大跌,若后期欧美成品油消费继续萎缩,则被抑制的低硫供应可能再度释放。

科威特61.5万桶日炼油能力的AL-Zour炼厂投产进展顺利,该炼厂低硫燃料油产能近100吨/月,约合20万桶日,完全投产后将对供应端形成较大冲击。炼厂预计将于7月投入运营,初期加工能力约20万桶日。

8-9月开始出口成品油,全部装置有望在2023年1季度投产。预计4季度开始将对低硫供应逐步形成补充。

天然气方面,7月21日北溪一号检修完成,天然气供应一度恢复,但很快俄罗斯方面称由于部件维护,北溪一号运力再度降至正常运力水平的20%,欧洲气价随即暴涨,突破200欧元/兆瓦时,且美国主要液化气出口终端超预期检修。

德国已经表示若北溪1号线天然气运力继续维持低水平,不采取额外措施的情况下,几乎无法实现冬季储气目标。

若今年欧洲淡季天然气无法及时补库,冬季气价中枢可能再上一个台阶。炼厂加氢成本可能再度上涨,抑制低硫的供应。

国内方面,7月初我国下发第三批低硫燃料油出口配额,共计250万吨,其中中石化137万吨,中石油90万吨,中海油20万吨,中化1万吨,浙石化2万吨,年内合计下发1225万吨,较21年同期增长11.4%,较2021年全年增长7.56%。

第三批配额下发使得我国低硫供应持续增长预期较强,一定程度上压制了低硫价格。我国对低硫燃料油出口态度整体为以鼓励为主,配额下发较为充沛,截至7月初总配额下发量已经超过2021年全年。

根据目前生产情况后期仍有后续配额。我国低硫供应仍存一定边际增长的预期。隆众数据显示,1-6月中国低硫燃料油产量共718万吨,同比涨幅29%。低硫船燃总产能同比增长15%。

其中,中石化和中石油产能占比分别在47%和33%,中石油新增低硫产能较多,2021年1-6月份中石化和中石油产能占比分别在49%和26%水平,中化及浙石化产能无明显变化。

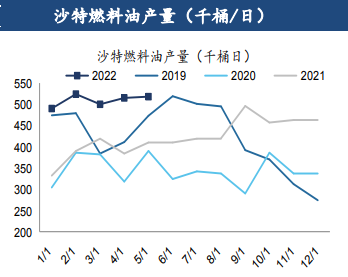

需求端,7月干散货运价指低位盘整,后期在煤炭运输需求的支撑下,干散货运价有望企稳。发电需求方面,伴随气温升高,中东以及南亚地区发电需求将逐步回升。

航运方面,7月干散货运价低位运行,截至7月26日,BDI指数报收2061点,月环比下跌7%。细分船型来看,本月运价跌幅主要集中在BPI以及BSI,分别较月初跌15.7%以及9.6%。

后期来看干散货市场运输需求仍有支撑,8月起欧盟将停止进口俄罗斯煤炭,若转向澳洲或南美航线,则将大幅增加船只航程,从而提升船用燃料油的消费。

集装箱市场方面,7月集装箱运价持续阴跌,截至22日SCFI指数跌破4000点,为21年7月以来首次。市场担忧欧美经济复苏放缓,上海港出口至欧美的集装箱油轮运费不同程度下滑,带动综合运价指数回落。

普氏数据显示6月富查伊拉燃料油销量环比减少13%,原因一方面在于价格高位对需求的抑制,此外,富查伊拉低硫以及船用柴油供应极为紧张,也在一定程度上影响销售,预计7月将有所反弹。

此外,船运数据显示,7月4日当周开始,俄罗斯对富查伊拉燃料油出口增长至124.3万桶,创2021年11月以来新高。俄罗斯是高硫燃料油的生产大国,在对欧美的出口受到制裁后,开始向中东转移燃料油出口。

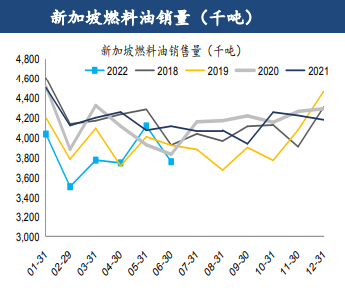

MPA公布新加坡港2022年6月船燃销售情况,6月新加坡港燃料油销量375.4万吨,同比减少8.8%。分油种来看,低硫船燃(100+180+380+500)6月销售235.4万吨,环比减少28.6吨,销量占比62.7%,较上月减少1.43个百分点;高硫(180+380+500)销量109.3万吨,环比增加2.1万吨,销量占比29.1%,较上月增加3.07个百分点。

7月市场库存压力分化,富查伊拉库存持续增长,内盘燃料油仓单维持低位。截至7月18日当周,富查伊拉重质燃料油库存1255.3万桶,库存连续两周增长,同比增幅高达7.2%。主要原因仍为俄罗斯对中东出口增加。

国内方面,5月内盘燃料油仓单数量大幅减少。截至7月29日,上期所高硫燃料油仓单0.39万吨,低硫仓单全部注销。

三、展望及操作建议

成本端,预计油价单边价格震荡运行为主。OPEC6月产量勉强达标,但由于此前持续超额减产,单月减产执行率继续高位运行,中小产油国的产能问题仍没有好转。拜登7月出访中东,但未能得到沙特的增产承诺。

俄罗斯7月出口略有下滑,但仍保持相对高位。俄出口渠道已经打通,预计后期出口量相对稳定。美国产量缓慢增长,符合市场预期。

美国也持续强调并不愿意看到俄罗斯供应继续减少,而是希望降低俄罗斯的能源出口收入,针对俄罗斯的石油限价也在持续推进,后期俄罗斯供应可能存在向上驱动,但仍存在不确定性。

欧盟已经明确表态将在2023年开始停止海运途经进口俄罗斯石油,若针对俄罗斯的石油限价无法实施,则今年4季度起欧洲市场将再度陷入油品短缺的局面。

需求端,7月欧美经济下行的预期对原油需求端形成拖累,叠加全球炼油利润,特别是汽油利润的大 幅回落,油价跌幅明显。

后期来看,高频出行数据显示7月中旬开始全球出行需求止跌企稳,可能与成品油价格高位回落有关,需求短期仍有支撑。

燃料油自身来看,高硫供应端,船运数据显示俄罗斯持续加大对中东高硫燃料油出口,阿联酋已经成为6月俄罗斯成品油第三大出口目的地。沙特也在积极采购低价俄罗斯燃料油以及汽油。

低硫方面,伴随近期油价的回调,海外炼油利润快速收缩,新加坡柴油裂差以及低硫裂差同步大跌,若后期欧美成品油消费继续萎缩,则被抑制的低硫供应可能再度释放。

国内第三批低硫出口配额下发后已超过21年全年,后期供应仍有增长预期。科威特61.5万桶日炼油能力的AL-Zour炼厂投产进展顺利,预计4季度开始将对低硫供应逐步形成补充。

低硫供应的利多因素主要在天然气方面,俄罗斯方面称由于部件维护,北溪一号运力再度降至正常运力水平的20%,欧洲气价随即暴涨。

若今年欧洲淡季天然气无法及时补库,冬季气价中枢可能再上一个台阶。炼厂加氢成本可能再度上涨,抑制低硫的供应。

需求端,7月干散货运价指低位盘整,后期在煤炭运输需求的支撑下,干散货运价有望企稳。发电需求方面,伴随气温升高,中东以及南亚地区发电需求将逐步回升,但预计难以扭转高硫过剩的局面。

整体来看,近期在海外成品油裂差大跌的带动下,低硫价格有所修复,但现货升水仍在相对高位,除非海外成品油需求进一步大幅回落,低硫短期内暂无其他利空冲击。

而高硫尽管在发电采购的支撑下需求有所回升,但供应压力仍然持续。预计单边价格跟随油价震荡为主,而高低硫价差仍将高位运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号