行情复盘

8月11日,棉花期货主力合约收张3.18%至14765元。

主力持仓

8月11日,棉花期货主力合约持仓呈现多空双增局面。

后市展望

郑棉短期预计受宏观情绪及国内下游稍有好转影响小幅偏强;中长期预计受全球消费转弱及美联储收紧货币政策压制而重心下移。

背景分析

需求端,纺织企业成品库存过高,棉花消费仍清淡,好消息是棉纱成交稍有好转,需要继续关注下游订单情况。

研报正文

一、行情综述

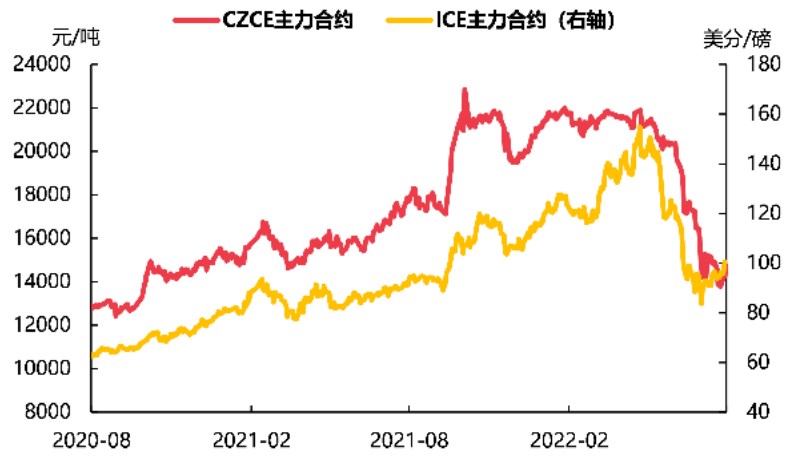

昨日郑棉夜盘小幅高开后持续震荡上行,日内维持偏强震荡,最终收涨3.18%于14765元/吨,涨幅为455元/吨。

美国7月CPI数据低于预期,美联储大幅加息预期降温,美元指数回落至105一线,市场风险偏好好转,美棉产区干旱引发对供应的忧虑持续,ICE2号棉价格昨日继续上行,国内方面基本面有小幅利好,棉纱走货稍有好转,郑棉今日大幅走高。

二、宏观、行业要闻

(一)宏观:

1、国家卫健委:昨日新增本土确诊病例614例,新增本土无症状感染者1379例。

2、美国7月CPI同比涨幅从上月的9.1%降至8.5%,低于预期,缓解了美联储继续大幅升息的压力。CPI环比增长0%,创2020年5月以来新低,预期增长0.2%,前值增长1.3%。

3、旧金山联邦储备银行行长戴利表示,美联储目前在对抗高通胀的斗争中“宣布胜利”还为时过早。

她不排除美联储在9月份下次政策会议上连续第三次加息0.75个百分点,但她也暗示初步支持美联储放缓加息步伐,称9月加息0.5个百分点是她的基本立场。

(二)行业:

1、8月10日中央储备棉轮入上市数量6000吨,无成交。8月11日中央储备棉轮入上市数量6000吨,无成交。

2、中国产业用纺织品行业协会:近一半的产业用纺织品行业受访企业表示今年上半年市场需求出现了不同程度的下降;三分之一的产业用纺织品行业受访企业在手订单仅能够支撑企业一个月以内的生产;上半年产业用纺织品行业规模以上企业利润总额同比下降16.8%。

3、截至7月中旬,服装纺织业是出口收入最高的四个部门之一,增长了创纪录的19.7%。

4、截至7月底,印度棉花播种已完成90%,剩余的棉花将在8-9月完成播种,预计最终的植棉面积在1311.5万公顷左右,比去年略有增加。

三、分析及观点

宏观及基本面分析:全球加息潮引发市场对经济衰退的忧虑,联合国、IMF、世行均对预期增速进行下调,欧洲经济下滑几成定局,美国7月CPI数据回落,大幅加息预期降温,加之良好的就业数据,削弱了美国经济衰退预期,近期宏观情绪预计偏暖,但要注意通胀仍处高位,中长期仍处加息周期。

国内政治局会议无超预期刺激政策,但对扩需求工作有部署,有后续政策预期,需要关注疫情扰动情况。美棉方面,产区干旱依旧严峻,棉花优良率低下,短期内仍将是美棉交易焦点,需要持续关注。

国内行业层面,上游供应仍然充足,且新年度棉花实播面积小幅增加,生长进程顺利,有增产预期。

库存方面,商业库存维持高位,随着新花上市逐步临近,上游轧花厂销售压力巨大。

需求端,纺织企业成品库存过高,棉花消费仍清淡,好消息是棉纱成交稍有好转,需要继续关注下游订单情况。

替代品方面,棉花与替代品涤短、粘短价差持续收缩,但涤短价差仍处在稍高位置,存在替代效应。

终端消费方面,6月内销及出口数据都较为优秀,但较高的服装库存、疆棉禁令以及部分出口产能转移东南亚都使得市场对后期增速保持怀疑,且目前纺织企业成品库存高企,使得终端消费向上游传导带动棉花较为困难。

收储目前量价难对价格形成实际提振,需要注意需要注意国储库存低位事实,后期收储政策空间较足。

观点:郑棉短期预计受宏观情绪及国内下游稍有好转影响小幅偏强;中长期预计受全球消费转弱及美联储收紧货币政策压制而重心下移。

关注:USDA供需报告、美棉产区天气、下游订单。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号