主力持仓

据统计动力煤期货主力持仓呈现多减局面。

策略提示

动力煤产量仍会维持较高水平。

期货市场

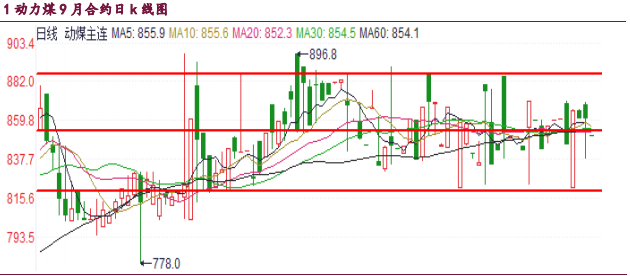

截止到8月12日,郑煤2209合约报收于850.2元/吨,较8月5日结算价下调11.2元/吨。总体持仓来看,动力煤期货市场并不活跃,多空主力持仓继续减持,前五名席位净空单1手。

背景分析

供需方面,本周高温天气影响延续,沿海八省电厂煤炭日耗超230万吨,但国内产业链电煤库存充足,且煤矿保供工作持续推进,动力煤价格上行驱动不足,秦皇岛港价格持稳运行。

研报正文

一、行情回顾以及技术分析

本周,动力煤秦皇岛港报价持稳运行,期货主力合约延续区间震荡。政策方面,近日国内煤矿事故频发,引起国家各部门高度重视,应急管理部、国家矿山安全监察局发布《关于印发<“十四五”矿山安全生产规划>的通知》,严格矿山安全准入、推动落后产能淘汰退出,安全检查日益趋严。

供需方面,本周高温天气影响延续,沿海八省电厂煤炭日耗超230万吨,但国内产业链电煤库存充足,且煤矿保供工作持续推进,动力煤价格上行驱动不足,秦皇岛港价格持稳运行。

随着三伏天尾声临近,未来居民用电需求将筑顶回落,市场情绪仍偏悲观,截止到8月12日,郑煤2209合约报收于850.2元/吨,较8月5日结算价下调11.2元/吨。

二、基本面情况

上半年“疆煤外运”量2337.2万吨同比增长78.8%。新疆维吾尔自治区统计局数据显示,今年上半年,新疆原煤产量1.81亿吨,同比增长28.8%,增速较上年同期提升23.8个百分点。

其中,“疆煤外运”量2337.2万吨,同比增长78.8%。作为我国能源大区,新疆的煤、电、油、气供应总体充足,近年来,煤矿优质产能加快释放,更多煤炭运出新疆进入全国市场。

近年,新疆致力于提高疆煤铁路外运能力,今年上半年,新疆铁路煤炭运输量达到5778.7万吨,同比增长30.5%。

近期,在新疆铁路货运上量的重要通道乌将铁路,一系列扩能改造工程正在加紧实施。这条线路完成扩能改造后,每天可完成50列以上的电煤运输,准东至乌鲁木齐西方向的单向运输能力预计将由每年5000万吨提高到1亿吨左右。

国家能源集团日发电量连创新高。国家能源集团公告显示,8月3日至6日,全集团日发电量连续4天突破40亿千瓦时,其中8月6日发电量40.5亿千瓦时,创历史新高,为保障迎峰度夏期间全国电力供应安全做出贡献。

7月份以来,国内经济稳步复苏,多地开启高温模式,全社会用电需求持续快速增长。进入8月份,全国大范围高温再度袭来,用电量继续大幅攀升。

国家能源集团坚决贯彻党中央、国务院决策部署,提高站位、勇挑央企承担的政治责任和社会责任,优化煤矿生产组织,发挥煤电协同优势,确保机组关键时刻“顶得上、带得满、稳得住”。

去年10月份以来,国家能源集团自产煤月均产量突破5000万吨,7月份产量刷新同期历史纪录,达到5182万吨。

国家能源集团严格按照国家要求,今年上半年自产动力煤兑现率超过100%;发挥行业龙头作用稳价稳市,自产煤坚持“基准价+浮动价”价格机制,外购煤执行港口限价和坑口限价政策,购销价格长期保持稳定。

三、市场数据跟踪

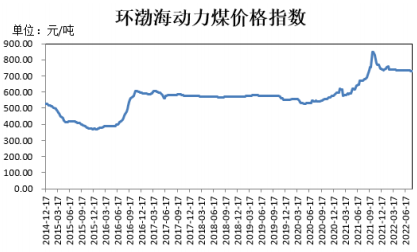

2022年8月10日当期,环渤海动力煤价格指数报收于731元/吨,环比上周持平。

目前,国内居民用电需求旺盛,沿海电厂日耗突破230万吨,不过煤矿保供工作也在持续推进,港口动力煤库存充足,且旺季去库速度温和,鉴于8月下旬出伏以后,居民用电需求将边际回落,动力煤现货价格暂稳运行。在此背景下,环渤海动力煤价格指数与上周持平。

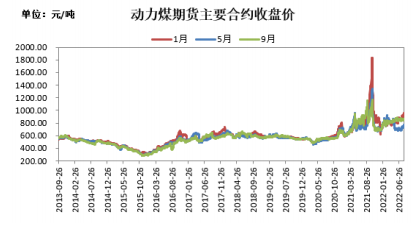

港口价格方面,截止到8月11日,秦皇岛港山西产动力煤5500大卡平仓价报收1140元/吨,较8月4日涨5.00元/吨;5000大卡动力末煤平仓1011元/吨,较8月4日涨12元/吨。

截止到8月12日,全国煤炭交易中心综合价格指数770元/吨,CCTD秦皇岛动力煤综合交易价格指数786元/吨,中国沿海电煤采购价格综合指数855元/吨。

物流方面,铁路货运全力保通保畅,大秦线基本维持满发状态,7月31日至8月7日日均发运量为121.66万吨,8月7日发运量116.16万吨。

本周,航运运价震荡运行,国内煤炭发运成本小幅上涨,截止到8月11日,上海航运交易所发布中国沿海煤炭运价综合指数报收于969.55点,较8月4日上调9.91点。此外,本周BDI指数继续回落,截止到8月11日,波罗的海干散货指数报收于1556点,较8月4日下调47点。

四、后市展望

本周,动力煤秦皇岛港报价持稳运行,期货主力合约延续区间震荡。截止到8月12日,郑煤2209合约报收于850.2元/吨,较8月5日结算价下调11.2元/吨。总体持仓来看,动力煤期货市场并不活跃,多空主力持仓继续减持,前五名席位净空单1手。

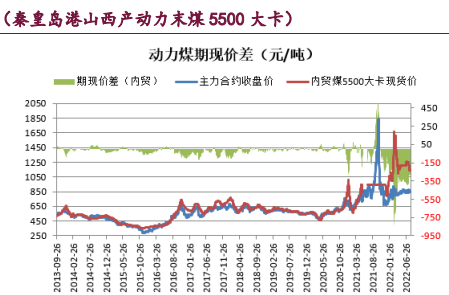

本周,动力煤主力合约价格震荡整理,港口报价小幅回升,期现价差与上周基本持平。截止到8月12日,动力煤9月合约价格较秦皇岛港山西产5500大卡动力末煤价格偏低289.8元/吨。

库存方面,截止到8月12日,秦皇岛港煤炭库存530万吨,较8月5日减少21万吨。本周,终端电厂库存维持高位运行,去库速度缓和,其中内陆17省电厂库存位于近4年最高水平。

另外,沿海8省电厂绝对库存本周小幅回落,截至8月9日,库存为2890.8万吨,较上周同期环比降51.2万吨,可用天数为12.4天,与上周基本持平。

近几周,重大煤矿事故频发导致国家安全检察趋紧,但保供稳价工作仍要持续推进,动力煤产量仍会维持较高水平。此外,虽然近日外煤到港量有所回升,但欧盟对俄罗斯的煤炭禁令已于8月10日起开始生效,能源危机下全球煤炭需求有增无减,海外电煤价格将持续对我国煤炭进口造成压力。

总之,国内电厂用煤需求维持高位,且近期焦钢、化工等非电需求有所好转,叠加水电发力减少,短期内动力煤价格有所支撑,但旺季尾声临近,市场情绪仍未根本好转,预计电煤价格上行空间有限。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号