主力持仓

主力合约持仓量减少2977手至159259手。

操作建议

前期多单减仓或止盈,等待回调后的买入机会。

期货市场

截至8月12日当周,沪铜主力合约收于62930元/吨,周内涨4.34%,自7月铜价反弹后,上一周铜价再次大幅上行,伦敦金属交易所铜价围绕上破8000美元/吨。

后市展望

当前铜价反弹的高度取决于中国三季度需求的修复程度。当前的核心矛盾仍在国内下游企业一二季度未完成的订单能否在第三季度集中兑现,淡季低库存情况下,如果需求修复超出预期,铜价反弹仍有期待空间。

研报正文

一、行情回顾

沪铜周内区间震荡,截至8月12日当周,沪铜主力合约收于62930元/吨,周内涨4.34%,自7月铜价反弹后,上一周铜价再次大幅上行,伦敦金属交易所铜价围绕上破8000美元/吨。

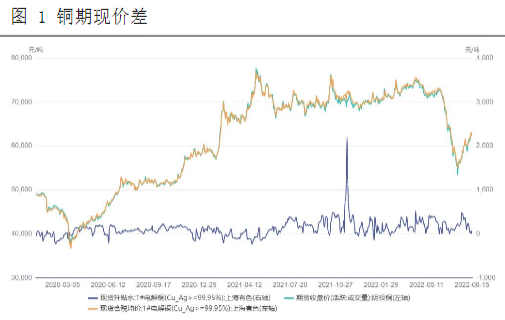

现货端升水大幅回落,前期铜价大幅反弹后,市场补货意愿不强。8月15日SMM1#电解铜升水均价回落至60元/吨。

进口方面,进口窗口再次关闭,铜价大幅反弹后,下游采购积极性不高,并且国内7月经济指标不及预期,市场对于需求回归的信心不足。

二、消息回顾

1.美国7月未季调CPI年率录得8.5%,较6月的9.1%以及预期的8.7%均出现大幅下降。

2.中国央行数据显示,初步统计,2022年7月社会融资规模增量为7561亿元,比上年同期少3191亿元。其中,对实体经济发放的人民币贷款增加4088亿元,同比少增4303亿元。

3.配合铜陵市限电要求,铜陵集团决定从今日起降低电解开工率。市场传言安徽省铜陵市内冶炼厂接铜陵市限电通知而基本处于停产状态,但据了解,该市两家冶炼厂粗炼环节并未停止运转,精炼环节仅昨夜短暂暂停,但经集团争取迅速恢复。

根据最新消息,为了配合铜陵市限电要求,铜陵集团决定从今日起降低电解开工率,日度降幅在25-40%,试行一周,实际减产计划执行时长及幅度将视电力紧张情况而定。安徽省铜陵市铜冶炼企业粗炼产能合计103万吨/年,精炼产能118万吨/年。

4.华东限电范围持续扩大,区域内铜加工企业受到一定影响.目前江苏常州、南京、南通等地区也陆续收到限电通知,区域内的铜加工企业受到一定的影响。

据悉已有铜杆厂开始停炉保温,后续限电范围有进一步扩大的可能。华东地区精铜杆产能约占全国总产能58%,江浙区域精铜杆产能约占全国总产能38%。

5.据Mysteel调研,7月国内铜杆产量合计约为92.78万吨,环比增1.30%,同比持平。7月份精铜杆产 出同比、环比双双连续回升,而再生铜杆却受原料供应等问题影响产出大幅度下滑。

具体看:7月全国精铜制杆产量为79.49万吨,环比增5.88%,同比增9.1%。精铜制杆产能利用率为68.84%,环比增1.31%,同比增4.04%;7月再生铜杆产量为13.2925万吨,环比降19.48%,同比降32.83%。

再生铜杆企业产能利用率为36.65%,环比降10.38%,同比降34.72%。目前,多数铜杆企业未寻得8月需求增长亮点,后市消费预期仍偏悲观。

6.上海金属网报道,截止8月6日当周上海保税区电解铜库存约13.7万吨,较前一周净减少2.7万吨,连续第七周降库。

三、宏观分析

美国7月CPI同比增长8.5%,大幅低于6月的9.1%以及市场预期的8.7%,CPI降幅的扩大进一步刺激市场计价美联储将在2023年降息的预期,美元指数周内一度跌破105,美两债十债倒挂进一步走阔,市场整体风险偏好回归,股市以及商品等风险资产在上周均有不小的反弹。

其他宏观指标方面,中国7月社会融资规模增量不及预期以及往年同期,地产仍处在筑底阶段,短期内难以作为拉动经济的核心驱动,在经历了6月份的反弹后,中国经济7月的指标普遍不及预期,叠加疫情的反复,需求的恢复仍需要时间检验。

本周将公布欧元区的经济景气指数以及CPI,在美国进入技术性衰退的当下,欧洲是否进入衰退则成为市场关注的另一个焦点。

四、基本面分析

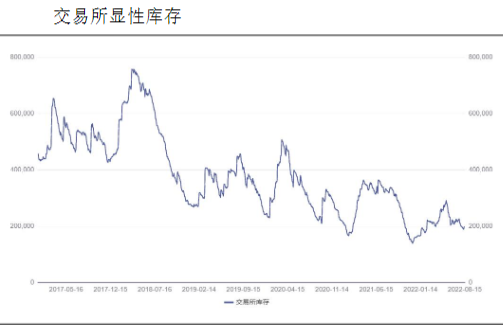

交易所显性库存方面,全球交易所显性库存上周出现了不小的上涨,其中上期所,LME库存上升,COMEX库存下降,保税区库存下降,全球铜交易所显性库存上周出现增长。

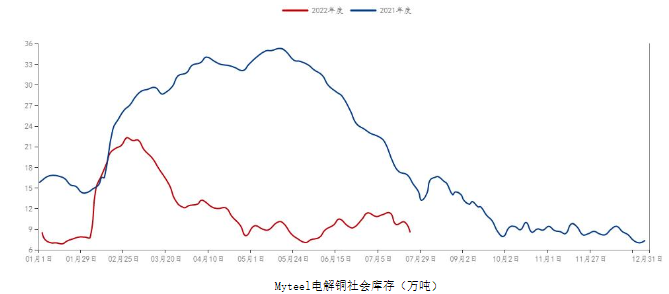

截止8月11日当周上海保税区电解铜库存约14.3万吨,较前一周净减少0.4万吨,连续第七周降库。Mysteel电解铜社会库存方面,8月15日当周社会库存继续下降,录得6.04万吨。

需求方面,7月铜材开工率仍有上升,铜管行业的开工率下滑较为明显,铜杆和铜板带行业开工率明显上升,精铜杆行业开工率明显上升,主要是因为精废铜杆加工费大幅收窄,下游电缆厂改为采购精铜杆。

另外,随着铜价在7月下旬止跌反弹,下游电缆企业纷纷增加了采购量,从源头上刺激了精铜杆行业开工率的走高。但8月华中华东部分地区因天气持续高温采取的限电措施将一定程度上影响铜材的开工率,后期气温回归正常后,开工率仍有上升的空间。

五、持仓分析

美国商品期货交易委员会(CFTC)数据显示截至8月9日当周,COMEX期铜投机性净空头持仓增加1611手至19326手。

伦敦金属交易所(LME)期货和期权数据显示,截至8月5日当周,投机者已将看涨LME铜的净多仓增加25手至37038手,为三周多以来高位。

只做多的多头头寸减少1007手至290977手。而只做空的空头头寸减少1032手至253939手。交易所持仓方面,海外净空头增加,反应铜价反弹后回落。

六、行情展望

7月美国CPI超预期回落,市场普遍预期美联储将在2023年降息以稳定经济,美元指数一度跌破105,美两债与十债的收益率倒挂持续走阔,前期被充分交易的宏观压力有所放松。

不过8月并非美联储政策的真空期,月末在杰克森霍尔举办的央行年会将成为影响市场预期的重要事件。此外,中国7月社融增量不及预期,欧洲经济仍深陷泥潭,欧洲是否走向衰退成为市场关注的焦点。

基本面方面,交易所库存开始回升,铜价在经历大幅反弹后,下游补货的积极性不强,现货升水周内大幅回落。高温导致的限电对于供需双方均有影响,短期内刺激铜价大幅上行。

当前铜价反弹的高度取决于中国三季度需求的修复程度。当前的核心矛盾仍在国内下游企业一二季度未完成的订单能否在第三季度集中兑现,淡季低库存情况下,如果需求修复超出预期,铜价反弹仍有期待空间。

交易方面,前期多单减仓或止盈,等待回调后的买入机会,支撑参考61000或59000。

风险提示:中国疫情反复导致需求疲软,欧洲进入衰退或爆发系统性风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号