行情复盘

9月20日,锌期货主力合约收跌0.41%至24505元。

主力持仓

9月20日,锌期货主力持仓呈现多空双减局面。

现货市场

广东0#锌主流成交于24900~25950元/吨,报价集中在对沪锌2211合约升水700~730元/吨左右,粤市较沪市贴水300元/吨,较前一交易日扩大30元/吨。

背景分析

据最新海关数据显示,锌精矿方面,2022年8月进口锌精矿为37.64万吨(实物吨),环比上升8.39万(实物吨)或28.65%,同比2021年8月上升23.8%。

研报正文

行情解读:宏观上,中国9月1年期贷款市场报价利率(LPR)为3.65%,预期为3.65%,上月为3.65%;5年期LPR为4.3%,预期为4.3%,上月为4.3%。LPR按兵不动,符合市场预期,利率已经降至低位,重振信心比下调利率更重要。

美联储周四议息会议临近,加息75bp几乎已成定局,超级央行周中,多国密集加息,韩元,日元遭遇国际做空资本围剿,海外能源价格高位回落,冶炼厂减产担忧稍缓。

供应端:据最新海关数据显示,锌精矿方面,2022年8月进口锌精矿为37.64万吨(实物吨),环比上升8.39万(实物吨)或28.65%,同比2021年8月上升23.8%。

锌精矿进口扭亏为盈,窗口打开,同比增加。SMM预计2022年9月国内精炼锌产量环比增加6.29万吨至52.57万吨,同比去年增加1.38万吨或2.69%。

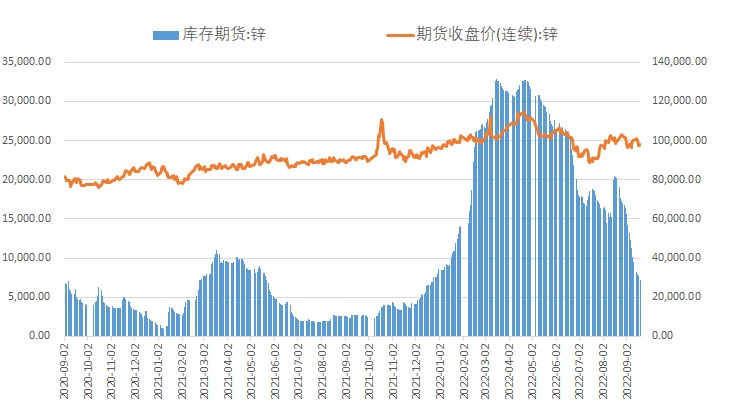

2022年1~8月精炼锌预计累计产量为443.5万吨,累计同比去年同期减少2.6%。据SMM了解,截至本周五(9月19日),SMM七地锌锭库存总量为9.63万吨,较上周二(9月13日)减少1900吨,较上周五(9月16日)减少3000吨,国内库存录减。

需求端:广东0#锌主流成交于24900~25950元/吨,报价集中在对沪锌2211合约升水700~730元/吨左右,粤市较沪市贴水300元/吨,较前一交易日扩大30元/吨。

天津市场0#锌锭主流成交于25170~25310元/吨。近期锌价高企,升水走高,下游国庆补库意愿不强,旺季需求难觅,市场成交清淡。

操作和建议:宏观上,美联储周四议息会议临近,市场风险偏好降低,国内LPR利率按兵不动,10月二十大会之前不断释放稳经济预期,需求有改善预期,国内锌锭库存去化,基本面对锌价有支撑,短期宏观利空压制上方空间,建议等待宏观利空落地消化,暂时观望为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号