行情复盘

9月23日,铝期货主力合约收涨0.11%至18630元。

主力持仓

9月23日,铝期货主力持仓呈现多空双减局面。

后市展望

落地情况有待观察,四川的复产缓慢推进,后期又可能受到北方采暖季的影响,整体来看供给端的变动或在短期内成为影响铝价的主要因素。

背景分析

据SMM数据,上周加工龙头企业开工率环比上涨0.7ct至67.1%;铝锭前一周出库11.38万吨,环比减少3.64万吨;铝棒前一周出库4.8万吨,环比减少1.29万吨。

研报正文

宏观:国内方面,国务院常务会议听取国务院第九次大督查情况汇报,要求重点推进支持基础设施重点项目建设。海外方面,欧元区经济活动9月份加剧收缩。

供给及成本:供应端,云南地区电解铝企业减产扩大,企业减产规模在10%-18%不等,预计后期云南总减产规模或达130万吨左右,四川地区整体产量释放缓慢。成本方面,上周煤价高企,自备电铝厂成本走高。

需求:据SMM数据,上周加工龙头企业开工率环比上涨0.7ct至67.1%;铝锭前一周出库11.38万吨,环比减少3.64万吨;铝棒前一周出库4.8万吨,环比减少1.29万吨。

库存:截至9月23日,国内铝锭+铝棒社会库存77.21万吨,较上周去库1.78万吨,其中铝锭去库0.9万吨至66.6万吨,铝棒去库0.88万吨至10.61万吨。保税区铝锭3.54万吨,周度去库700吨;LME库存34.04万吨,周度去库0.73万吨。

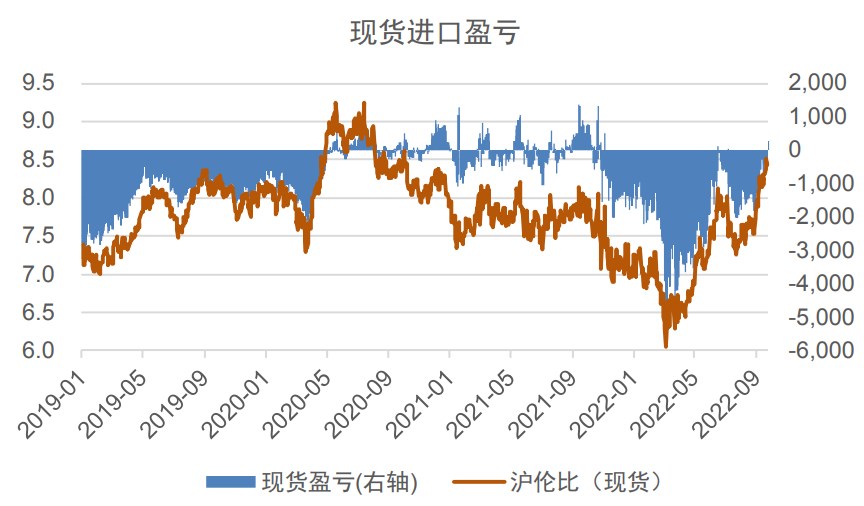

进口利润:目前沪铝现货即时进口盈利257元/吨,沪铝3个月期货进口亏损208元/吨。

观点:上周美联储公布9月加息75BP,不过市场早有预期,沪铝维持震荡,伦铝则继续走弱。展望后市,短期来看,不断紧缩的宏观环境与国内电解铝边际走强的基本面存在矛盾,宽幅震荡行情延续;长期来看,全球需求下滑大趋势确定性较强,基于需求方向确立铝价长期重心下移判断。

就短期而论,海外多国紧随美国采取加息政策,在不断走高的利率压制,以及持续上行的美元计价影响下,有色品种上行空间有限。

对于铝而言,供给端的短期扰动面对偏紧的大的宏观背景,以及较弱的实际需求,很难推动铝价实现向上的突破。

但由供给变化带来的基本面好转叠加低库存问题,使得下方成本支撑走强,以当前的形势看,除非宏观出现超预期重大利空,或者国内需求出现超预期萎靡,沪铝向下大跌的可能性较低。

当前需求端向下的确定性强,但供给端存在变数,云南的减产仍有扩大可能,但落地情况有待观察,四川的复产缓慢推进,后期又可能受到北方采暖季的影响,整体来看供给端的变动或在短期内成为影响铝价的主要因素。

策略:预计下周铝价在18000-19000之间,短期区间操作,建议靠近区间下沿做多;长期逢高沽空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号