行情复盘

9月23日,PVC期货主力合约收跌0.64%至6100元。

主力持仓

9月23日,PVC期货主力持仓呈现多减空增局面。

后市展望

下游开工提升,PVC低价成交较好,但库存压力依旧很大;外需方面,伴随需求走弱与竞争加剧,出口空间逐渐收窄。基本面略有好转,价格有成本支撑;中线来看,四季度面临投产压力。

背景分析

需求:下游型材和管材开工回升明显,接近去年同期,季节性旺季带来需求边际好转。出口至印度盈亏63.24元/吨,上期37.39元/吨。

研报正文

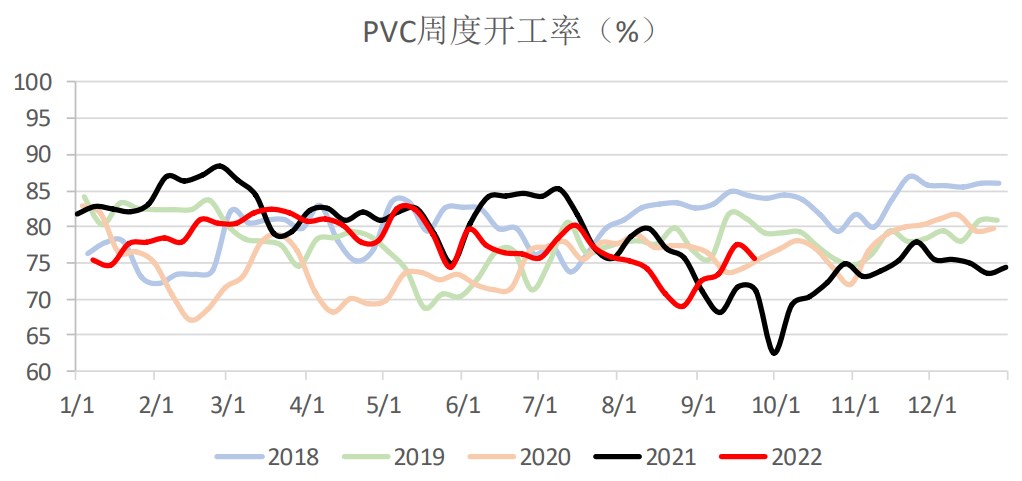

供给:PVC生产企业开工率75.59%,环比-2.45%,同比6.29%;其中电石法75.04%,环比-3.44%,同比3.85%;乙烯法77.52%,环比1.09%,同比23.20%。PVC产量41.74万吨,环比-2.99%,同比9.20%。

需求:下游型材和管材开工回升明显,接近去年同期,季节性旺季带来需求边际好转。出口至印度盈亏63.24元/吨,上期37.39元/吨。

库存:本周PVC社会库存37.07万吨,环比-0.35%,同比111.95%。工厂库存37.12万吨,环比-4.44%,同比596.41%。

价格与利润:本周电石法PVC平均现货价格环比-2.90%至6394元/吨;乙烯法PVC平均现货价格环比-1.29%至6652元/吨。本周乙烯法成本6004.91元/吨,利润608.09元/吨,外采电石法成本7065.5元/吨,利润-765.5元/吨,山东氯碱综合利润317.32元/吨。

基差与价差:基差295;(1-5)月差54。

观点:本周供减需增,小幅去库。供给方面本周开工下降,上游电石因亏损而降负挺价,PVC外采亏损幅度加大,但近期烧碱利润抬升带动氯碱综合利润增加,关注对PVC开工的实际影响。

下游开工提升,PVC低价成交较好,但库存压力依旧很大;外需方面,伴随需求走弱与竞争加剧,出口空间逐渐收窄。基本面略有好转,价格有成本支撑;中线来看,四季度面临投产压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号