行情复盘

9月26日,PTA期货主力合约收跌5.46%至5302元。

主力持仓

据统计PTA期货主力持仓呈现多减空增局面。

后市展望

PXN估值偏高,PTA现货估值偏高,现货承压。盘面大幅贴水,人民币汇率贬值,限制下方空间。PTA阻力位短空操作,关注原油供应端变数。

背景分析

TA负荷逐步提升,但低库存背景下,TA-01基差及TA加工费仍坚挺,但预期10月进入累库拐点后的TA加工费会逐步理性回落。截至9月15日,统计数据显示:PTA社会库存约190万吨,较上周减少9万吨。

研报正文

一、原油长期需求压制;后续关注10月OPEC+会议

OPEC+:OPEC+会议上最终已同意在10月将石油产量目标削减10万桶/日,并声明如有必要,主席将考虑随时召开欧佩克和非欧佩克部长级会议,以处理市场发展问题。

10月5日OPEC召开下一次会议。调查发现,欧佩克13个成员国8月份原油日产量为2956万桶,比7月份日产量增加48万桶。

俄罗斯和其他8个非欧佩克盟国当月原油日产量减少22万桶,总产量除了墨西哥外为1328万桶。除去豁免成员国伊朗、利比亚和委内瑞拉,在欧佩克及其减产同盟国协议下拥有配额的19个国家的原油日产量比其目标日产量少361万。

二、PX:PXN估值偏高,阶段性供需延续偏紧

PX方面,本周国内PX开工率73.4%,亚洲PX开工率68.7%;本周PX-石脑油价差下降。截至9月22日,PX-石脑油收于393美元/吨,环比下降43美元/吨。

装置变动情况:海南炼化66万吨9.20检修2周而100万吨仍有40天检修计划,浙石化负荷85%,福化一条线恢复待定,镇海炼化75万吨8.29检修3个月。

外国方面,SKGC仁川9.23检修45天,FCFC10月计划检修3周,另外,印度信赖60%低负荷运行。仍有一定检修量级背景下,10月亚洲PX预期小幅去库,PX库存持续偏紧,需等待盛虹投产才有缓解。

三、PTA加工费偏高

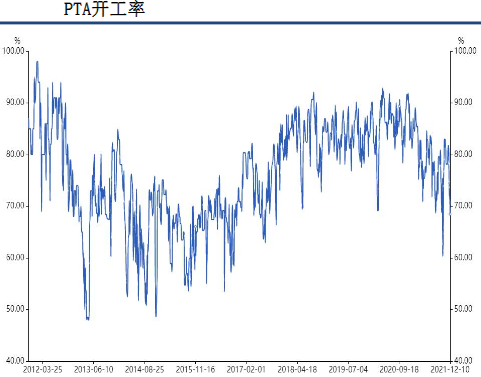

进入9月份,国内PTA开工率维持偏低水平,其中1日-20日平均开工约70.40%,损失量约100万吨。

本周(9月19日-9月23日)TA开工率73.5%,TA开工回升,逸盛新材料720万吨提升至9成附近,福海创逐步提升至8成附近,逸盛宁波220万吨亦恢复正常,逸盛大化375万吨提升至满负荷,逸盛大化225万吨仍重启待定。

TA负荷逐步提升,但低库存背景下,TA-01基差及TA加工费仍坚挺,但预期10月进入累库拐点后的TA加工费会逐步理性回落。截至9月15日,统计数据显示:PTA社会库存约190万吨,较上周减少9万吨。

四、终端负荷小幅修复

本周聚酯开工率83.9%仍然偏低。终端负荷分化,江浙织造负荷77%,江浙加弹负荷69%。终端新增订单恢复力度仍偏弱,对长丝备货天数再度回落,长丝库存压力再度回升,POY库存天数31.7天(+1.8)、FDY库存天数28.5天(+1.6)、DTY库存天数32.8天(+2.1)。

整体看,市场整体走货不畅,虽局部存内贸“双11”订单陆续交付中单多为小单、散单为主,后续新单衔接不畅,下游织造工厂暂不考虑提负荷。

传统“金九银十”并未如期到达,目前下游坯布库存再次攀升,原料备货积极性再次下降,临近国庆假期,如仍未迎来实质性大单下达,下游工厂存提前放假预期,聚酯开工率或将下行。

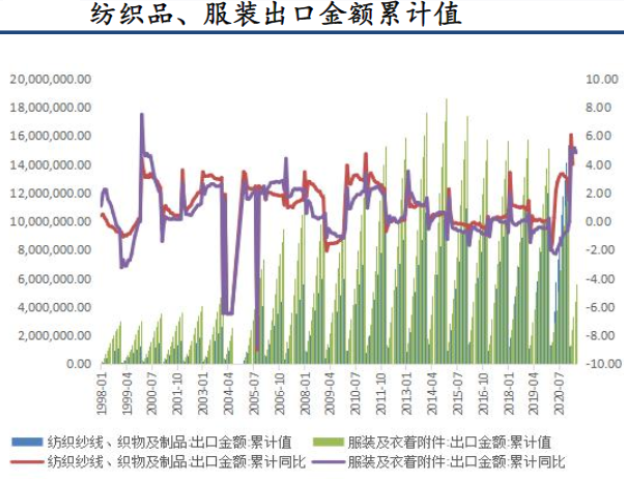

终端出口方面,纺织服装的出口增速在8月踩了刹车,减少了14.7个百分点。根据海关数据,8月我国纺织品服装出口额为309.76亿美元,同比增速由7月的17.58%放缓14.7个百分点至2.88%,其中纺织品出口额同比增速由7月的16.2%转为-0.23%,服装出口额同比增速由7月的18.55%放缓至5.10%。

国外主要经济体通胀高企,美欧央行加息步伐加快,国际市场需求回落;同时,化纤和棉类纺织原料价格下降后纺织品服装定价下降,导致出口额降低。以上两个原因拖累了8月中国纺织品服装出口额增速。

近期,中国贸促会针对500多家企业开展的一项问卷调查显示,企业当前面临着物流慢、成本高、订单少等主要困难,62.5%的企业表示,订单不稳定,短单小单多、长单大单少。

市场低迷、消费意愿不足,使得纺织服装外贸企业获取订单的难度增大。预期下半年至明年上半年,纺织服装行业可能遭受因需求不足而带来产能利用率下降的影响。

五、行情展望与投资策略

前期物流因素影响PX海运,间接影响部分PTA装置负荷,现货基差坚挺。近期PTA检修及减产装置仍较集中,现货流通性依旧偏紧,短期内PTA延续去库格局,支撑了PTA高加工费;

中期看,下半年仍是PTA新装置投产集中期,倘若新装置按计划投产后,届时供应量大幅增加的前提下,PTA加工费或难以维持高位水。

考虑到终端总体库存高位,在去年年底及今年上半年错失两季服装销售后,终端服装势必会将部分库存转移至目前进行销售,因此压制了现阶段的面料订单采购,PTA难大幅去化或去化时间拉长。

PXN估值偏高,PTA现货估值偏高,现货承压。盘面大幅贴水,人民币汇率贬值,限制下方空间。PTA阻力位短空操作,关注原油供应端变数。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号