行情复盘

9月29日,锌期货主力合约收涨0.74%至23785元。

主力持仓

据统计锌期货主力持仓呈现多空双减局面。

后市展望

宏观压力依然存在,并且短期还将主导市场。基本面上略微偏多,但是驱动不强,总体来看可能会维持震荡略微偏弱。

背景分析

国内方面,矿端和冶炼皆有减量。欧洲方面依然受到电力价格高企的影响,成本支撑和产量受限影响仍在,总体来看供应端依然偏紧。

研报正文

宏观&行业消息

1.据知情人士透露,伦敦金属交易所LME将发布一份磋商文件,这标志着朝着可能禁止俄罗斯金属供应新举措迈出了第一步。

伦敦金属交易所发布第22/231号公告,证实该交易所正在积极考虑发布全市场磋商文件,征求市场对俄罗斯金属持续可接受性的意见。

同时LME表示,尽管正在考虑潜在的磋商文件,但尚未决定是否发布这样一份文件。任何禁止举动都可能对全球金属市场产生重大影响,因为俄罗斯是铝、镍和铜的主要生产国。

该交易所此前曾表示,不计划在制裁范围之外采取任何行动。该交易所此前曾表示,不计划在制裁范围之外采取任何行动,制裁基本上没有影响联合铝业和诺镍等俄罗斯大型金属生产商。(我的钢铁网)

2.【央行、银保监会阶段性放宽部分城市首套住房贷款利率下限】人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。

符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。这一政策措施的出台,有利于支持城市政府“因城施策”用足用好政策工具箱,促进房地产市场平稳健康发展。

在当地政策范围内,银行和客户可协商确定具体的新发放首套住房贷款利率水平,有利于减少居民利息支出,更好地支持刚性住房需求。详见!(中国人民银行官网)

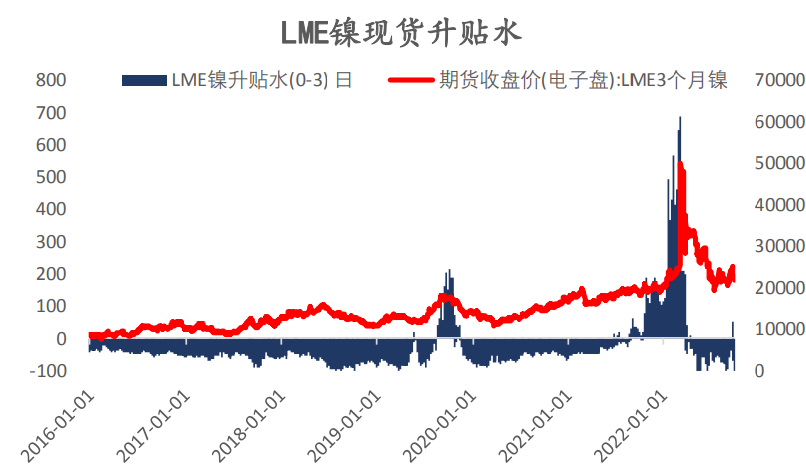

【镍及不锈钢】

宏观方面,美元依然维持强势,英国购债带来的影响预计不会过于持久,英雌宏观上来看,有色板块依然承压。

但是昨日国内收盘后,市场的交易重心转移到了另一则消息上,即LME可能会发布一份磋商文件,该文件可能导致俄罗斯金属被禁止在LME交割。

LME当前并未作出明确的决定,但是结合LME年初时曾表示过不会采取制裁外的任何行动,而的确当时并没有影响诺镍等俄罗斯的大型金属生产商,会发现LME的做法出现了一些转变的可能。

因此市场对于LME可供交割的金属库存产生了担忧,简单的说就是逼仓风险上升。当然后续还需要持续关注该文件是否真的会公告,这将影响LME金属的逼仓溢价是会出现回吐或是继续上升。

受到LME磋商文件的干扰,有色金属中的铜、铝、镍价格昨日夜盘普涨。但是从业盘表现来看,市场对于该文件的影响依然处于观望态度。

一方面这并不会从根本上改变全球的供需格局,只能带来短期的价格大幅波动;另一方面,LME的价格时间点刚刚过去,距离下一个重要交割时间有接近三个月的时间,当前并不是逼仓太好的时间点,因此价格只是受到暂时的消息冲击而短暂上涨,会很快回归理性。

那么在宏观环境依然承压,基本面上也无法提供更多上涨驱动的前提之下,镍价的上涨必然不可持续。但是基于LME文件下发的风险,短期还是建议减仓过节,避免大幅波动带来的资金困扰。

操作建议:节前空单减仓。

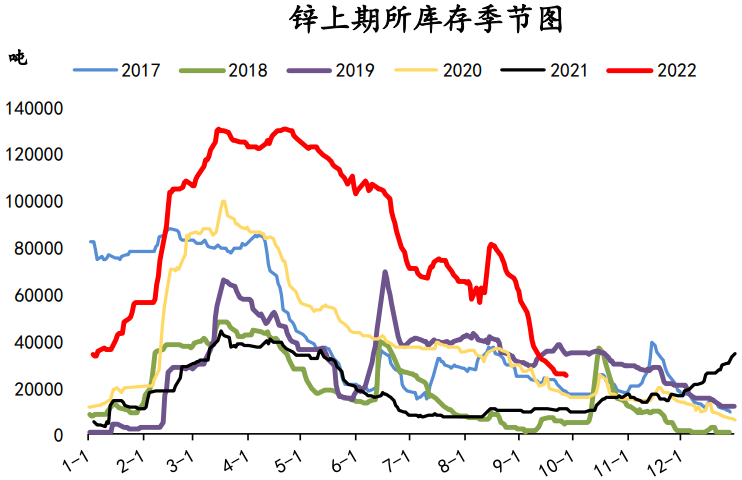

【锌】

国内方面,央行、银保监会阶段性放宽部分城市首套住房贷款利率下限。这会带来房地产市场阶段性的回暖,也会促进在建工程的完工。

有色金属需求主要集中在房地产的后端,因此该项政策属于利好,但是要直接影响有色金属的需求尚需时间。

国内方面,矿端和冶炼皆有减量。欧洲方面依然受到电力价格高企的影响,成本支撑和产量受限影响仍在,总体来看供应端依然偏紧。

下游消费中占比最大的镀锌,产量回升明显,而同时钢厂库存维持中等位置,但社会库存连续去库,趋势明显,主要还是受到基建方面需求有所复苏带来的影响。

预计基建方面在10月带来的影响会更加明显,而压铸合金方面依然会受到房地产市场的拖累而偏弱。总体来看,需求同比依然偏弱,但环比会有些微的好转。

锌锭社会库存维持快速去库的趋势,当前已经来到历史同期最低位置,预计库存将维持低位,但继续大幅去库的可能性不大。

宏观压力依然存在,并且短期还将主导市场。基本面上略微偏多,但是驱动不强,总体来看可能会维持震荡略微偏弱。

操作建议:暂时观望,若市场对于宏观压力的关注下降,届时可能出现做多反弹的机会。

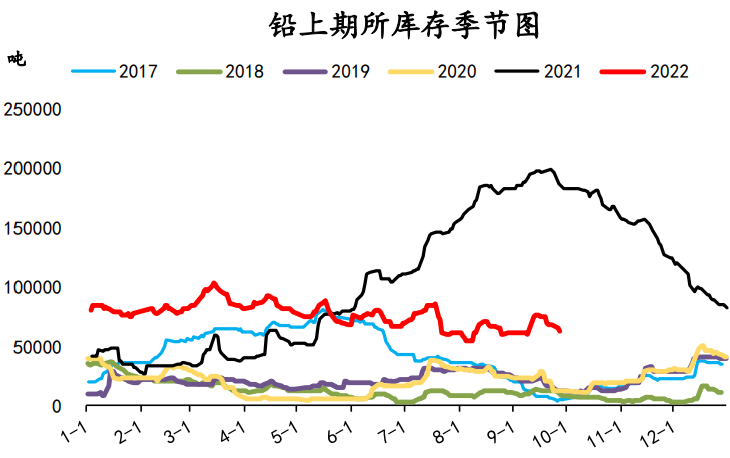

【铅】

技术面上来看,沪铅主力回到震荡区间下沿附近。

基本面上,原生铅周度开工下滑,而再生铅产量有所恢复。下游蓄电池企业开工率持稳于高位,终端来看之前市场在高温之下换电池的需求增加,但高温即将过去,需求可能回落。

风险在于有矿端转松,原料价格明显下降的可能,那么铅价重心中期将下移。短期还是建议区间内操作。去库趋势渐止,而国内库存处于五年同期最高位置,且小幅累库。库存上的压力将限制铅价的反弹高度。

总体来看,短期供应偏紧,而下游的铅蓄电池消费并未如期受到汽车行业复工影响而反弹,开工率依旧偏低,企业甚至有所减产,导致成品库较高。

短期来看供需两弱,在国内稳增长和流动性紧缩预期的博弈中,预计区间震荡,可尝试区间内操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号