行情复盘

9月30日,纸浆期货主力合约收涨1.56%至6890元。

主力持仓

9月30日,纸浆期货主力持仓呈现多减空增局面。

后市展望

整体市场宏观面属于中性偏空格局,弱需求、强基差,但09合约舆论纠纷、人民币汇率延续贬值,价格更容易陷入区间宽幅震荡,下旬纸浆期货也偏弱震荡调整。

背景分析

7月份纸浆总进口量已经公布为217.6万,前7个月共进口1694.2万吨,同比去年的1806.6万吨有一定的萎缩。根据我们年报的观点,2022年供应端偏紧或持续一年。

研报正文

一、行情回顾

期货盘面回顾:2022年年初至今,纸浆现货从低位逐步走强,并持续保持在7000-7500元/吨左右波动,但期货则是持续贴水结构呈现。

截止9月23号漂针浆报价7450-7500元/吨左右。美金货源价格坚挺在990-1000美元/吨(折合人民币7500+元/吨)。整体依旧处于宽幅震荡格局。

三季度观点回顾:半年报里我们认为现货继续大幅拉涨概率低,期货上盘面深度贴水的时候有做多的价值,但由于供需双弱,因此价格呈现震荡的格局。8月份我们认为处于震荡格局,整体八月份的价格走势也跟我们的预期相似。

9月行情展望里,我们预计将纸浆作为多配品种,不单边布局,主要是依据人民币汇率持续贬值的大概率事件,毕竟美联储大幅加息、而国内经济形势的预期较差。

二、宏观面

2022年3月份外盘报价继续上涨为主,860-890美金/吨,环比上涨60美金/吨,进口货抛盘面依旧有利润。

4月份到港的外盘报价已经高达1000美金/吨,这样算下来已经是1000*1.13*6.3+150=7200+,这对于五月份合约会有较强的支撑。

5月份到港的外盘价格维持在1000美金/吨,加之汇率近期迅速贬值(从6.4贬值到6.8+,本周有所回落到6.7附近),进口价格高企对期货现货有支撑。1000*6.7*1.13+70≈7600元/吨。

6月份到港的外盘价格维持在1000美金/吨。按照汇率6.7,折合进口成本在7600左右。如果减去折扣20-30美金/吨,6月底进口成本也要7400。7、8月份最新外盘报价维持稳定990-1000美金/吨,进口成本依旧较高。

三、基本面

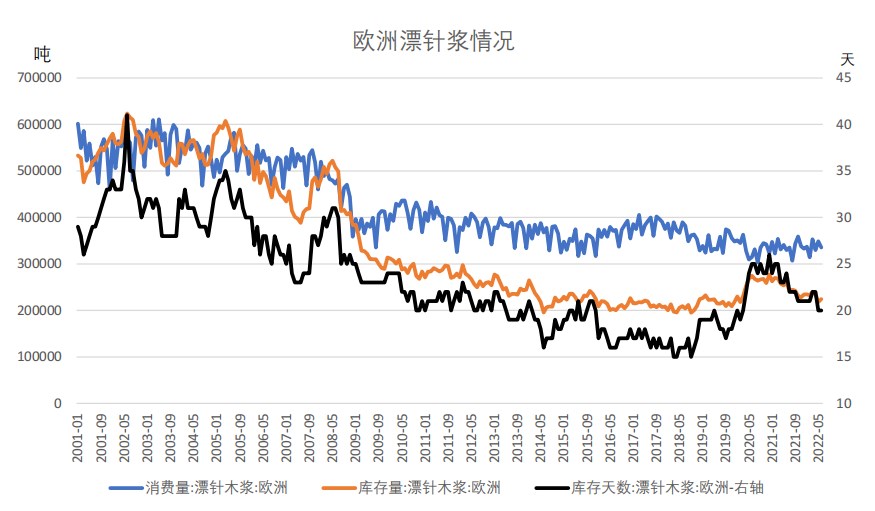

1、2022年6月份欧洲漂针浆224393吨;漂针浆库存天数20天,环比持平。

2、根据pppc数据显示,7月份全球的木浆库存天数42天。

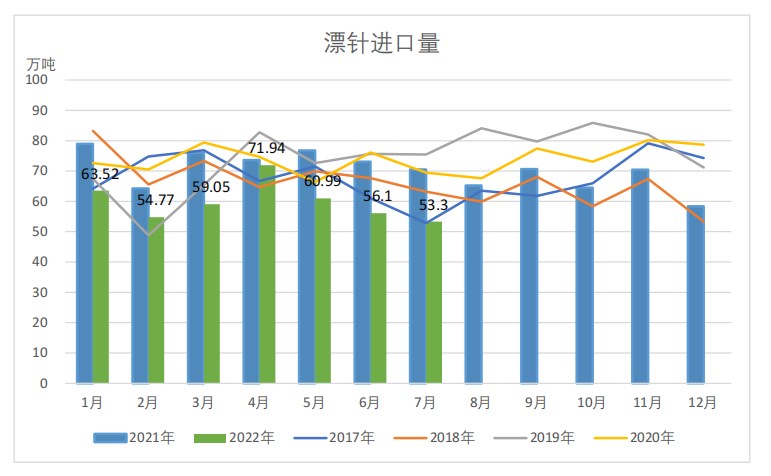

3、据海关数据显示,我国2022年前7个月漂针浆进口量为419.67万吨,与去年同期的513.14万吨有明显收缩。这是今年以来纸浆现货、期货价格保持历史高位的主要原因,也是本轮6-7月大宗商品普遍暴跌时纸浆现货表现平稳的原因。8月份纸浆进口量260.5万吨,环比大幅增加。

4、整体而言,纸浆的进口量在2022年难以放量。7月份纸浆总进口量已经公布为217.6万,前7个月共进口1694.2万吨,同比去年的1806.6万吨有一定的萎缩。根据我们年报的观点,2022年供应端偏紧或持续一年。

5、根据隆众数据显示,春节后纸浆港口库存累库明显。2月份到3月上旬整体去库存,但最近3月份下旬以来持续累库。6月见到高点以来,港口持续去库存,但港口库存绝对值水平波动不大,对市场行情影响不大。

四、操作建议

消息面上,10月16号的二十大是否能扭转国内市场情绪需要进一步观察。当下纸浆基本面情况较为清晰,若维持现状,则供需双弱格局将进一步走向以弱需求驱动为主的投资逻辑。但由于人民币汇率贬值明显,进口成本又有所推动,因此整体操作难度较大。

估值上看,基差主要由期货波动带动,现货价格相对较为稳定(本周跟随期货有所走强)。从绝对价格来看,即使9月下旬现货报价7500左右、期货的拉涨冲到7000后又回落到6700左右(现货抵触高价),市场表现较为纠结。

驱动上看,长周期来看,2022年全球乃至国内的漂针浆供应量难以明显好转。国内供需双弱格局未变,本周国内需求依旧没有好转迹象,成品纸继续累库,比较亮眼的是。8月份进口量有所增加,期货也有所回落,但9月份以来又由于09合约逼仓、人民币汇率贬值等多因素造成多个合约冲高。

整体市场宏观面属于中性偏空格局,弱需求、强基差,但09合约舆论纠纷、人民币汇率延续贬值,价格更容易陷入区间宽幅震荡,下旬纸浆期货也偏弱震荡调整。当前操作难度较大,建议紧密关注工业品走势,区间大震荡思维参与期货市场交投。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号