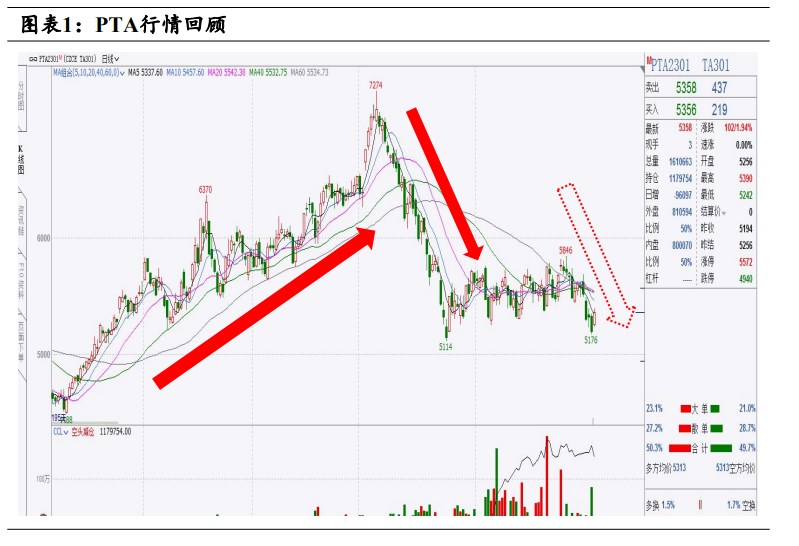

行情复盘

9月30日,PTA期货主力合约收涨1.16%至5386元。

主力持仓

9月30日,PTA期货主力持仓呈现多空双减局面。

后市展望

后市来看,PX供应提升,TA供增需减,原油大方向驱动还是向下,近期聚酯产品效益不佳,尤其长丝短纤亏损严重。

背景分析

外盘方面,美国服装及面料批发商库存及批发商库销比大幅度上升,并超过疫情前水平。目前外销形势严峻,海外面临高通胀带来的消费增速下降及高库存压力。

研报正文

一、行情回顾

2022年前三季度,PTA价格走势波动剧烈,从“7”字头回到“5”字头,仅用时1个月左右。多重因素影响下,后续PTA价格重心有望随着PXN走弱进一步下移。上半年价格节节走高,三季度基本回吐前期涨幅。PTA价格走势主要分为三个阶段。

第一个阶段是3月份之前,由于2021年下游需求前置导致下半年行情持续疲弱,叠加2021年9月份能耗双控的影响,聚酯整体负荷不断走低,四季度持续位于低位水平,因此今年过年期间聚酯不再安排过多的减停产措施,导致聚酯负荷在春节前后位于高位,一季度负荷超预期,聚酯开工维持高位。

聚酯负荷1、2月份高开,对于原料来说直接改善了供需结构,累库幅度不断下修。第二个阶段是3-6月中旬,随着俄乌战争、上海地区疫情爆发,受疫情影响,物流受阻、需求骤降,海宁、太仓等加弹织造基地先后停产。

聚酯企业库存和亏损压力显著加大,聚酯企业面临减产压力,此阶段行情走势有高成本及弱需求相互博弈,但PTA供应端压力暂时不明显叠加下游长丝减产降负企业较少,行情走势推动主要由成本端主导。

从成本端来看,原油夏季燃料需求持续旺盛,欧盟开始着手考虑对俄第七轮制裁,同时伊核谈判仍于僵局之中,OPEC+同意在未来两个月增产幅度有限,原油持续高位震荡带动聚酯产业链价格重心持续走高。

全球成品油消费良好,汽油需求旺盛引发调油逻辑带动高辛烷值组分强势,价格高涨导致MX和甲苯价格高位,上述逻辑的进一步演变,引发亚洲市场的MX等发生了变化。自6月1日起,亚洲市场PXFOB韩国价格已经与MXFOB韩国的价格倒挂,出现了面粉比面包贵的情况。

在此情况下,市场担心亚洲PX工厂减产降负,对外直接销售MX,而不再生产PX的操作,这加剧了PX的供需紧张局面从而间接带动了PX价格大幅上涨。

同时亚洲和美、欧价差也在继续扩大,美亚套利窗口打开,美国从亚洲进口5万吨PX,更导致市场担忧PX供应是否充足,因此PX价格表现偏强。PX价格暴涨直接拉动PTA价格走高。但从聚酯产业链来看,虽然随着疫情缓解后,需求提升预期,但环比改善力度有限。

需求负反馈开始制约PTA继续上涨的步伐。第三个阶段为6月中旬之后,美联储加息落地后,大宗商品价格集体走低。

近期成本端原油价格高位转弱,油价大幅走低。由于国内PX供应量的快速回升,中国PX负荷从5月下的77%提升至85.6%,亚洲PX负荷从72%提升至77.2%,PX供应量回归显著。

需求端在修复3-4月份底部弱势之后再次步入淡季需求,聚酯开工走低至83%,对PTA支撑也略显不足。需求端负反馈至PTA叠加成本端走弱导致TA开启一波流畅下跌行情。

二、基本面

2019年国内民营大炼化投产之后,PX的进口依存度持续下降,随着浙江石化一套以及九江石化PX新装置的投产,进口依存度出现降低。2022年7、8月份中国PX进口量分别为61.5万吨和78.8万吨,其中是7月份进口量为2013年以来单月最低。

今年成品油利润的好转令芳烃原料更多流向油品市场,PX的国产量大幅下滑,PTA市场因原料供应不足,装置开工率明显不足。从PTA供应来看,截止9.29,PX-石脑油价差达到400美元/吨左右的高位,随着PX开工率提升,PTA工厂近期在原料供应缓解前提下自身开工率亦大幅提升。

9月中下福海创一套80万吨PX月中重启,浙石化900万吨PX装置负荷提升至80~90%,国内PX负荷小幅提升。受此影响近期仪征化纤64万吨、逸盛大化225万吨重启,福海创450万吨装置负荷提升至8成附近,至9.29PTA负荷上调至76%,环比提升2.5%。

PTA供应端开工率稳步提升,后期PTA产量将进一步增加。装置动态如下:福海创450万吨PTA装置负荷提升至8成,后期看PX情况调整、逸盛大化225万吨装置重启、逸盛海南200万吨目前负荷9成、新材料提至9成、亚东负荷提升至9成、恒力石化3线220恢复正常、新增中泰石化120万吨自9.21起预计检修40天。

近期笔者围绕PTA直接下游聚酯端在江浙几家大厂开启为期一周的调研,调研发现,几家龙头企业的长丝跟短纤都有不同程度的库存累积,根据测算短纤亏损达到400-600元/吨。

往年来看此时本应是年内最好的季节,而今年金九银十的旺季聚酯去库困难也从侧面反映今年的需求确实是难言乐观,且聚酯工厂普遍不好看后市。

外盘方面,美国服装及面料批发商库存及批发商库销比大幅度上升,并超过疫情前水平。目前外销形势严峻,海外面临高通胀带来的消费增速下降及高库存压力。

欧美服装及面料批发商亦面临极大的库存压力,取消订单及延迟发货现象时有发生。近期东南亚纺企开工率环比大幅走低,表明后期面临订单不足。

三、观点总结

后市来看,PX供应提升,TA供增需减,原油大方向驱动还是向下,近期聚酯产品效益不佳,尤其长丝短纤亏损严重。

终端消费需求偏弱,供需格局环比趋弱,受成本端PX缓解PTA开工提升及聚酯需求走弱拖累,市场交易逻辑将重回供需环比走弱,节后TA或将开启流畅下跌行情,反弹后仍把握高位布空机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号