行情复盘

9月30日燃料油期货主力合约收涨0.48%至2727元。

操作建议

观望为主。

后市展望

另外,对于LU而言,短期柴油价格回落,导致LU价格支撑减弱。整体而言,高低硫短期承压较大。

背景分析

截止最新一周,中国沿海散货运价指数为1137.4,较上周期涨2.07%;中国出口集装箱运价指数为2475.97,较上周期跌5.10%;波罗的海指数下行,收于1799,涨幅53,运价指数整体有所回暖,但绝对水平仍在低位。

研报正文

逻辑:

1.成本端:本周燃油价格随成本端原油价格横盘整理为主,周内低高硫价差有所上升。

2.燃料油船期:本周期全球燃料油发货量为509.51万吨,较上一周期涨12.11%;全球燃料油到货量为406.90万吨,较上一周期跌25.78%。

其中新加坡到货57.32万吨,较上一周期跌20.94%;美国到货35.85万吨,较上一周期跌51.72%。

3.需求:截止最新一周,中国沿海散货运价指数为1137.4,较上周期涨2.07%;中国出口集装箱运价指数为2475.97,较上周期跌5.10%;波罗的海指数下行,收于1799,涨幅53,运价指数整体有所回暖,但绝对水平仍在低位。

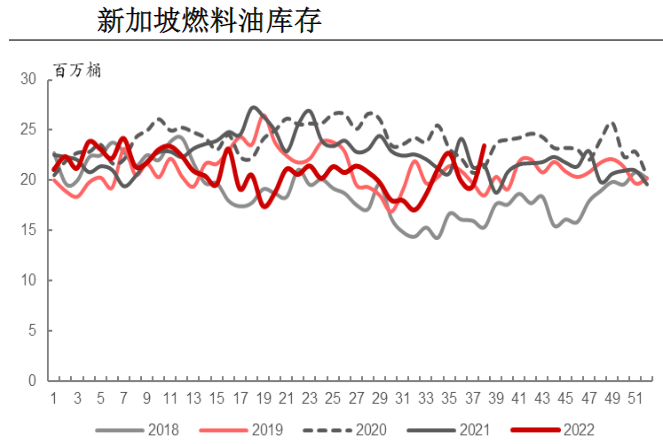

4.库存:本周期新加坡燃料油库存2233.1万桶,比上周期减少106.9万桶,环比跌4.57%。

结论:

观察新加坡市场高硫180裂解、380裂解和低硫裂解,高硫与低硫裂解价差均有所回落,欧洲能源危机对于燃料油市场的影响实际上或较为有限。

目前油电的经济性提升对价差利好的传导并不明显,其主要原因分析为目前欧洲主要经济体以气电为主,而油电产能规模较少,且短时间较难有新增产能增加,因此整体替代效应有限。

单边价格短期以观望为主。另外,对于LU而言,短期柴油价格回落,导致LU价格支撑减弱。整体而言,高低硫短期承压较大。

操作策略:观望为主。

风险因素:需求不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号