行情复盘

10月10日,铅期货主力合约收涨1.46%至15245元。

主力持仓

10月10日,铅期货主力持仓呈现多空双增局面。

后市展望

下游需求方面,旺季到来,铅蓄电池企业需求有所增加,订单饱满。但是铅总体仍可能维持供大于求,高成本有所支撑。

背景分析

据百川资讯,2022年1-8月我国铅精矿产量为389300金属吨,同比增长6.44%,8月铅精矿从28家企业中统计铅精矿产量为45100金属吨。

研报正文

第一部分 行情回顾

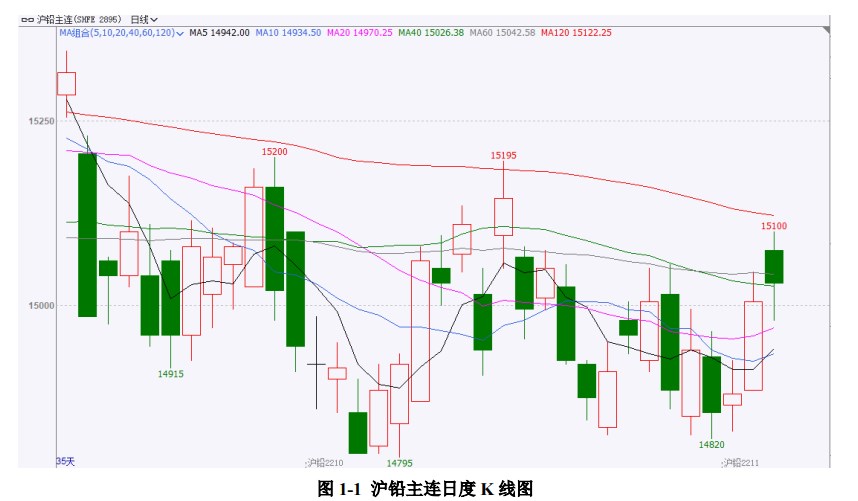

2022年9月,铅价多数时间保持在14800-15200元之间的宽幅区间震荡走势,最高15195,最低14795,收于15030,月度上涨0.77%,整体较其它有色金属平稳。全球宏观关注要点,全球通胀压力增加,而经济放缓衰退忧虑继续升温,欧美收缩流动性预期依然偏鹰。

美联储加息路径的预期变化对市场影响依然剧烈。而海外能源问题等也对国际有色金属市场供给端扰动有所增强,叠加地缘形势收紧,有可能还会对有色金属贸易将会带来扭曲,有色波动加剧。国内产业链缓慢修复,但金九成色不足,未来仍待进一步稳经济政策落实和发力。

从产业链来看,供需扰动变化显著。9月限电影响略有缓解,原生铅产量略有修复;再生铅炼厂因限电影响弱化供应量预期有所增加。

下游需求方面,旺季到来,铅蓄电池企业需求有所增加,订单饱满。但是铅总体仍可能维持供大于求,高成本有所支撑。

库存阶段降库,限电促使采购促进降库存,备货也令阶段降库有所延续。LME延续低库存,且录得十一假期外盘有色涨幅榜首,但铅的供需矛盾冲突依然有限。

第二部分 宏观不确定性与地缘扰动增强有色波动加大

一、地缘政治影响显著

此前欧洲地区继续受到能源问题影响,能源短缺叠加欧洲部分炼厂工会运动对有色生产形成扰动。而能源短缺现在随着地缘形势升级,以及OPEC减产原油可能进一步恶化,有色金属供给以及贸易均可能会受到影响,整体波动趋于加剧,铅跟随板块波动为主,甚至波动有短暂超越其它有色金属波动。

二、加息预期偏鹰美元强势高位反复

欧美通胀形势严峻,激进加息进行中,美国及欧洲央行在9月均进行了75bp的加息。而在加息兑现后,2022年剩余时间内,加息节奏预期继续影响市场。

预计美联储2022年剩余时间或再加息100-125BP,预期路径是可能是75BP-50BP或者75P-25BP,年底将放缓加息步伐;2022年底联邦基金利率将达到4.25-4.5%,2023年终点利率将达到4.5-4.75%。美联储官员对于控通胀继续加息的表态依然偏鹰。

欧洲央行官员强调加速加息应对通胀。欧洲央行委员Simkus认为,10月将加息75个基点,最低加息50个基点。欧洲央行管委穆勒表示,需要在10月大幅加息。欧洲央行管委森特诺则表示,货币政策必须确保通胀预期稳定,过快加息可能会适得其反。

欧洲央行首席经济学家连恩表示,需要召开几次会议才能完成货币政策正常化;不要指望欧洲央行会因为欧元汇率而调整政策。与此同时,衰退忧虑也在影响市场。欧美制造业活动均在9月减弱。

美国ISM制造业指数降至2020年5月以来最低,下逼50荣枯线,新订单指数连降三个月,与就业指数同陷萎缩。欧元区制造业PMI连续三个月萎缩,英国与德、法等主要经济体的制造业PMI均进一步深陷萎缩,加剧衰退风险。

从历史上看,有色等大宗商品在美联储加息过程中往往表现偏强,除了2015年底的加息中铜价先扬后抑,在2018年回落外,有色往往在美联储加息阶段上行。

三、国内稳经济 逐渐修复

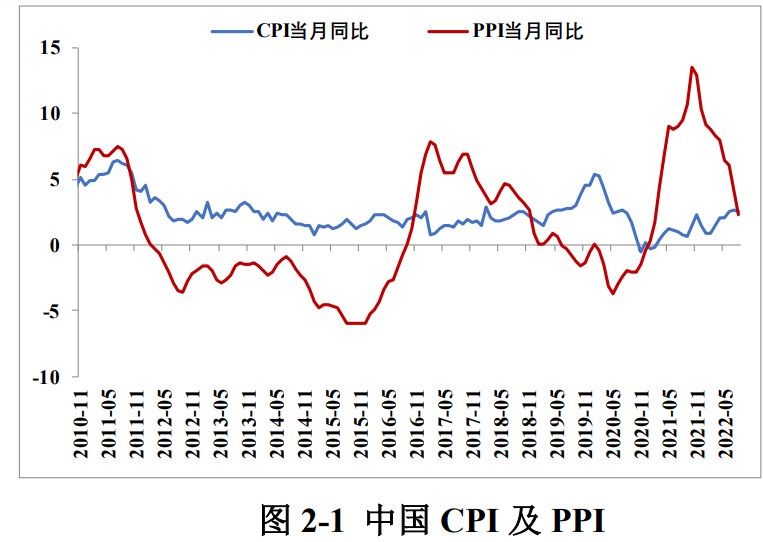

国内通胀压力并不大,会继续保持相对较为宽松信贷政策,并会继续推动重大工程等落地实施,后续整体经济修复料会逐渐有所体现。

此外,我国在房地产政策上近期也出台了财政减税及长期信贷等一系列优惠措施,房地产整体筑底预期相对较强。国内经济修复渐进进行,后续会推动稳经济、促消费等系列措施落地实施,经济修复料会逐渐有所显现。

第三部分 铅市供给分析

一、全球铅精矿新增项目稀少增量有限

2016年至2018年,受海外大型铅锌矿山的关停影响,全球矿山铅产量进入下行周期。2019年,随着原料端的日渐短缺,从而带动了铅价回升,刺激全球停产项目复产以及新建矿山项目投产,使得全球铅精矿产量有所上升。

2020年度,受新冠疫情影响,相关的限制性措施严重影响了阿根廷、玻利维亚、墨西哥、秘鲁和南非等许多国家的采矿业,铅矿产量较2019年下降5%左右。随着疫情的不断控制,以及市场需求的推动,未来铅产量将恢复增长,2022年有望达457万吨,但较2011年453万吨增量有限。

国内方面,据中国有色金属工业协会数据显示,2021年我国铅精矿产量为150.73万吨,同比增长12.47%。据USGS数据,2021年我国铅精矿产量为200万吨,同比增长5.26%,且自2013年以来铅精矿产量趋势性回落。

据百川资讯,2022年1-8月我国铅精矿产量为389300金属吨,同比增长6.44%,8月铅精矿从28家企业中统计铅精矿产量为45100金属吨。同比下降2.59%,环比下降1.3%,开工率83.91%,环比上涨0.9%。主要生产区域集中在内蒙、河南、湖南、广东等地。预计9月铅精矿产量下调,预计产量44000金属吨。

年初以来,铅价格偏高及加工费偏低,精矿价格恢复较高水平,这些因素刺激了矿山的生产积极性。4月份,国内多数地区矿山生产均已恢复到较高开工率,铅精矿累计产量较2021年同期显著增长,且均已恢复至2019年新冠肺炎疫情前的水平。

二、加工费持稳硫酸回落原生铅产量微降

铅精矿加工费自2020年以来大幅下挫,不过2021年底,加工费自底部抬升。今年1-9月铅精矿加工费持稳或窄幅震荡为主。9月加工费重心基本未有太大变化。

截至9月28日,本月进口铅精矿加工费运行于50-70美元/干吨,均价60美元/干吨,较上月末持平。国内铅精矿加工费平稳运行,整体运行于1000-1300元/金属吨,均价1110元/金属吨,较上月末持平。

目前硫酸及副产品价格持续低位,炼厂在利润空间受到限制的情况下,本月国产铅精矿加工费仍平稳运行,主因虽然9月沪伦比值维持上行趋势,进口窗口打开,但因进口加工费相对较低,加之市场现货较少,进口市场多以报价为主,炼厂持观望态度谨慎刚需采货,主要采购国产矿。

即使本月有部分长单进口货源到港,但对炼厂库存补充有限,原料储备平均1个月左右。总体来看,铅矿供应紧张局面仍存,导致铅精矿加工费上行动力不足,普遍持稳。

另外,今年2月以来硫酸价格触底回升,但7-8月持续显著回落,截止9月下旬,全国98%硫酸均价在249.8元,出现进一步显著下调。白银价格波动有所回升,因此原生铅冶炼厂副产品利润受限,冶炼厂生产积极性一般。

第四部分 结论与操作建议

2022年剩余时间,铅价料会延续区间震荡格局,阶段来看,需求旺季叠加国内外降库存,有一定阶段支持,但上行后过剩产能扩产动力增加会抑制走升高度。

全球宏观关注要点,全球通胀压力增加,而经济放缓衰退忧虑继续升温,欧美收缩流动性预期依然偏鹰。美联储加息路径的预期变化对市场影响依然剧烈。而海外能源问题等也对国际有色金属市场供给端扰动有所增强,叠加地缘形势收紧,有可能还会对有色金属贸易将会带来扭曲,有色波动加剧。

国内产业链缓慢修复,但金九成色不足,未来仍待进一步稳经济政策落实和发力。从产业链来看,供需扰动变化显著。9月限电影响略有缓解,原生铅产量略有修复;再生铅炼厂因限电影响弱化供应量预期有所增加。

下游需求方面,旺季到来,铅蓄电池企业需求有所增加,订单饱满。但是铅总体仍可能维持供大于求,高成本有所支撑。

库存阶段降库,限电促使采购促进降库存,备货也令阶段降库有所延续。LME延续低库存,且录得十一假期外盘有色涨幅榜首,但铅的供需矛盾冲突依然有限。

展望未来走势,铅价下方第一、二支撑为14700及14000,上方第一二档压力位15400及16000,操作上建议以区间操作思路对待,高抛低吸。长期来看再生铅产能扩张明显,铅价涨幅受限,而成本支撑虽在,但也要看供给相对变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号