行情复盘

据统计镍期货主力持仓呈现多空双减局面。

操作建议

短线依然维持回调做多思路。

期货市场

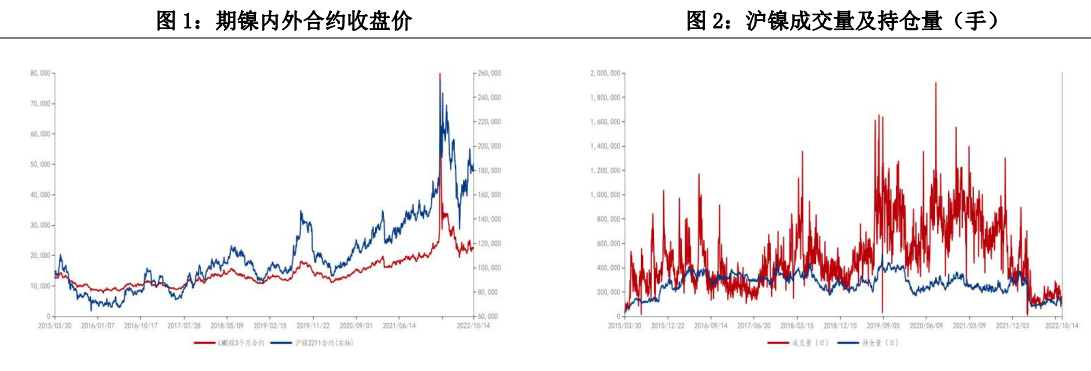

沪镍主力合约小幅上涨0.56%,收于185400元/吨;伦镍下跌2.74%,收于21800美元/吨。沪镍成交量有所减少,持仓量增加0.35万手。

背景分析

镍铁方面,9月份国内镍铁产量3.03万金属吨,同比增加1%,月环比增加5.21%;分地区来看,闽粤桂地区产量1.30万金属吨,山东地区0.67万金属吨,江苏地区0.53万金属吨,内蒙地区0.24万金属吨,非主产区0.2万金属吨,辽宁地区0.09万金属吨。

研报正文

一、行情回顾

周内宏观面与基本面多空交织,行情整体呈现震荡运行态势。

宏观面上,美联储激进加息表态、IMF再度下调全球经济预期、国内疫情多点散发等施压金属,但是基本面上,不锈钢钢排产增加、新能源车销量以及动力电池装车量等再度向好,需求强度不改。

综合因素作用下,沪镍主力合约小幅上涨0.56%,收于185400元/吨;伦镍下跌2.74%,收于21800美元/吨。沪镍成交量有所减少,持仓量增加0.35万手。

二、行业综述

(一)供给端

镍矿方面,8月份共进口镍矿433.96万吨,同比减少24.88%,月环比减少0.72%;主要由于8月份国内不锈钢钢厂受到利润影响减产检修有所加大,需求有所减缓,从而使得进口出现明显下滑。

而9月份,整体上盘面反弹带动现货价走强,不锈钢生产企业利润修复,开工回升,同时菲律宾传统雨季下国内厂商备货补库意愿强烈,预计9月份进口将明显增加。

同时据Mysteel最新统计数据显示,14港港口镍矿库存974.08万吨,同比增加3.86%,周环比增加0.72%。

受到菲律宾雨季影响,国内铁厂加快补库,同时在铁厂低利润的影响下,生产扩张有限,库存开始累积;但是随着四季度不锈钢扩产对于镍铁需求的提振,库存有望下移。

镍铁方面,9月份国内镍铁产量3.03万金属吨,同比增加1%,月环比增加5.21%;分地区来看,闽粤桂地区产量1.30万金属吨,山东地区0.67万金属吨,江苏地区0.53万金属吨,内蒙地区0.24万金属吨,非主产区0.2万金属吨,辽宁地区0.09万金属吨。

进口端,8月份共进口镍铁62.54万吨,同比增加78.85%,月环比增加65.25%;库存端,Mysteel统计8月份国内镍生铁库存1.55万金属吨,同比增加222.92%,月环比增加3.33%。

8月份镍铁依然受到需求端减产的影响,负反馈较为明显;但进入9月份,随着不锈钢钢厂逐步复产,镍铁需求受到提振,价格不断上调,刺激铁厂生产,接下来四季度依然是不锈钢大幅排产的时期,预计镍铁供应及进口会高位运行。

湿法中间品方面,8月份国内共进口湿法中间品9.32万吨,同比增加104.7%,月环比增加3.85%;受到新能源发展的推动以及自身经济型较强对镍豆相对的替代性,预计接下来进口量依然乐观。

精炼镍方面,9月份,Mysteel统计国内电解镍企业产能利用率84.97%,同比增加4.89%,月环比减少1.65%;开工率83.29%,同比增加5.26%,月环比增加0.01%。

产量来看,9月份,国内电解镍产量1.55万吨,同比增加8.07%,月环比减少1.65%;分地区看,西北地区1.41万吨,其次是华东地区和东北地区,分别为0.9吨和0.5吨;进口看,8月份非锻轧非合金镍进口1.15万吨,同比减少60.74%,月环比增2.31%。

由于不锈钢领域镍铁对电解镍的替代增加,而硫酸镍生产方面,镍豆成本高企,经济性远不及湿法中间品,故电解镍需求相对疲软,预计国内产量维持,进口将相对低位。

(二)需求端

不锈钢方面,据Mysteel统计数据显示,9月份国内不锈钢粗钢产量252.65万吨,同比增加4.92%,月环比增加12.14%。

其中300系133.14万吨,同比增加5.32%,月环比增加7.79%,产量占粗钢产量一半以上;9月份印尼不锈钢粗钢产量37.5万吨,同比减少17.58%,月环比减少9.86%。

国内受到利润好转以及传统旺季下游补库的带动,生产较为积极,产量大增,预计四季度排产依然有很大的增量;印尼则受到海外需求不佳的影响,出口下滑,产量趋弱。

新能源方面,9月份国内硫酸镍企业产能利用率98.52%,同比增3.71%,月环比增加3.77%;开工率87.99%,同比增加10.71%,月环比增加24.09%;

产量端,9月份硫酸镍产量3.52万金属吨,同比增加43.24%,月环比增加8.5%;据中汽协数据显示,9月份我国新能源车产量75.5万辆,同比增加113.88%,月环比增加9.26%。

新能源车销量70.8万辆,同比增加98.32%,月环比增加6.31%;动力电池产量5.91MWH,同比增加155.24%,月环比增加18.10,其中三元材料系列同比增加152.11%,月环比增加26.12%。

动力电池销量4.65万MWH,同比增加161.57%,其中三元材料系列同比增加207.12%;三元材料系列动力电池装车量1.12万MWH,同比增加82.61%,月环比增加6.53%。

受益于新能源政策的利好托举,9月份新能源车产销均出现大幅增长,从而带动三元电池装车量和硫酸镍产量的增长;在国内一系列稳增长和促消费举措的支撑下,预计10月份和四季度将继续维持高位。

(三)库存端

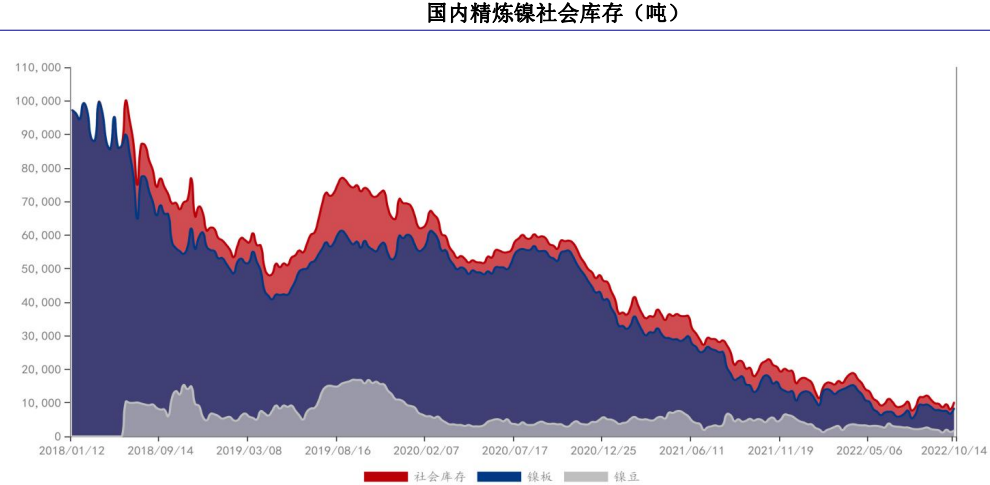

库存方面,Mysteel统计精炼镍社会库存1.02万吨,同比减少52.88%,周环比增加26.43%,其中镍板库存8418吨,同比减少49.74%,周环比增加24.82%,镍豆库存1790吨,同比减少63.56%,周环比增加34.59%。

上期货库存4413吨,同比减少34.42,周环比增加63.08%;LME镍期货库存5.27万吨,较上周小幅增加。

内外精炼镍库存均处于低位,后续LME受制于地缘政治以及衰退预期下,不排除累积可能;国内在一揽子稳经济政策下需求相对尚可,库存将维持低位徘徊。

(四)期现端

周内现货市场波动较大,受到疫情以及盘面的影响较大,现货维持高升水;具体来看,金川镍受到市场资源紧俏的影响升水最大,为11000元/吨,而镍豆以及俄镍则相对平稳;进口盈利继续维持;镍豆自融经济型依然不佳,相比之下湿法中间品更有优势。

三、后市展望

宏观面,紧缩预期强化以及衰退担忧欲形成黑云压城之势;供应端,原生镍过剩不改,但是结构性方面电解镍相对紧俏。

需求端,不锈钢增量明显,对镍铁的拉动作用明显,有望短期缓解镍铁过剩局面,新能源依然发力,硫酸有望继续保持高开工率;库存端,绝对的低库存在地缘政治引起的制裁以及印尼不确定性的政策下,将阶段性产生向上扰动。

综合看,中长期和短期各有驱动,短线依然维持回调做多思路。

风险提示:宏观政策变动、地缘政治冲突、疫情状态、印尼政策、LME金属禁令。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号