行情复盘

10月17日橡胶期货主力合约收涨0.2%至12840元。

操作建议

关注01合约12500点位支撑,短期偏空思路。

后市展望

如果有需求端复苏配合以及宏观转暖,标的估值低位下盘面反弹行情或会重演。近期盘面在先前拉涨后还处于下跌通道中。

背景分析

8月中国天然橡胶进口量终值48.66万吨,环比增加1.17%,同比增加15.76%,1-8月份累计进口370.02万吨,累计同比上涨8.96%。同环比增加的趋势符合8月底市场预期。

研报正文

行情回顾:

节前市场关注到今年交割品减产的问题,盘面引发多头做多热情。由于实际基本面偏弱,以及今年交割品对应明年01合约,所以炒作时间尚早,故盘面反弹幅度有限,且进入迅速回调趋势。

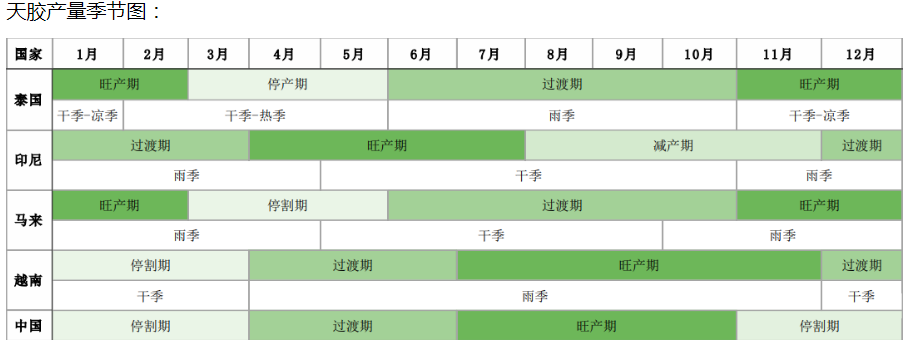

一、天胶供需及库存

泰国和马来季节相关度高,11月-次年2月是高产季,3-5月停割,6-10月为产量回升的过度季节。

印尼有两个产胶季节,南部半区6-7月开割,北部半区10、11月开割,没有绝对的高峰期。

越南和中国的季节性相似,当前我国处于停割季,云南产区今年因为旱情延迟开割,预计本周开始新一季开割。

1.原料及现货市场–处于增产季,国内原料价格小幅回落

泰国产区:泰国正值高产季供应充足,原料收购价格坚挺对天胶行情存在利好支撑。

海南产区:全岛每日收胶量维持在为6000吨左右,原料产出情况较好,进而拖拽收购价格出现小幅回落。

云南产区:因疫情原因部分工厂表示成品运输受阻,工人割胶工作开展受到一定限制,工厂生产节奏被迫放缓。另外,节后国内期货下行,共同拖拽原料收购价格窄跌。

2.近期加工利润随着成品价格下跌而回落

三季度前期胶价低迷,加工亏损,近期随着成品价格抬升,利润随之转好,全乳交割品交割利润走高。

3.进口:8月进口环比增长符合季节性,9-10月存集中到港可能

8月中国天然橡胶进口量终值48.66万吨,环比增加1.17%,同比增加15.76%,1-8月份累计进口370.02万吨,累计同比上涨8.96%。同环比增加的趋势符合8月底市场预期。

4.外需—欧美车市有所改善,但同比往年依旧偏弱

根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,8月欧盟乘用车销量终于恢复增长4.4%至650,305辆,结束了连续13个月的下滑。

但这一结果仍远低于新冠大流行前的水平。所有主要的欧盟市场都对该地区的增长做出了积极贡献,意大利(+9.9%)、西班牙(+9.1%)、法国(+3.8%)和德国(+3%)均实现了稳健增长。

2022年1至8月,欧盟乘用车总销量同比下降11.9%至600万辆。尽管最近有所改善,但较早的下跌对累积表现产生了负面影响。因此,四个主要市场的销量均出现下滑,意大利(-18.4%)、法国(-13.8%)、德国(-9.8%)和西班牙(-9.4%)。

5.轮胎厂成品延续高库存,轮胎出口未来有走弱预期

9月中国半钢轮胎产量为4383万条,环比-3.14%,同比+17.66%,2022年1-9月累计产量为36996万条,同比+0.33%。

中国全钢轮胎产量为1109万条,环比+6.74%,同比-1.33%,2022年1-9月累计产量为8427万条,累计同比-9.94%。出口短期维稳,但随着海外衰退,预计下半年出口将同比2021年走弱。

6.9月汽车产销继续增长

9月汽车产销继续保持快速增长,产销分别达到267.2万辆和261万辆,环比增长11.5%和9.5%,同比增长28.1%和25.7%,环比实现由负转正,同比增速较上月略降。

1-9月汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较1-8月扩大2.6个百分点和2.7个百分点。

7.汽车库存小幅上涨

今年年初以来汽车库存整体处于较低水平,后市小幅上涨;

8月经销商库存预警指数为54.7%,库存系数1.46,环比上涨。库存预警指数位于荣枯线之上

(根据国际同行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围;库存系数>1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大)

8.保税区库存整体持稳,小幅增加,未来增产季有增加预期

截至2022年10月9日,青岛地区天胶保税和一般贸易合计库存量37.24万吨,较上期增加0.28万吨,环比增幅0.76%。

9.社库维稳

截至2022年10月09日,中国天然橡胶社会库存91.98万吨,较上期增加0.44万吨,增幅0.48%。同比下降5万吨,降幅5.23%。

后期整体库存变化不会太大,关注市场拿货补仓情况,但目前需求没明显改善情况下,预计社库变化幅度较小。

二、基差价差

1.混合胶基差随盘面下跌得到一定修复

截至01合约周五收盘价格,全乳基差-1000元/吨,环比走平。混合胶基差-1300元/吨,混合胶基差随着盘面下跌环比较前期修复。

标胶和混合胶等进口胶延续疲弱,印证海外需求衰-4000退。

2.深弱浅强格局,多RU空NR配置

RU和NR的价差后续有继续走扩可能。去年深色胶强于浅色胶支撑两者价差收窄的逻辑将不再存在,20号胶对应海外需求,随着海外加息以及经济整体转向衰退,悲观预期蔓延,今年交割品产量偏少表现相对偏强,RU-NR价差预计未来继续有走强预期。

总结:

基本面来看,内需旺季不旺是事实,外需走弱明显,海外轮胎厂订单量缩减,深色胶偏弱运行。宏观方面更多关注二十大后动向,基本面方面关注后期交割品产量情况,今年全乳仓单减量属于01合约的潜在利多因素,不排除会有再一轮的炒作。

如果有需求端复苏配合以及宏观转暖,标的估值低位下盘面反弹行情或会重演。近期盘面在先前拉涨后还处于下跌通道中,关注01合约12500点位支撑,短期偏空思路。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号