行情复盘

11月11日,豆粕期货主力合约收跌1.17%至4234元/吨。

操作建议

短线偏多参与。

背景分析

2022年12月及2023年1月的进口大豆数量初步统计,其中12月进口大豆到港量预计为1050万吨,1月进口大豆到港量预计为740万吨。

后市展望

中国豆粕短期库存低位,基差高位,盘面存在修复高基差的需求。近强远弱,短期短线仍偏多参与为宜。

研报正文

主要观点

豆粕美豆库存低位,美豆价格有较强支撑。但南美大豆种植面积增加。中国豆粕短期库存低位,基差高位,盘面存在修复高基差的需求。近强远弱,短期短线仍偏多参与为宜。

本周策略

短线偏多参与。

上周策略

短线偏多参与。

一、行情回顾

美豆、连粕走势回顾

本周美豆、中国豆粕呈现震荡走势。

美豆单产和库存数据上调,但中国豆粕库存仍然偏紧张。

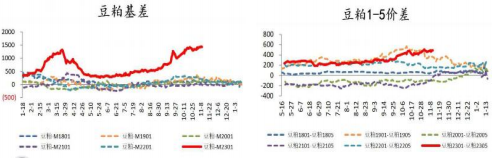

价差回顾

豆粕基差高位,呈现偏强走势。

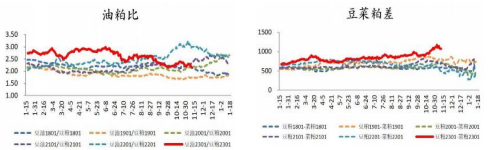

油粕比略下滑。

大豆到港较少,豆粕基差和跨期价差仍偏强。

二、国际大豆

11月USDA月度供需报告

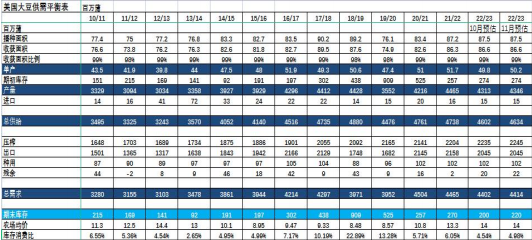

2021/22年度美豆库存2.7亿蒲式耳,新季2022/23年度美豆库存由上月的2亿上调至2.2亿蒲式耳,库存处于偏低水平。

新季美豆单产上调至50.2蒲式耳/英亩,产量上调至43.46亿蒲式耳。

虽然美豆单产和库存上调,但美豆供应偏紧局势仍未改。

美豆库存

美豆旧作库消比6.05%,库存偏低。

新作库消比4.98%,库存仍处于低位水平。

CBOT价格和美豆库存线性关系

通过对近10年USDA每个月公布的的结转库存和库销比的值,和该月的CBOT指数价格进行回归,我们得出散点图如下面两图所示。

美国大豆生长

美国农业部(USDA)在每周作物生长报告中公布称,截至2022年11月06日当周,美国大豆收割率为94%,分析师平均预估为94%,之前一周为88%,去年同期为86%,五年均值为86%,去年同期为78%,五年均值为78%。

USDA巴西、阿根廷大豆供需平衡表

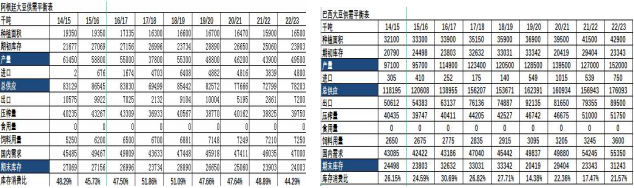

美国农业部11月数据:预计2022/2023年度巴西大豆种植面积增加3.3%,产量达到1.52亿吨,较上年度增加2500万吨,增幅19%;

阿根廷大豆种植面积增加3.7%,产量4950万吨,较上年度增加560万吨,增幅12%;两国合计增产超过3000万吨。

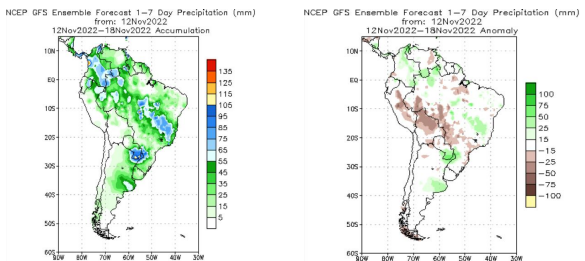

南美大豆产区天气情况

巴西局部地区重新迎来阵雨,南部地区周五出现阵雨。南部地区阵雨不会持续太久,南部地区的土壤湿度将下降,开始影响玉米和大豆,但影响程度较轻。下周南部地区可能会有阵雨,中部地区阵雨持续的天气较为有利。

巴西大豆出口巴西大豆出口量万吨中国进口巴西大豆数量万吨

巴西政府公布的出口数据显示,9月大豆出口量为429万吨,去年同期为482万吨。

巴西全国谷物出口商协会(ANEC)称,根据货轮排队的情况,2022年10月份巴西大豆出口量最高将达到376.8万吨。作为对比,2022年9月份大豆出口量为368.9万吨,去年10月份为298.5万吨。

三、国内豆粕

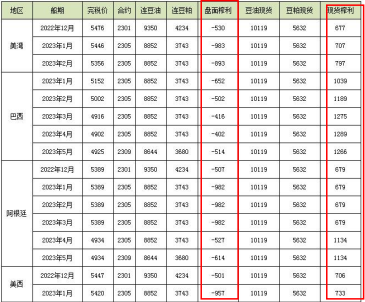

进口成本及榨利

截至11月11日,进口大豆盘面压榨利润较差,其中:

美湾12月船期盘面榨利为-530元/吨。

美西12月船期盘面榨利为-501元/吨。

巴西3月船期盘面榨利分别为-416元/吨。

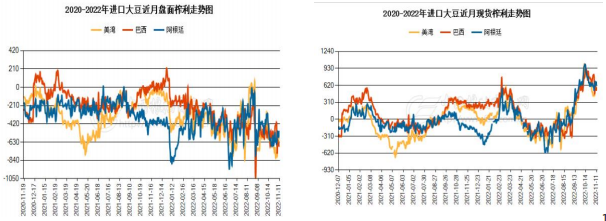

进口成本及榨利

进口大豆近月现货榨利处于历史高位。

进口大豆近月盘面榨利处于历史低位水平。

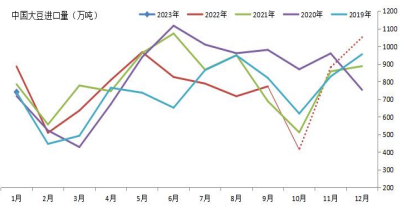

中国大豆进口量

海关总署发布的:中国10月大豆进口量为413万吨,环比减少358万吨,减幅46%;同比减少98万吨,减幅19%。2022年1至10月大豆进口7317万吨,同比减少592万吨,减幅7.4%。

据Mysteel农产品团队对2022年12月及2023年1月的进口大豆数量初步统计,其中12月进口大豆到港量预计为1050万吨,1月进口大豆到港量预计为740万吨。

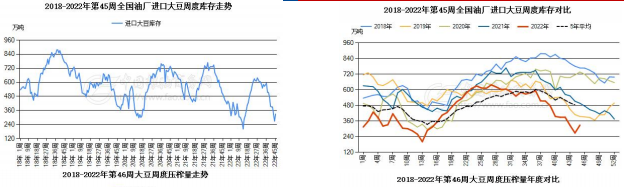

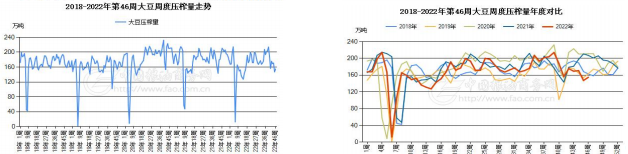

油厂大豆库存量及大豆压榨情况

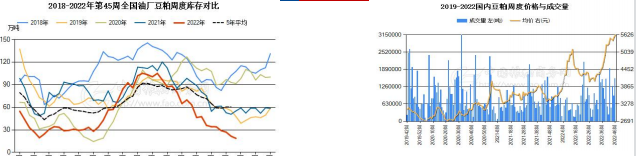

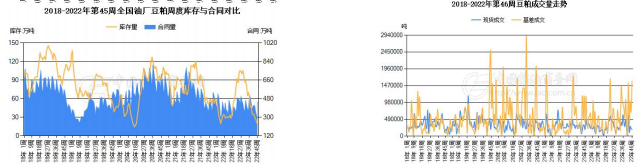

油厂豆粕库存及成交情况

饲料需求情况

根据中国饲料工业协会数据:2022年9月,全国工业饲料产量2833万吨,环比增长7.5%,同比增长3.1%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为30.8%,环比增长0.7个百分点;配合饲料和浓缩饲料中豆粕用量占比15.3%,环比下降0.3个百分点。

四、小结及展望

利多:美豆库存低位。中国进口大豆压榨亏损幅度较大。10、11月中国大豆到港量仍偏少。中国豆粕库存低位。

利空:南美大豆种植面积预计大幅增加。美豆产量和库存较上月上调。中国抛储进口大豆。

总结及操作建议:美豆库存低位,美豆价格有较强支撑。但南美大豆种植面积增加。中国豆粕短期库存低位,基差高位,盘面存在修复高基差的需求。近强远弱,短期短线仍偏多参与为宜。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号