主力持仓

11月15日,白糖期货主力持仓呈现多空双增局面。

策略提示

可逢高适当短空,关注点位5750-5780。

后市展望

宏观来看,国内放松疫情管制,后续外出增加或将对消费有一定提振。基本面来看,主产区干旱持续,多机构调低单产预期,产量有下调可能,外盘持续反弹,提振盘面。

背景分析

需求端:截止9月底,全国累计销售食糖867万吨,同比下降94.78万吨;累计销糖率90.69%,同比略升;10月销售新糖2万吨,同比降低2万吨。

研报正文

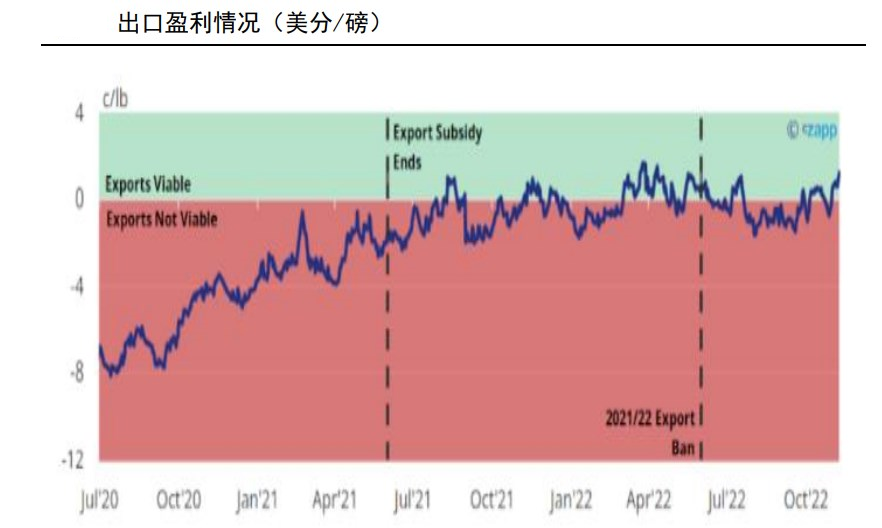

原糖:技术走势偏强,但后续反弹压力增加。基本面来看,强现实弱预期持续。短期来看,虽巴西最新压榨数据略超预期,但中南部地区11月降雨偏多,压榨受限;而印度、泰国开榨较迟,短期供应有限而需求偏好,贸易流仍偏紧。

中期来看,全球供应过剩预期较强,印度及泰国均预期增产,若后续压榨上量,贸易流短缺将有效改善,且目前价位印度出口已有盈利,后续出口及套保对原糖也有一定压制。短期原糖预计延续偏强,但继续反弹高度或有限,重点关注巴西天气情况。

供应端:截至10月底,新榨季已产糖34万吨,同比增加5万吨,国内即将迎来压榨高峰,产量预估有所下调。进口端,9月进口78万吨,环比增加10万吨,10月进口量预计仍偏高;配额外进口利润倒挂加深,11-12月进口有降低预期。

库存情况,上榨季结转库存89万吨,10月新糖新增库存32万吨。虽估产下调,但进口及结转库存较高,整体供应仍偏宽松。

需求端:截止9月底,全国累计销售食糖867万吨,同比下降94.78万吨;累计销糖率90.69%,同比略升;10月销售新糖2万吨,同比降低2万吨。

随着盘面反弹,本周产区成交好转,部分糖厂清库,但终端消费仍不容乐观,关注后续疫情防疫政策放松、外出增加能否对终端消费有一定刺激。

小结:宏观来看,国内放松疫情管制,后续外出增加或将对消费有一定提振。基本面来看,主产区干旱持续,多机构调低单产预期,产量有下调可能,外盘持续反弹,提振盘面。

但结转库存及进口仍居高位,国内即将进入压榨高峰,整体供应充足;虽产区成交略有好转,但销区消费持续低迷,后期去库压力较大。

总的来看,郑糖预计仍将处区间宽幅震荡,盘面升水偏高,持续反弹动能不足,可逢高适当短空,关注点位5750-5780。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号