行情复盘

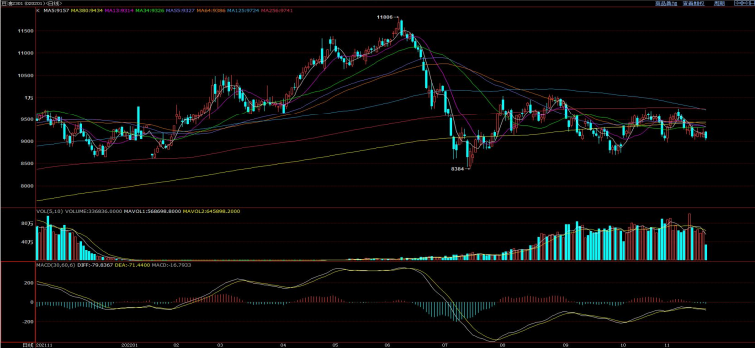

11月18日,棕榈油期货主力合约收跌0.48%至7898元/吨

主力持仓

棕榈油期货主力持仓呈现多空双减局面。

期货市场

周一油脂期价涨跌回落,豆油、菜油期价周二至周五震荡整理,棕榈油期价周二至周五震荡回落,全周菜油下跌0.72%,豆油下跌1.58%,棕榈油大幅下跌7.67%。

现货市场

11月18日,广东地区24度棕榈油现货价格8110元/吨,较上一交易日上涨30元/吨。从季节性角度来分析,当前广东地区24度棕榈油现货价格较近5年相比维持在较低水平。

研报正文

摘要:

【行情复盘】

本周油脂行情走势继续分化。周一油脂期价涨跌回落,豆油、菜油期价周二至周五震荡整理,棕榈油期价周二至周五震荡回落,全周菜油下跌0.72%,豆油下跌1.58%,棕榈油大幅下跌7.67%。

【重要资讯】

榈油方面:船运调查机构SGS数据显示,马来西亚11月1-15日棕榈油产品出口量为662816吨,较上月同期的640119吨增加3.5%;产品出口量为714518吨,较上月同期的633872吨增加12.7%;出口量为657896吨,较上月同期的594282吨增加10.7%。马棕榈油大幅下跌,本周下跌10.77%。

美豆方面:USDA:截至11月10日当周,22/23美豆周度出口净销增至303.01万吨,远超市场预期,累计销售3598万吨,不及去同3454万吨及三年均的3550万吨,进度64.65%;当周,对中国周净销增至154.24万吨,累计销售2096万吨,高于去同和三年均。美豆本周下跌1.67%。

【操作建议】

上周市场交易经济衰退,国内疫情反弹,旺季不旺担忧加剧,油脂呈下跌调整走势,但库存差异导致内部分化加剧。国内油厂豆油库存降至两个月低位,但棕榈油库存连续六周回升再创本年度新高并达到五年同期高位,弥补了豆油和菜油库存的下降,带动油脂整体库存稳中有增。棕榈油在库存压力和外盘拖累下领跌,豆油期货围绕大豆到港节奏以及国内需求宽幅震荡,菜籽油期货在坚挺的现货支撑和收储预期下保持抗跌状态。当前国内疫情形势复杂严峻,对油脂需求的负面影响仍在持续。观望为宜。

一、现货分析:

截止至2022年11月18日,张家港地区四级豆油现货价格10320元/吨,较上一交易日上涨90元/吨。从季节性角度来分析,当前张家港地区四级豆油现货价格较近5年相比维持在较高水平。

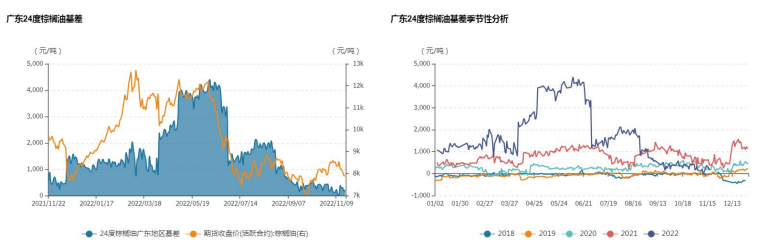

截止至2022年11月18日,广东地区24度棕榈油现货价格8110元/吨,较上一交易日上涨30元/吨。从季节性角度来分析,当前广东地区24度棕榈油现货价格较近5年相比维持在较低水平。

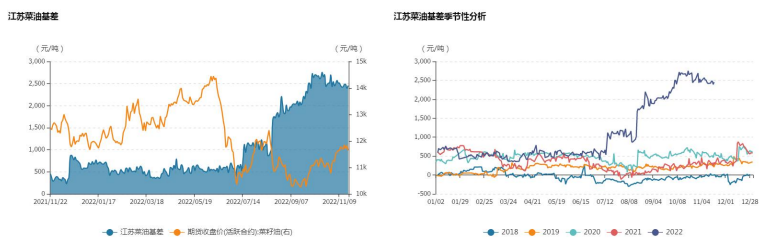

截止至2022年11月18日,江苏地区四级菜油现货价格14100元/吨,较上一交易日下跌130元/吨。从季节性角度来分析,当前江苏地区四级菜油现货价格较近5年相比维持在较高水平。

二、其他数据:

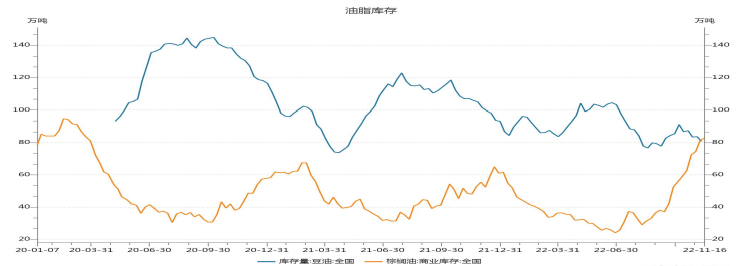

截至2022年11月11日,全国豆油库存减少2.90万吨至80.80万吨。2022年11月16日,全国棕榈油商业库存增加1.30万吨至82.80万吨。

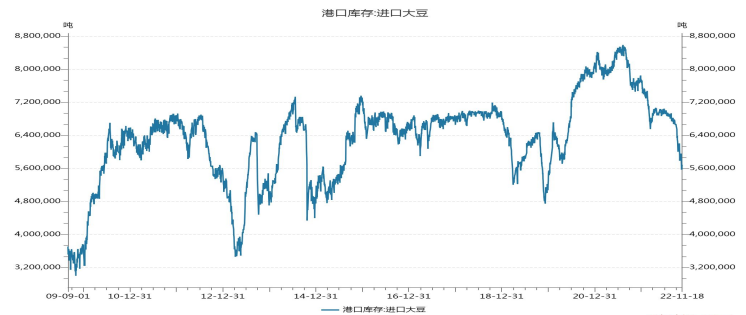

截至2022年11月18日港口进口大豆库5690150吨。

截止至2022年11月18日,张家港地区四级豆油基差1118元/吨,较上一交易日上涨62元/吨。从季节性角度来分析,当前张家港地区四级豆油基差较近5年相比维持在较高水平。

截止至2022年11月18日,广东地区24度棕榈油基差212元/吨,较上一交易日上涨40元/吨。从季节性角度来分析,当前广东地区24度棕榈油基差较近5年相比维持在较低水平。

截止至2022年11月18日,江苏地区菜油基差2455元/吨,较上一交易日上涨59元/吨。从季节性角度来分析,当前江苏地区菜油基差较近5年相比维持在较高水平。

三、综合分析:

本周油脂行情走势继续分化。周一油脂期价涨跌回落,豆油、菜油期价周二至周五震荡整理,棕榈油期价周二至周五震荡回落,全周菜油下跌0.72%,豆油下跌1.58%,棕榈油大幅下跌7.67%。

榈油方面:船运调查机构SGS数据显示,马来西亚11月1-15日棕榈油产品出口量为662816吨,较上月同期的640119吨增加3.5%;船运调查机构ITS发布的数据显示,马来西亚11月1-15日棕榈油产品出口量为714518吨,较上月同期的633872吨增加12.7%;独立检验公司AmspecAgri发布的数据显示,马来西亚11月1-15日棕榈油产品出口量为657896吨,较上月同期的594282吨增加10.7%。马棕榈油大幅下跌,本周下跌10.77%。

美豆方面:截止11月16日,阿根廷22/23年度大豆仅播12%,基于播种面积预估1670万公顷,去同28.7%。过去1周降雨确改善阿根廷中部产区表层土壤墒情,助力播种开启;但产区大部墒情仍不足,料将阻碍播种进展,尤其是圣菲省南部和布宜诺斯艾利斯省北部。因冬季作物弃种以及玉米播种计划难以实现,圣菲省南部和布宜诺斯艾利斯省北部农户原期待增加大豆播种面积,但需依赖后续短期降雨提振表层土壤墒情方可实现。

USDA:截至11月10日当周,22/23美豆周度出口净销增至303.01万吨,远超市场预期,累计销售3598万吨,不及去同3454万吨及三年均的3550万吨,进度64.65%;当周,对中国周净销增至154.24万吨,累计销售2096万吨,高于去同和三年均。美豆本周下跌1.67%。

上周市场交易经济衰退,国内疫情反弹,旺季不旺担忧加剧,油脂呈下跌调整走势,但库存差异导致内部分化加剧。国内油厂豆油库存降至两个月低位,但棕榈油库存连续六周回升再创本年度新高并达到五年同期高位,弥补了豆油和菜油库存的下降,带动油脂整体库存稳中有增。棕榈油在库存压力和外盘拖累下领跌,豆油期货围绕大豆到港节奏以及国内需求宽幅震荡,菜籽油期货在坚挺的现货支撑和收储预期下保持抗跌状态。

当前国内疫情形势复杂严峻,对油脂需求的负面影响仍在持续。短期看,11-12月大豆、棕油进口量较大,供应预增;但传统消费旺季,消费端仍受到疫情制约,预计价格保持区间运行。中期看,11月马棕油产量预降,出口预增,库存或见顶回落。受制于低进口利润和高库存,印度油脂进口量或季节性回落。国际棕油供需双弱。美豆丰产后南美或接力增产,关注南美旱情。国内油脂因库存差异体现为基差高低,盘面或跟随外盘震荡。长期看,2023年产区棕油产量或恢复性增产,豆油预增,关注南美产量落地情况,菜油恢复至正常年份。油脂期价整体偏弱。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号