行情复盘

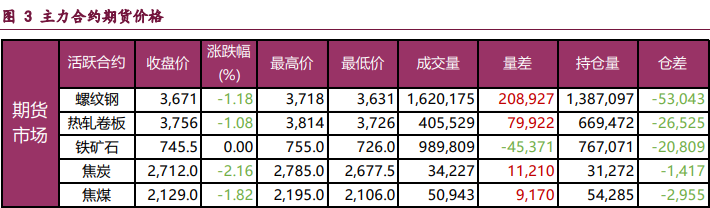

11月21日,铁矿石期货主力合约收涨0.00%至745.5元/吨。

主力持仓

铁矿石期货主力持仓呈现多空双减局面。

背景分析

矿石供需格局延续走弱,钢厂持续减产,矿石终端消耗继续下降,而钢厂亏损局面改善有限,叠加采暖季限产临近,淡季钢厂提产意愿不强,矿石需求相对疲弱,继续承压矿价。

后市展望

目前矿价已升至前期震荡区间上沿,已然较好兑现宏观利好,后续矿价运行将转向自身基本面,而供增需减格局下中期矿石格局或将走弱,高位矿价上行驱动难持续。

研报正文

核心观点

螺纹钢:

限产扰动叠加利好政策刺激,市场情绪相对乐观,驱动淡季钢价上行,但螺纹供需格局并未好转,钢价走强并无基本面配合,继续上冲动能不强,后续走势谨慎看多,操作上关注上涨受阻后高位试空机会。

铁矿石:

乐观氛围发酵,且低库存下市场预期钢厂补库,支持铁矿石价格强势上行,目前矿价已升至前期震荡区间上沿,已然较好兑现宏观利好,后续矿价运行将转向自身基本面,而供增需减格局下中期矿石格局或将走弱,高位矿价上行驱动难持续,操作上不宜高位追多,可关注上行受阻后试空机会。

焦炭:

基本面存改善预期叠加宏观氛围偏乐观,焦炭期价延续上行,需警惕的是,目前地产终端并无好转迹象,且疫情政策好转对经济的改善存在时滞,谨慎防范强预期证伪,可待反弹结束逢高试空。

焦煤:

短期内受到基本面修复以及宏观预期改善等因素驱动,焦煤价格持续走高,但当前地产表现乏力,期价反弹的持续性存疑,若终端需求无法匹配钢厂后续的复产,那么钢价承压或形成新一轮负反馈,现阶段需谨慎防范强预期证伪,操作上建议暂时观望,待反弹结束逢高试空,01合约关注2200和2250的压力。

一、产业动态

(1)央行、银保监会:用好政策性开发性金融工具,扩大中长期贷款投放

2022年11月21日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,研究部署金融支持稳经济大盘政策措施落实工作。会议强调,要全面落实房地产长效机制,因城施策实施好差别化住房信贷政策,支持刚性和改善性住房需求。保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期。完善保交楼专项借款新增配套融资的法律保障、监管政策支持等,推动“保交楼”工作加快落实,维护住房消费者合法权益,促进房地产市场平稳健康发展。

(2)订单持续回升!最新全球造船业月报出炉

根据克拉克森最新数据统计(截至2022年11月9日),2022年10月份全球新签订单87艘,共计3824363CGT。与2022年9月份全球新签订单87艘,共计3301659CGT相比较,数量环比持平,修正总吨环比上升15.83%。与2021年10月份全球新签订单124艘,共计2871521CGT相比较,数量同比减少37艘,修正总吨同比上升33.18%。

(3)1-10月内蒙古规上原煤产量9.7亿吨,同比增长13.6%

内蒙古自治区统计局数据显示,今年以来,内蒙古全区持续强化落实煤炭保供政策,原煤保供成效显著,产量增速保持着两位数增长。1-10月份,全区规模以上工业企业原煤产量9.7亿吨,同比增长13.6%。

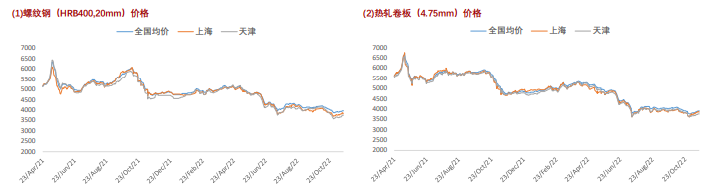

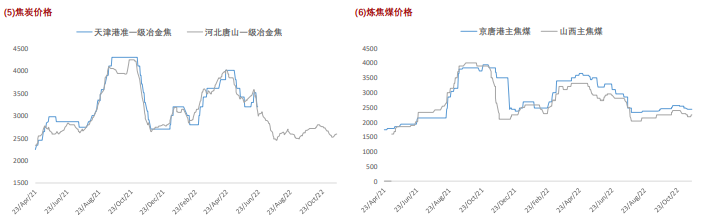

二、现货市场

三、期货市场

四、相关图表

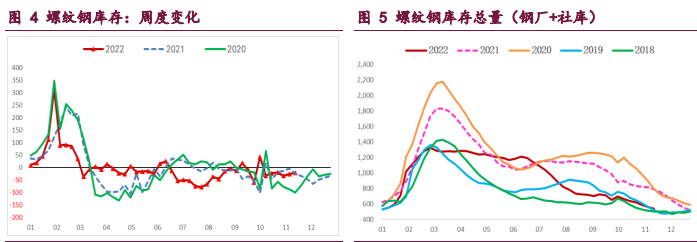

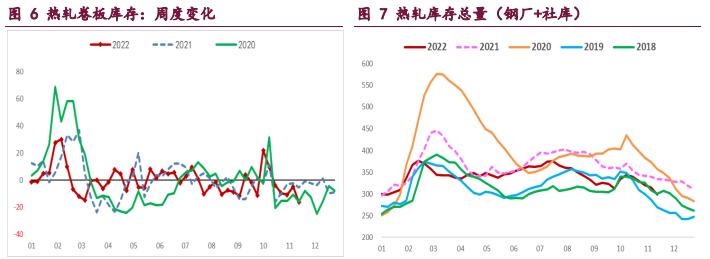

4.1 钢材库存

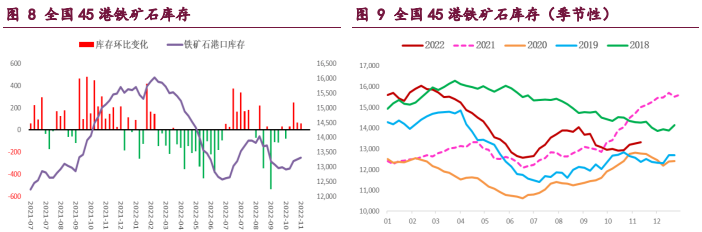

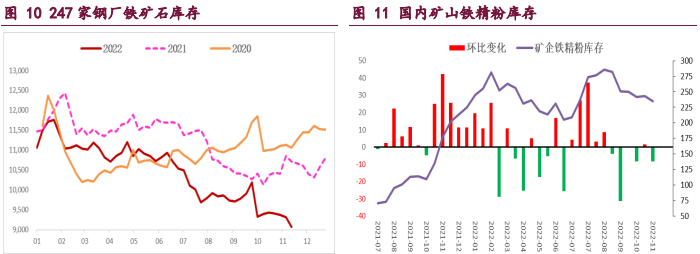

4.2 铁矿石库存

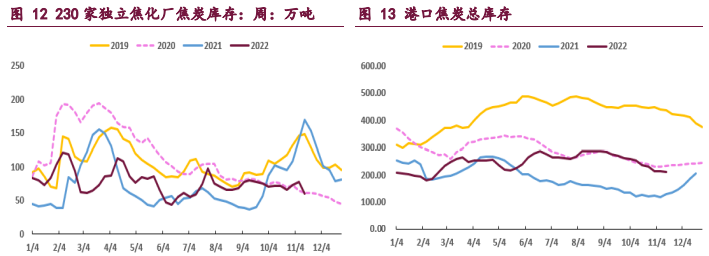

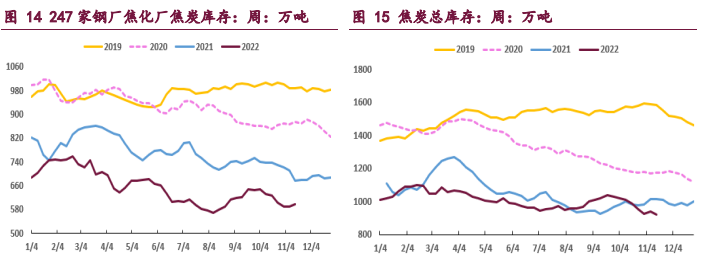

4.3 焦炭库存

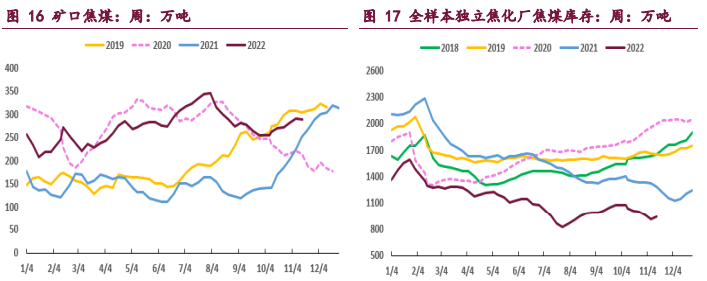

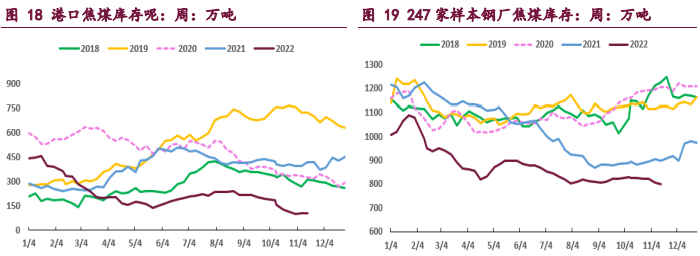

4.4 焦煤库存

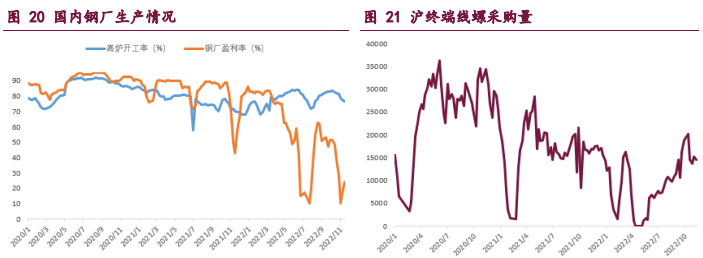

4.5 其他图表

五、后市研判

钢材:

螺纹供需格局变化不大,钢厂延续减产,周产量环比降5.79万吨,供应持续收缩,但仍处于年内相对高位,同比增幅也显著,且近期吨钢利润再度改善,供应减量空间将受限。与此同时,螺纹需求延续走弱,周度表需环比降10.68万吨,而终端采购同样减量,钢价上行并未带来需求放量,相反后续季节性走弱明显,疲弱需求继续承压钢价。

总之,限产扰动叠加利好政策刺激,市场情绪相对乐观,驱动淡季钢价上行,但螺纹供需格局并未好转,钢价走强并无基本面配合,继续上冲动能不强,后续走势谨慎看多,操作上关注上涨受阻后高位试空机会。

铁矿石:

矿石供需格局延续走弱,钢厂持续减产,矿石终端消耗继续下降,样本钢厂日均铁水产量和进口矿日耗环比减量,而钢厂亏损局面改善有限,叠加采暖季限产临近,淡季钢厂提产意愿不强,矿石需求相对疲弱,继续承压矿价。与此同时,国内港口到货再度回升,并处于年内高位,而矿商发运延续回落,但按船期推算短期到货维持相对高位,叠加主流矿商发运依旧积极,内矿供应也在恢复,铁矿石供应延续回升态势。

目前来看,乐观氛围发酵,且低库存下市场预期钢厂补库,支持铁矿石价格强势上行,目前矿价已升至前期震荡区间上沿,已然较好兑现宏观利好,后续矿价运行将转向自身基本面,而供增需减格局下中期矿石格局或将走弱,高位矿价上行驱动难持续,操作上不宜高位追多,可关注上行受阻后试空机会。

焦炭:

现阶段钢厂利润修复,焦炭销售逐渐好转,且随着钢材价格回升,焦企深度亏损的现状也将开始改善,本轮负反馈已行至尾声。基本面角度来看,本周焦炭供应并没有进一步下挫,反倒是铁水产量继续走低,从中下游利润水平来看,当前可能是焦炭基本面的底部区间,后续会迎来铁水阶段性回升的局面,基本面的由弱转强叠加宏观氛围回暖,产业和宏观共同驱动焦炭期价走强。

具体数据来看,截至11月18日,焦化厂焦炭日产106.4万吨,增0.46万吨;247家钢厂铁水日产224.85万吨,降1.96万吨;焦炭总库存919.3万吨,减18.55万吨。总得来说,基本面存改善预期叠加宏观氛围偏乐观,焦炭期价延续上行,需警惕的是,目前地产终端并无好转迹象,且疫情政策好转对经济的改善存在时滞,谨慎防范强预期证伪,可待反弹结束逢高试空。

焦煤:

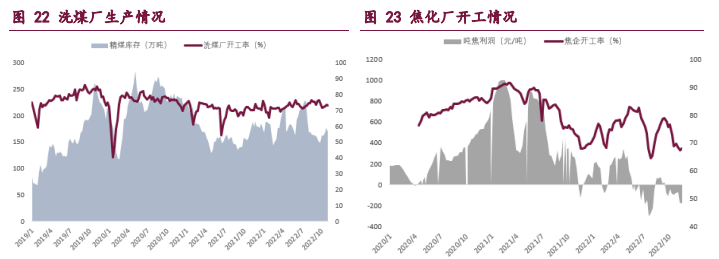

焦炭出货有所好转,中下游对焦煤询价增多,炼焦煤价格有小幅探涨的趋势。从产业链来看,本周焦煤供减需增,一方面产地受雨雪天气以及疫情的影响,部分煤种供应下滑;另一方面,下游焦企虽严重亏损,但预期转变后对煤矿询价增多,焦炭供应也小幅回升,当然目前焦煤需求整体依然较差。具体数据来看,截至11月18日,全国110家洗煤厂日均精煤产量59.56万吨,环比减0.55万吨;焦化厂焦炭日产合计106.4万吨,环比增0.46万吨;焦煤样本内总库存2131.38万吨,环比增13.98万吨。

总得来说,短期内受到基本面修复以及宏观预期改善等因素驱动,焦煤价格持续走高,但当前地产表现乏力,期价反弹的持续性存疑,若终端需求无法匹配钢厂后续的复产,那么钢价承压或形成新一轮负反馈,现阶段需谨慎防范强预期证伪,操作上建议暂时观望,待反弹结束逢高试空,01合约关注2200和2250的压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号