行情复盘

12月7日,生猪主力收跌3.82%至20155元/吨

主力持仓

生猪期货主力持仓呈现多增空减局面。

背景分析

根据社会科学院农村发展研究所《农村绿皮书》预测结果显示,2022年猪肉产量5500万吨,进口量300万吨,总供应达到5800万吨,较去年同比有所增加。

后市展望

生猪现货周期的反弹已然开启,在产能去化效果逐步显现的背景下,今年4季度生猪价格仍有一定的上涨空间。

研报正文

一、本轮期货价格上涨成因分析

4月中上旬期间,盘面及现货价格一直充溢着浓厚的悲观情绪,受高位基差牵制影响,期货价格难以跟随现货,一直呈现背离下行的状态。4月第三周的周一,生猪期货盘面多头资金大幅流入修正了此前的非理性下跌,这也是本轮期货价格上涨的起点。随即而来的是现货行情发动,清明节后一周至4月12日期间生猪价格开始呈现小幅上涨态势。

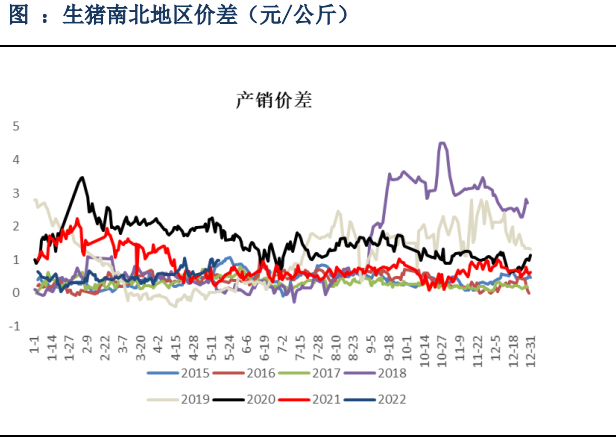

而与之相匹配的是4月12日期间,广东省农业农村厅发布了限调令,在5月1日起,暂停省外屠宰用生猪调入广东省内,广东地区作为生猪的主要销区产需存在缺口,每年有较大比例需要从周边省份流入,受此影响,南方地区加剧了生猪的补栏、采购与圈存。加之后续限调令持续升级,当地生猪市场供需矛盾明显增加,南北地区价差走扩,市场挺价惜售情绪增加,全国多数地区猪价也随之出现拉动。

但排除局部地区调运受限以及情绪方面的影响,我们认为现货价格的上涨本身也在符合市场运行的内在逻辑。

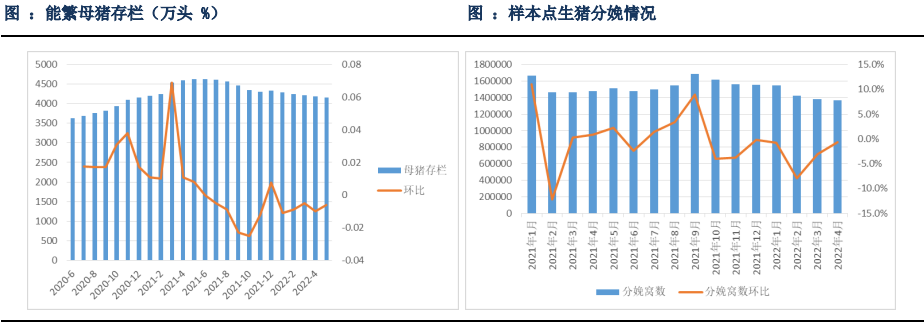

从农业农村部数据可以看到,自去年2021年6月以来,能繁母猪存栏进入了较为漫长的产能去化周期,按照10个月左右的出栏周期来看,今年4月也刚好是成猪出栏数量减少的周期,为进一步验证二者的传导关系,去年10月以来,新出生仔猪数量环比下滑超5%,降幅高于此前能繁母猪存栏数量减少,主要因此前养殖利润形成亏损,母猪带崽淘汰数量大幅增加。

从最近公布的涌益4月出栏数据也能看出,环比下降约1.63%,符合周期性传导的表现。

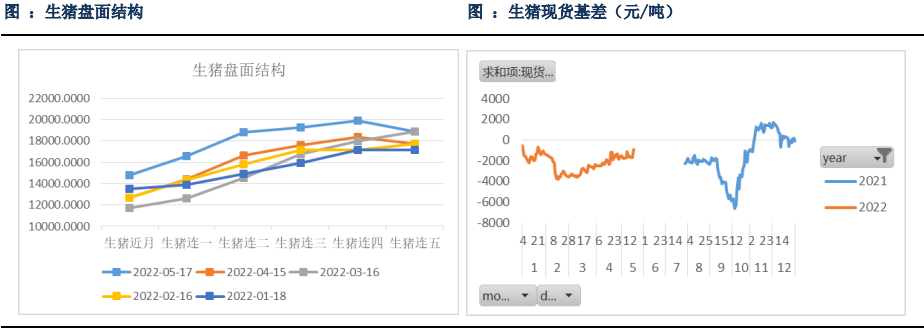

而回归期货层面来看,盘面大幅升水于现货一方面反应了短期现货市场仍然是供需偏宽松的格局,另一方面也反应了市场对后续猪价的上涨预期。虽然生猪期货天然的仓单逐月强制注销以及生鲜品特征使得盘面结构略显独特,但大方向上看随着套保盘参与增加,盘面对现货市场仍有一定的指导意义。

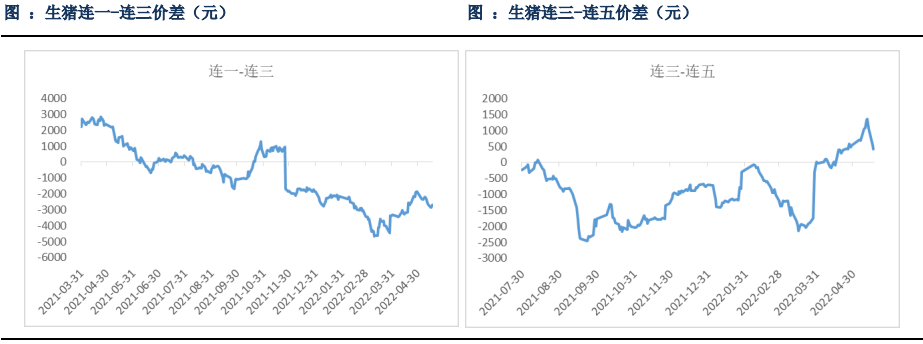

可以看到,自期货上市以来,生猪盘面多呈现远月升水结构。但4月以来,套保头寸逐步向远月移仓,生猪期货连三对连五月间价差开始转为贴水结构,在现货基差及近月月差仍然升水的情况下,远月月差(如91,11-3)月间价差大幅拉涨反应了资金在抢跑猪周期反转的预期。

二、价格周期拐点开启产能去化接近尾声

虽然现货价格的反弹周期已然开启,但不容忽视的是,近期能繁母猪产能去化基本已经进入尾声,涌益口径统计数据显示4月能繁母猪存栏去化约0.2%,虽然农业农村部4月数据尚未公布,但产能去化放缓的趋势大概率不会出现改变。

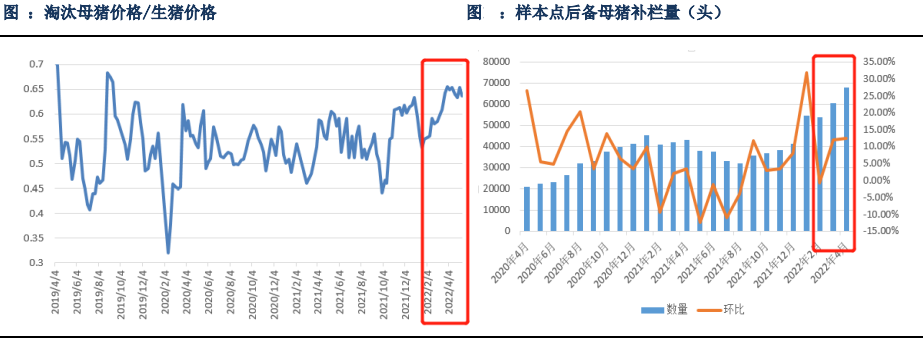

具体而言,4月以来,随着生猪价格的快速上涨,养殖户淘汰意愿减弱,虽然市场关于养殖户淘汰意愿的信息过于碎片化,难以具体量化整体,但整体而言,二者随着一般最终流入终端消费渠道,存在一定的替代性,通过观测淘汰母猪与生猪的比价关系即可一定程度反应市场的淘汰压力,当二者比值越高时则说明母猪在市场货源表现中更加紧缺,可以看到自2月以来,二者比价关系由0.5左右持续上涨至0.65附近,并在4-5月期间一直维持高位,一定程度验证了养殖户淘汰意愿减弱的情况。

另一方面,当前新增能繁母猪存栏部分主要对应于三个月前后备母猪的补栏情况,根据涌益资讯数据显示,今年1月后备母猪存栏环比增加30%+,2月虽然有季节性因素呈现不到1%的环比小幅下滑,但3-4月期间仍在此基础上维持11-12%的环比增速,这也一定程度意味着5-6-7月能繁母猪存栏的新增供应将逐步增加。5月期间能繁存栏增速将有望转正,能繁母猪存栏可能将进入短暂的反弹周期。

农业农村部数据显示,截止3月期间,能繁存栏较去年6月下降9.7%,预计4月存栏较此前产能高点下降10.2%。后开始逐步回稳,整体产能维持在4100万头供需平衡水平。

三、盘面利润显示市场过于乐观

大方向来看,利润是衡量周期性行业供需状况的外化指标,当市场猪肉供应形成较大缺口的情况下,往往会给出惊人的养殖利润,反之反然。盘面养殖利润则反应了在可见的基本面预期下市场所愿意给出的利润预期,这也是多数商品期货进行套保的重要参考依据。

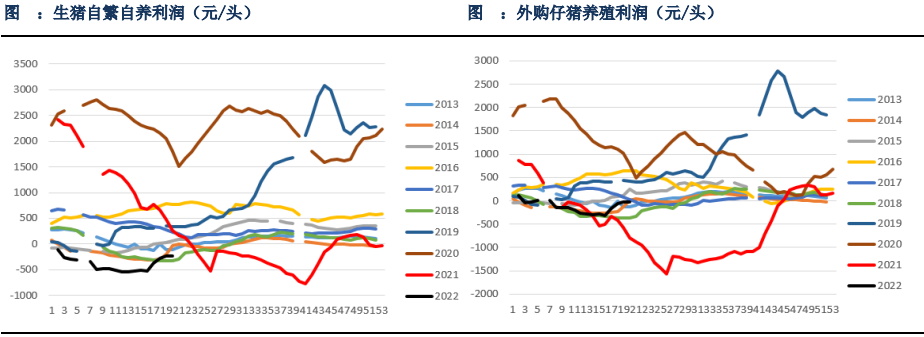

根据存栏递推关系来看,09合约所对应的9月出栏的生猪主要对应了3月外购仔猪养殖以及去年12月自繁自养两条重要的成本线,根据部分数据测算显示,去年12月期间自繁自养成本普遍在14.1-15.1元/公斤,而今年3月外购仔猪补栏成本普遍在14.8-15.3元/公斤,这也意味着按照此前盘面近20元/公斤的价格来看,头均养殖利润应当在500-600元左右。

此外,需要注意的是,盘面价格本身也不能粗暴的等同于预期的现货价格。在合约的交割库升贴水设计中,西南地区通常为生猪销区较基准交割地存在升水,其中湖南地区升水1300元、四川地区1500元。而在本轮非洲猪瘟疫情后,西南地区产能恢复情况相对较好,因而本身价格普遍较基准交割地低100-200元左右。

自05合约进入交割月以来,共有7个交易日在西南地区完成24手车板交割,05合约整体以贴水于现货完成基差回归。因而保守预估,盘面此前所交易的20000元/吨实际对应实际的预期价格可能在21000以上,对应养殖利润为600-700元/头,这其中存在较多的不合理之处。

回顾历史养殖利润表现,除2019-2020年以外年份,仅2016年养殖利润在9月期间达到500以上,其中自繁自养为600-700元,外购仔猪也仅为200-300元。而当时此轮猪周期上涨的原因为环保政策影响下,部分产能被清退。

根据统计局数据显示,2015-2016年连续两年猪肉产量同比下滑近7%。而根据社会科学院农村发展研究所《农村绿皮书》预测结果显示,2022年猪肉产量5500万吨,进口量300万吨,总供应达到5800万吨,较去年同比有所增加。在此需要特别说明的是,我们不能肯定该数据一定准确,但大方向来看,这与我们今年年度平衡表同比预估结果差距并不大。在此背景下,过早给出较高养殖利润实属面临较大风险。

四、总结

整体来看,本轮期货盘面的上涨本质在于资金借助现货价格的快速反弹抢跑盘面的猪周期反转。可以比较确定的是,生猪现货周期的反弹已然开启,在产能去化效果逐步显现的背景下,今年4季度生猪价格仍有一定的上涨空间。

但因产能去化周期短,大企业占比越发提高,较早的反周期性补栏使得本次猪周期上涨阶段以及高度可能会受限。

期货方面过早抢跑预期导致期价提前兑现,也使得后续上涨潜力被透支,且5月下旬至6月期间成猪数量的增加也将使得现货驱动减弱,抢跑后市未来不免遭遇产业盘的套保压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号