行情复盘

截止周五(12.16)收盘,橡胶主力合约收盘价13090 元/吨。

策略提示

需求或逐步恢复,预计后市震荡运行。

背景分析

库存方面,橡胶进入季节性累库周期,加之今年需求不济,库存难有大幅下滑。截至2022年12月15日,中国天然橡胶期货库存145200吨,较上周增加4500吨。

后市展望

美联储如期加息50BP,后期应不会大幅加息,市场预期向好,单美国经济衰退预期仍存,且随着疫情全面放开,物流运输不再受阻,需求或逐步恢复。预计后市震荡运行。

研报正文

一、本周行情回顾

(一)期货市场

本周(12.12-12.16)天胶主力 RU2305 震荡运行。国内外宏观预期向好,国内橡胶减产支撑原料价格,但需求恢复较慢,抑制橡胶上行。截止本周五(12.16)收盘,主力合约收盘价13090 元/吨,较上周五下跌 125 元/吨,周涨幅-0.95%。

(二)现货市场分析

国内天然橡胶市场价格震荡上行。

截至12月15日,天然橡胶市场日均价在12391元/吨,周环比上涨16元/吨,上涨幅度为0.13%。

截至到12月15日现货市场行情:

华北市场:国营全乳胶有报12700元/吨,标二有报11000元/吨,越南3L在12050元/吨,泰三烟片有报14800元/吨,实单商谈。

山东市场:国营全乳胶有报12300元/吨,标二有报11000元/吨,越南3L在11750元/吨,泰三烟片有报14500元/吨,实单商谈。

华东市场:国营全乳胶有报12300元/吨,标二有报11000元/吨,越南3L在11650元/吨,泰三烟片有报14500元/吨,实单商谈。

西南市场:全乳在12300元/吨(含税),云南民营5#在10400元/吨(含税),云南民营10#报10300元/吨(含税),20#轮胎胶报10550元/吨,实单商谈。

图 1:天然橡胶价格

二、国内产区减产支撑原料价格

国内橡胶产区进入季节性减产区,国外产区仍处于上量期。库存方面,橡胶进入季节性累库周期,加之今年需求不济,库存难有大幅下滑。截至2022年12月15日,中国天然橡胶期货库存145200吨,较上周增加4500吨。

图 2:中国天然橡胶期货库存

三、加息靴子落地,经济衰退预期仍存

12月13日,美国劳工统计局的数据显示,11月CPI同比增长7.1%,低于预期的7.3%和上个月的7.7%,同比增幅创今年1月以来最低纪录,环比增长0.1%,低于预期的0.3%。通胀数据再度超预期放缓,让市场对美联储本周即将放慢加息步伐的预期更加升温。

12月15日,美联储宣布加息50个基点符合市场预期,是今年以来首次放缓,但利率4.25%-4.50%区间是近十五年来的高点,而且美联储表示2023年将继续加息,2024年前不会降息。当前面联储放缓加息落地无疑对市场释放一种利好信号,但当前美国CPI数据依旧较高,加息依旧继续,美国经济衰退风险依然会对全球经济有所影响,长期加息现象仍会对市场带来风险。

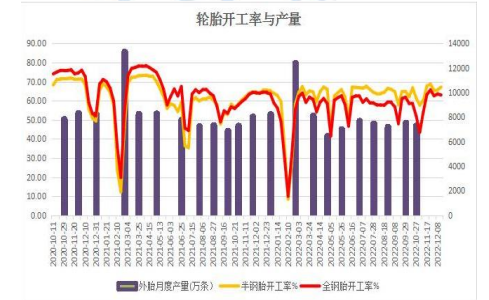

四、半、全轮胎开工分化

双节临近,轮胎企业为准备节前库存,适当调整开工。本周半钢胎样本企业开工率为67.12%,环比提升1.50%,同比提升1.53%;全钢胎样本企业开工率为62.98%,环比下降0.45%,同比下降1.48%。但轮胎企业长期高库存、低开工现状未变,仍需关注节前下游企业备货情况。

图 3:轮胎行业开工率与产量

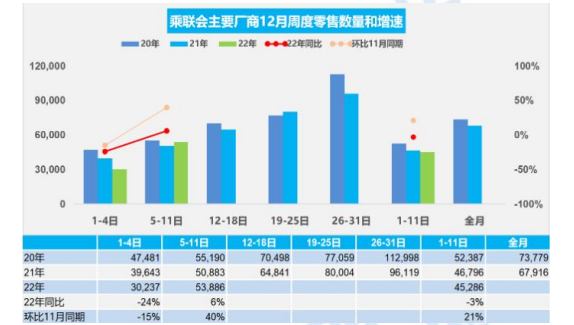

五、疫情新政发布,车市预期向好

11月中旬防疫措施“二十条”发布,引导市场预期向好;继而“新十条”改变了车市的封控状态,。12月7日,国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》。其中就提到:“除特殊场所外,不要求提供核酸检测阴性证明,不查验健康码。重要机关、大型企业及一些特定场所可由属地自行确定防控措施。不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检。”这个政策的实施对车市恢复流动性的效果明显。由于新冠的传染性超强和症状较轻,因此在下周开始就会有大量恢复正常生活的用户购车。由于用户对未来的市场预期稳定了,因此这次的市场恢复效果叠加政策退出前的抢购,12月市场应该很好。

据乘联会统计,12月1-11日,乘用车市场零售49.8万辆,同比去年下降3%,较上月同期增长21%;全国乘用车厂商批发46.6万辆,同比去年下降23%,较上月同期增长6%。

图 4:乘用车周度走势

六、天然橡胶市场综述及后市展望

周内橡胶期现货价格震荡上行,云南产区已经进入停割期,到12月底海南产区进入全面停割后,国内原料将彻底停产,供应端利好依旧不容忽视;需求端,今年来下游外销持续较差,近期听闻订单有所增多,部分厂家有提产现象,但前期积压的库存到目前依旧存在较大压力,采购表现依旧平平,国外产区仍处于上量期,国内进口到港数量增加,社会库存存累库现象,整体供应维持宽松。下游轮胎仍然维持高库存、低开工的现状,年前备货轮胎开工有所调整,库存或有所消化。宏观上,美联储如期加息50BP,后期应不会大幅加息,市场预期向好,单美国经济衰退预期仍存,且随着疫情全面放开,物流运输不再受阻,需求或逐步恢复。预计后市震荡运行。

风险点:原油市场震荡、轮胎开工变动、宏观政策变动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号