行情复盘

周五夜盘内外棉价均偏强震荡。

策略提示

供应压力不断增加,中期棉价仍有下行压力。

现货市场

USDA本月同时调降全球棉花产量和消费量,期末库存大幅调增,报告整体利空棉价,全球棉市供需转向宽松的基调不变,国际棉价仍将承压。

背景分析

近期国内疫情管控政策放松,市场预期后市需求回暖,纺织企业开机率有所回升,织厂和贸易商节前补库棉纱,提振国内棉价。

研报正文

行业信息:

1、USDA:截至12月15日当周,2022/23美陆地棉周度签约取消1.99万吨,其中越南签约0.84万吨,中国 取消3.28万吨;2023/24周签约0.02万吨;2022/23美陆地棉出口装运2.5万吨,周降22%,其中中国0.68 万吨,巴基斯坦0.64万吨。

2、CFTC数据显示,截至2022年12月20日,ICE期棉基金净多头率降至+5.75%(周环比增1.18个百分点) 【基金多头持仓-基金空头持仓)/总持仓】。

评论及策略:

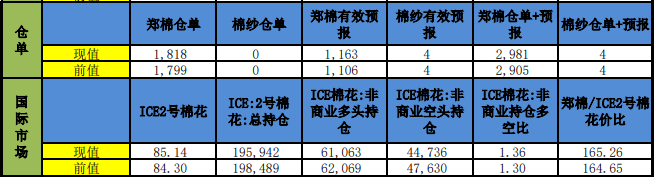

周五夜盘内外棉价均偏强震荡。USDA本月同时调降全球棉花产量和消费量,期末库存大幅调增,报告整体利空棉价,全球棉市供需转向宽松的基调不变,国际棉价仍将承压。近期国内疫情管控政策放松,市场预期后市需求回暖,纺织企业开机率有所回升,织厂和贸易商节前补库棉纱,提振国内棉价。不过下游订单依旧匮乏,随着公检速度加快,供应压力不断增加,中期棉价仍有下行压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号