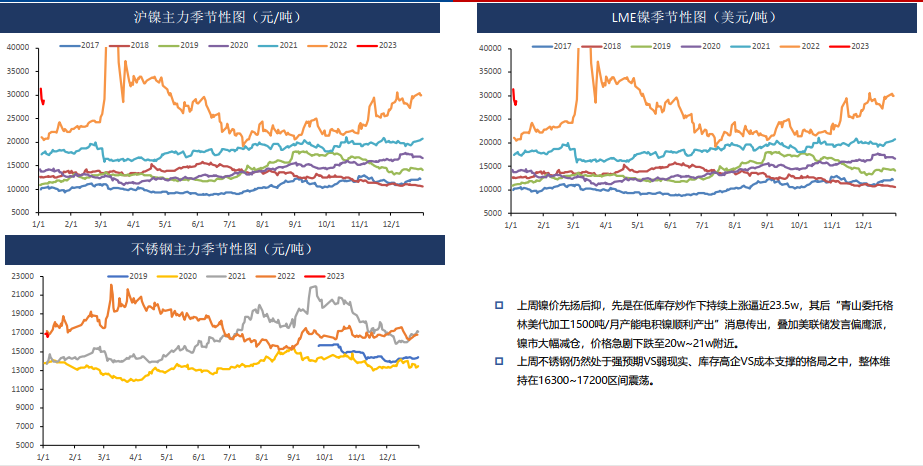

行情复盘

1月12日,镍期货主力合约收跌1.85%至203530元/吨。

操作建议

短线空单保持谨慎,无单不建议追空,主力关注21w附近表现。

背景分析

据SMM了解,目前青山委托湖北某新能源企业代工生产的电积镍产品已正式产出,初步设计产能为月产1500吨,1月份将有部分体量释放。

后市展望

镍价下跌后,现货成交明显好转,内外库存去化。短期多空均以短线为主,建议做好仓位管理。中长线纯镍垒库预期较为一致,交割品问题或逐步化解,可在镍价冲高时分批布局空单。

研报正文

【主要观点】

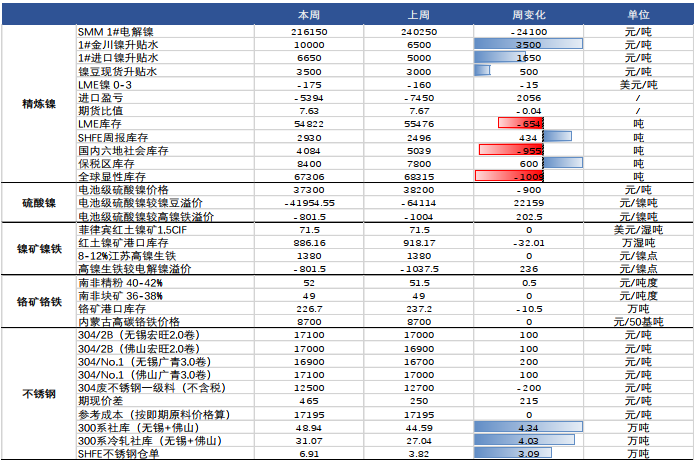

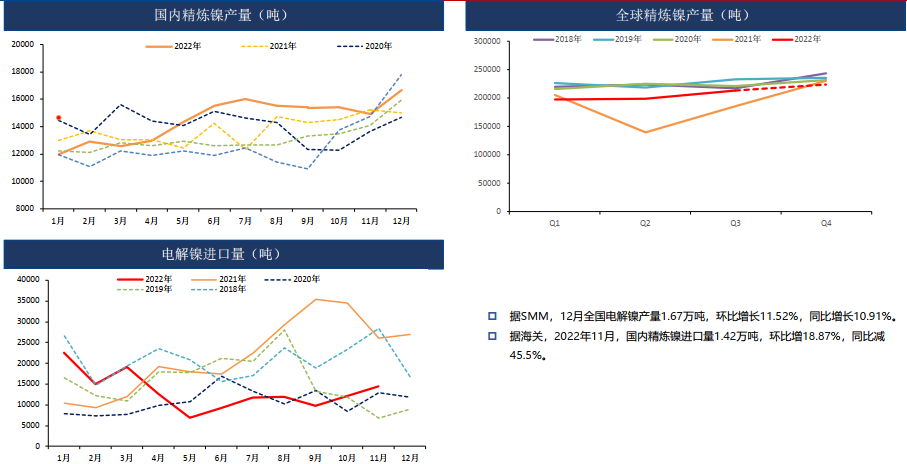

12月国内精炼镍产量1.67万吨,超过月初排产,环比增长11.52%,同比增长10.91%。沪伦比值回升,关注进口窗口。镍价下跌后现货成交转好,部分下游存在节前补库需求。现货升贴水上调,内外库存去化。青山委托代产的电积镍暂时不可用于交仓,短期对交割品的挤出作用有限,交割品问题并未根本性解决。但供需面转弱,且估值偏高,挤仓情绪有所消退。前期空单建议保持谨慎,无单不建议追空,主力关注21w附近表现。中长线纯镍垒库预期较为一致,交割品问题或逐步化解,可在镍价冲高时分批布局空单。

【本周策略】

短线空单保持谨慎,无单不建议追空,主力关注21w附近表现。

【上周策略】

暂观望;周内提示转空。

市场回顾

产业链周度数据

产业链资讯

据SMM了解,目前青山委托湖北某新能源企业代工生产的电积镍产品已正式产出,初步设计产能为月产1500吨,1月份将有部分体量释放。

外电1月4日消息,印尼国营矿商--阿内卡矿业公司(AnekaTambang)周三表示,计划在2023年下半年启动位于哈尔马赫拉岛的新镍铁工厂的运营,该项目因电力供应问题,启动已经推迟了数年。该公司最初计划在2019年启动运营。

1月6日,本周江苏无锡市场德龙钢厂304不锈钢冷轧开盘16900,实际返利200,最终16700,较上周涨100;热轧开盘16800,实际返利100,最终16700,较上周涨180。(单位:元/吨)

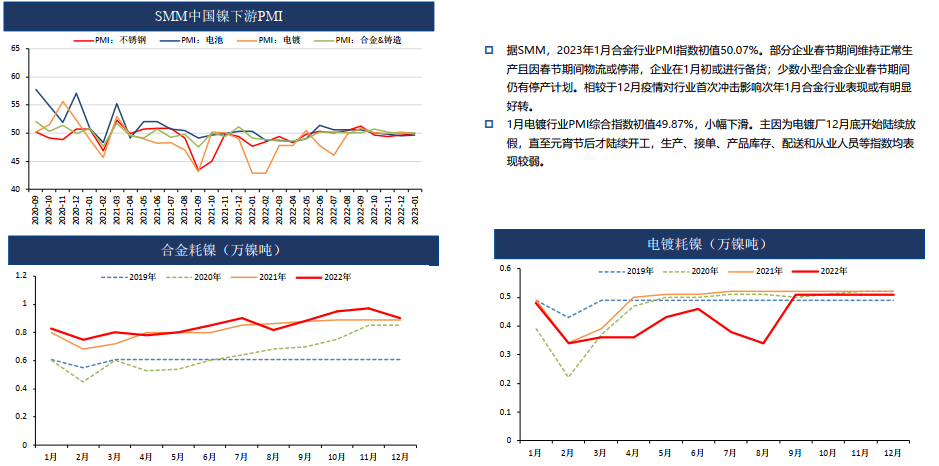

2023年1月大量不锈钢厂开启减产检修,主要集中在广西、福建、江苏山东等地,1月主要钢厂较12月减量达到60.7万吨,其中200减产33万吨,300系减产25.5万吨。

【事件点评】

事件:据消息,青山委托格林美代工生产的电积镍产品已正式产出,初步设计产能为月产1500吨,1月份将有约500吨体量释放。

点评:近期硫酸镍对纯镍贴水一度达到6万元/镍吨,刺激国内某新能源企业以硫酸镍为原料转产电积镍,目前尚未了解到业内其他企业有同样转产产能。电解镍和电积镍均是LME和SHFE的交割品范围,此次委托加工产出的电积镍尚未注册品牌,暂时不可用于交仓。因此,理论上对于交割品的短期影响路径是,补充纯镍供应,置换出可用于交割的纯镍,从而缓解交割压力。虽然这部分电积镍短期实际对交割品的挤出作用有限,但预期作用明显,市场情绪集中释放。

实际上,2023年全球精炼镍亦有规划新增产能,如印尼青山5万吨/年、华友2万吨/年、聚泰0.8——0.9万吨/年项目,上述项目按计划最早于六七月份投产。另外,鉴于湿法中间品、高冰镍和NPI新增产能集中式投放,二级镍对纯镍替代效应进一步增强,目前预期纯镍总体需求边际负增量。

2022年四季度以来,镍价一路从18w涨至最高触及23w,显然脱离产业逻辑,更多是资金层面博弈。高昂的镍价对仓单稀缺性定价较为充分,但“高持仓、低仓单”的僵局未得到根本性解决。从长远来看,镍市交易仍然是以时间换空间。当新增产能逐步释放,全球镍显性库存有望逐步抬升,LME流动性问题逐步缓解,镍市有望回归基本面。

镍价下跌后,现货成交明显好转,内外库存去化。短期多空均以短线为主,建议做好仓位管理。中长线纯镍垒库预期较为一致,交割品问题或逐步化解,可在镍价冲高时分批布局空单。

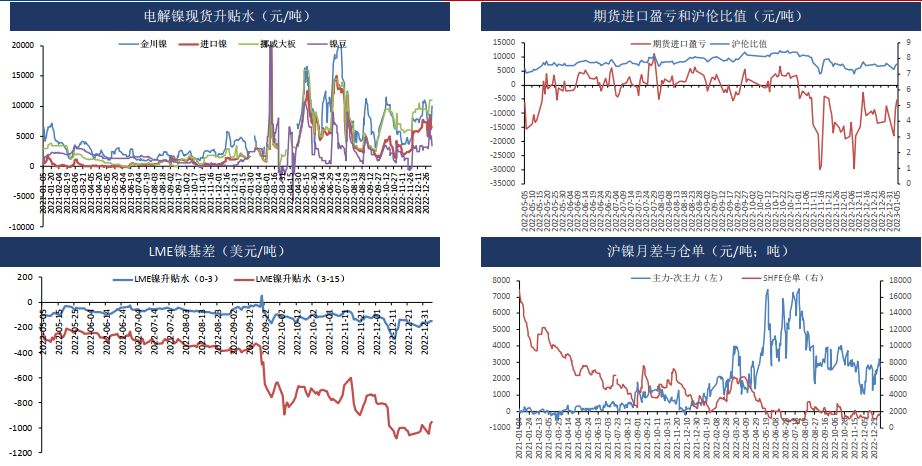

市场成交好转,部分下游节前备货,现货升水上涨;沪伦比值回升,进口窗口存在转盈利预期

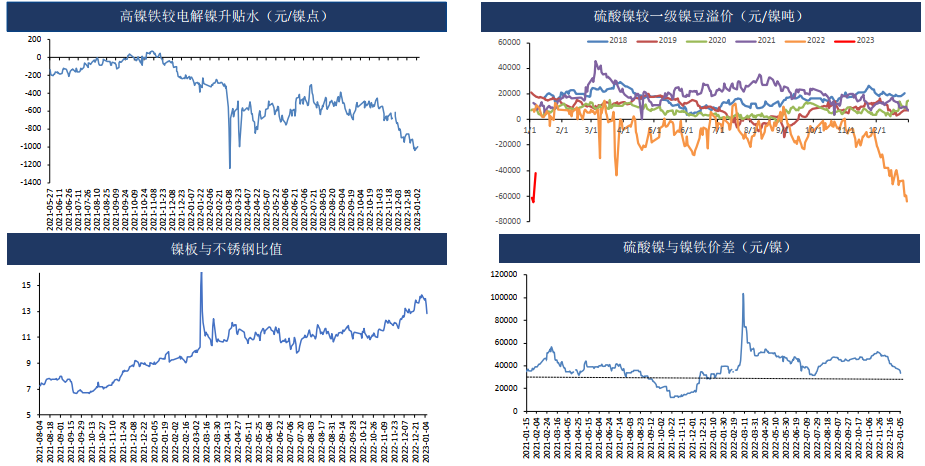

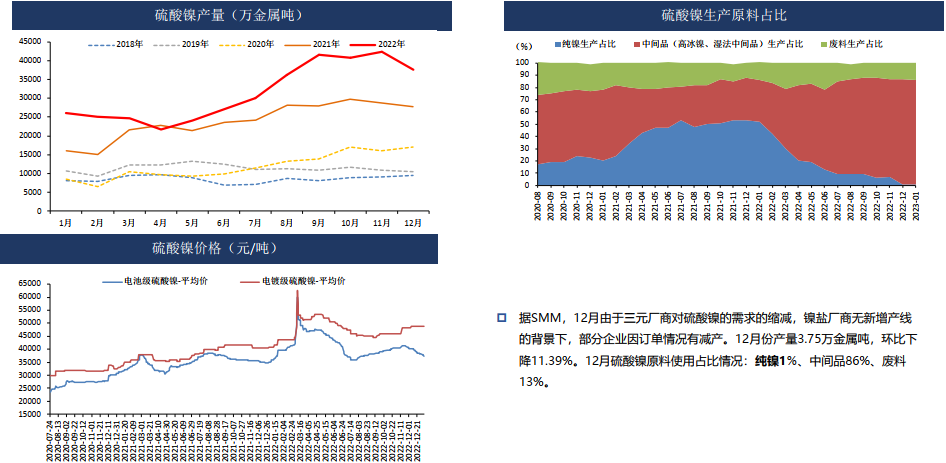

估值向下有所修复,但仍然偏高;硫酸镍对纯镍贴水一度达到6万元/镍吨,刺激国内某企业转产电积镍

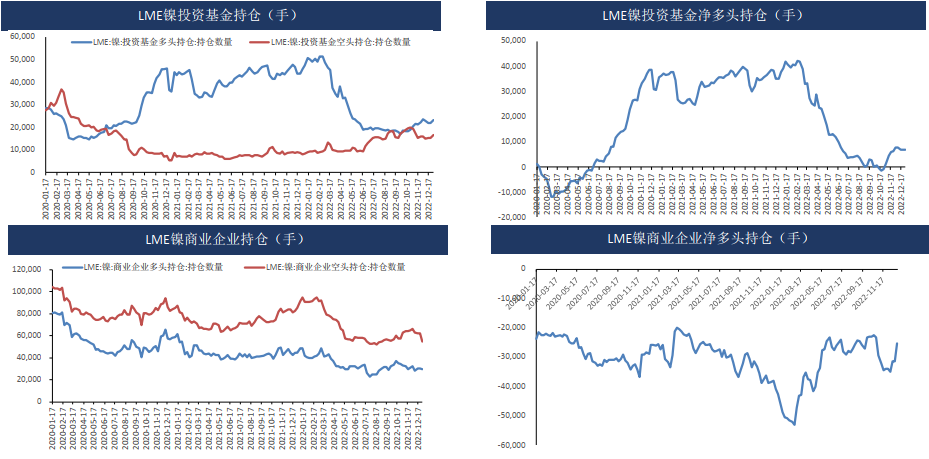

LME投资基金净多头持仓下降后略有回升

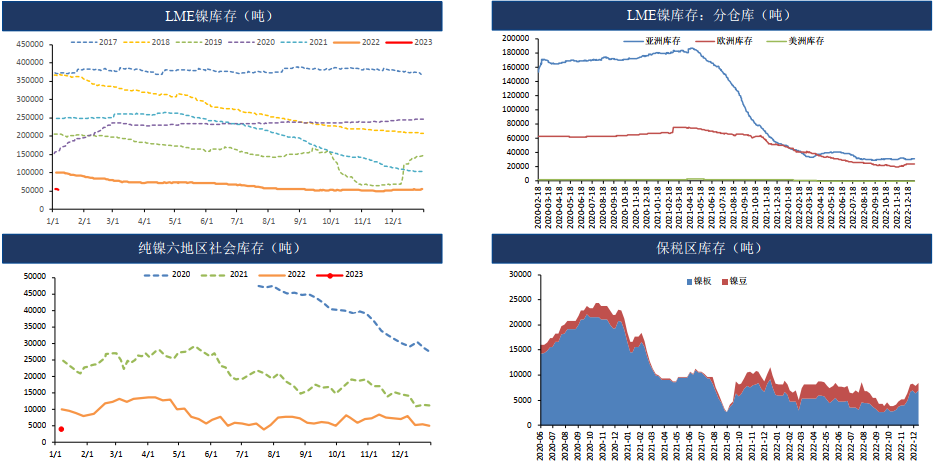

内外均去库

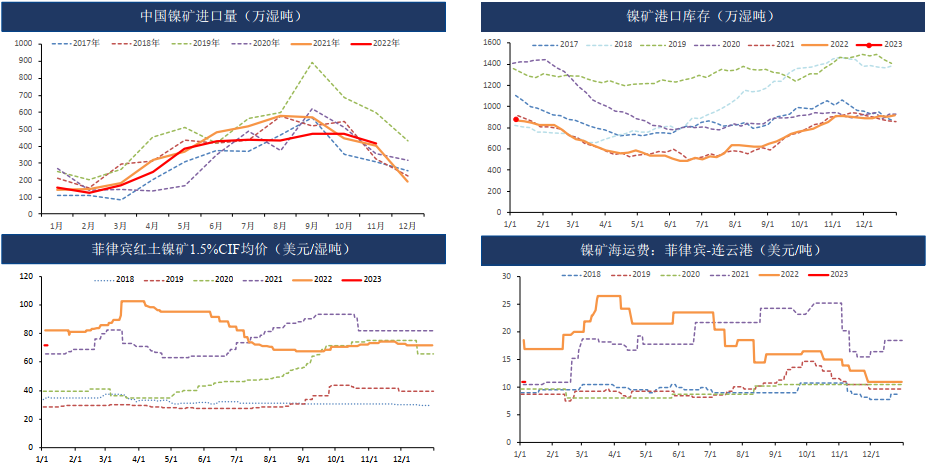

镍矿:菲律宾矿山招标价格坚挺,但年底成交冷清,价格持稳

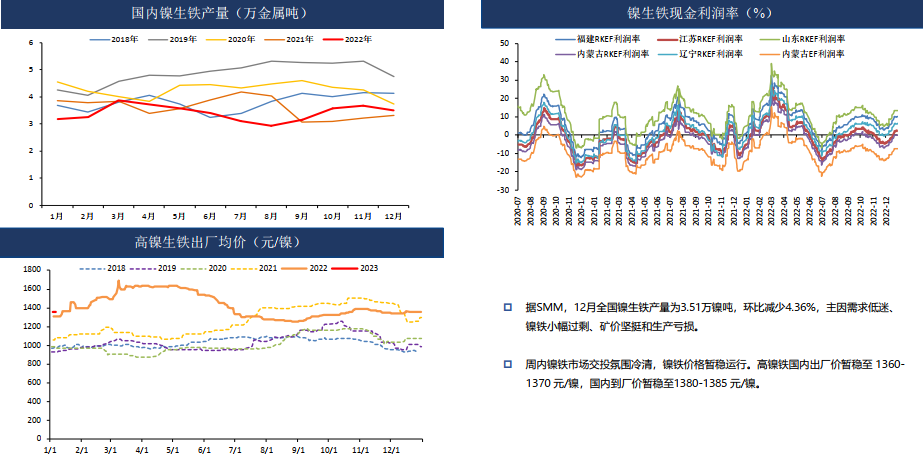

国内镍铁:流通资源较少,成交亦冷清,辅料和电力成本上移,价格持稳,重心1380——1385元/镍

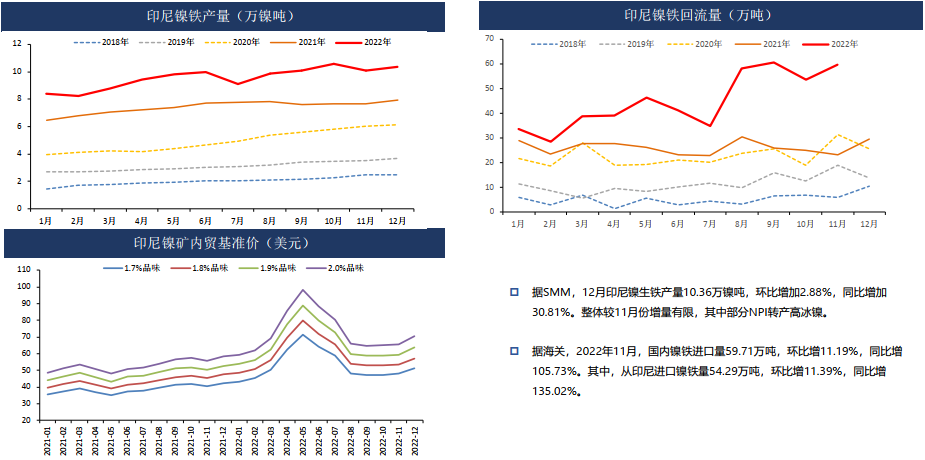

印尼镍铁:货源基本已经签订订单

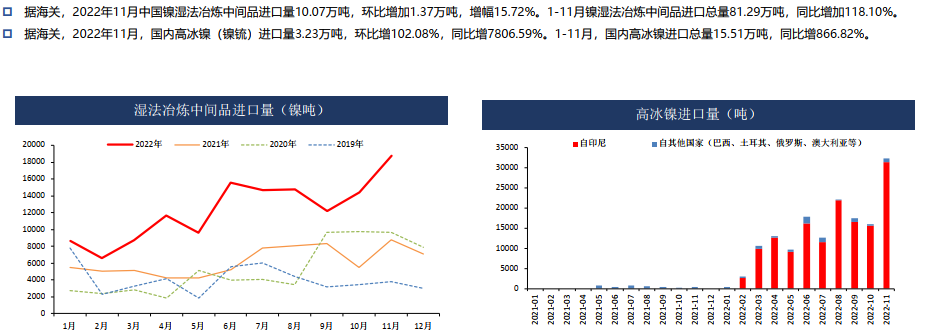

镍中间品:11月湿法中间品进口环比增加15.72%、高冰镍环比增102.08%

硫酸镍:12月产量大幅下降11.39%,纯镍原料占比压缩至1%附近,电池级硫酸镍价格延续回落

精炼镍:12月国内实际产量超月初排产,环比增长11.52%,同比增长10.91%

需求—合金电镀:临近年底&首轮疫情冲击,开工率出现下滑

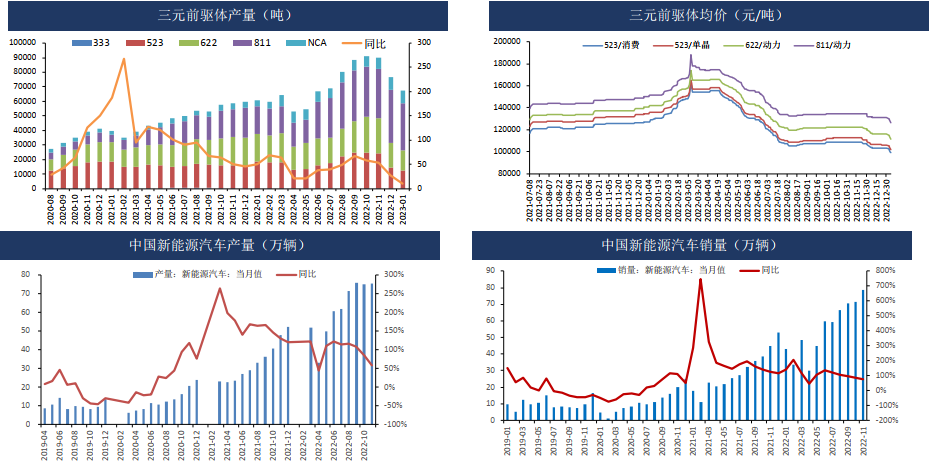

需求—新能源:补贴退坡,材料厂控制库存,前驱体产量下滑

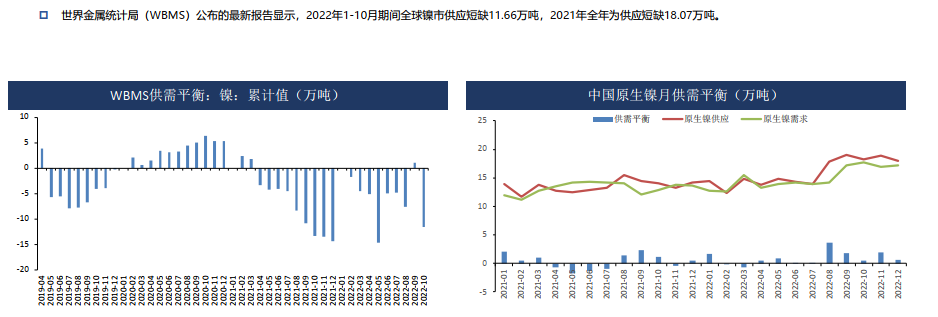

供需平衡

【总结与展望】

供应方面(中性):进口延续亏损,但沪伦比值上升,上周少量俄镍清关,关注进口窗口能否打开。12月国内产量超过月初排产,青山电积镍顺利产出缓解市场对纯镍供应紧张压力,部分持货商出货意愿增强。据SMM,12月全国电解镍产量1.67万吨,环比增长11.52%,同比增长10.91%。

需求方面(短期中性,终端偏空):镍价下跌后,现货成交明显好转。部分下游年前存在备货需求。终端来看,不锈钢厂基本不采用纯镍;合金订单减少;新能源汽车产业景气,但消费边际有所走弱。

库存方面(偏多):内外均去库。1月6日,LME镍库存54822吨,周环比减少654吨。SMM国内六地社会库存4084吨,周环比减少955吨。SHFE镍库存2930吨,周环比增加434吨。保税区镍库存8400吨,周环比增加600吨。全球显性库存67306吨,周环比减少1009吨。

成本估值(偏空)

主要逻辑:

12月国内精炼镍产量1.67万吨,超过月初排产,环比增长11.52%,同比增长10.91%。沪伦比值回升,关注进口窗口。镍价下跌后现货成交转好,部分下游存在节前补库需求。现货升贴水上调,内外库存去化。青山委托代产的电积镍暂时不可用于交仓,短期对交割品的挤出作用有限,交割品问题并未根本性解决。但供需面转弱,且估值偏高,挤仓情绪有所消退。前期空单建议保持谨慎,无单不建议追空,主力关注21w附近表现。中长线纯镍垒库预期较为一致,交割品问题或逐步化解,可在镍价冲高时分批布局空单。

操作建议:短线空单保持谨慎,无单不建议追空,主力关注21w附近表现

风险因素:库存绝对值偏低、LME流动性缺失、下游超预期补库

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号