行情复盘

1月12日,PVC期货主力合约收涨0.31%至6412元/吨。

主力持仓

据统计PVC期期货主力持仓呈现多空双增局面。

背景分析

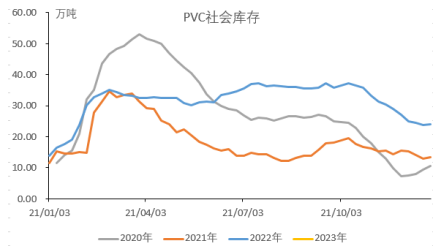

库存上,PVC社会库存上涨5.90%至25.86万吨,社会库存连续3周增 加,依然同比偏高56.25%。西北地区厂库同样环比增加,截至1月6日, 西北地区厂库环比增加3.92%至28.15万吨。

后市展望

临近春节假期, 部分企业开始停机,开工继续回落。关注后续PVC下游需求情况,基差偏低,建议PVC反套为主,空05合约多09合约。

研报正文

期货方面:PVC主力合约2305震荡运行,最高价6446元/吨,最低 价6373元/吨,最终收盘价在6412元/吨,在5日均线上方,涨幅0.31%, 持仓量最终增加3550手至755708手。

主力2305合约持仓上看,前二十名主力多头增仓2845手,而前二十名主力空头增仓7174手,净持仓仍为净空状态,前二十名主力净空增加至84283手。

基本面上看:供应端,PVC开工率环比下降2.50个百分点至75.02%, 其中电石法开工率环比下降3.15个百分点至73.07%,乙烯法开工率环比 增加0.10个百分点至82.15 %,本周转而下降,再次低于去年同期水平。 新增产能上, 40万吨/年的广西华谊以及40万吨/年的山东信发试车成 功,关注投产情况。另外中国台湾台塑2月PVC船期报价上调70-90美元/ 吨,出口利润继续回升,但窗口依然关闭,印度市场买盘下降。

需求端,1—11月份,房地产开发投资累计同比跌幅扩大至-9.8%, 房地产销售面积累计同比跌幅扩大至-23.3%,房屋竣工面积累计同比下 降19.0%,较1-10月份的-18.7%再次扩大。整体房地产依然偏弱,竣工数据再次回落,且目前北方冬季不利于施工。

国有六大行落实“地产16条”,与多家房企签订合作协议。目前“保 交楼”专项借款工作已取得阶段性进展,专项借款资金已基本投放至项 目。另外,部分股份行已为民营房企开展保函置换预售资金业务,缓解 流动压力。证监会决定在房地产企业股权融资方面调整优化5项措施。 房企融资环境得到改善。

1月5日晚间,人民银行、银保监会发布通知, 决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格 环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地 首套住房贷款利率政策下限。

1月10日,人民银行、银保监会联合召开 主要银行信贷工作座谈会,会议明确,要全面贯彻落实中央经济工作会 议精神,坚持房子是用来住的、不是用来炒的定位,推动房地产业向新 发展模式平稳过渡。要有效防范化解优质头部房企风险,实施改善优质 房企资产负债表计划,改善优质房企经营性和融资性现金流,引导优质 房企资产负债表回归安全区间。要配合有关部门和地方政府扎实做好保 交楼、保民生、保稳定各项工作,运用好保交楼专项借款、保交楼贷款 支持计划等政策工具,积极提供配套融资支持,维护住房消费者合法权 益。

商品房成交面积好转未能持续,截至1月8日当周,30大中城市商品 房成交面积环比下降39.36%,处于历年同期低位水平。华北下游淡季, 整体需求改善不明显,临近春节假期,部分企业开始停机,开工继续回 落。

库存上,PVC社会库存上涨5.90%至25.86万吨,社会库存连续3周增 加,依然同比偏高56.25%。西北地区厂库同样环比增加,截至1月6日, 西北地区厂库环比增加3.92%至28.15万吨。

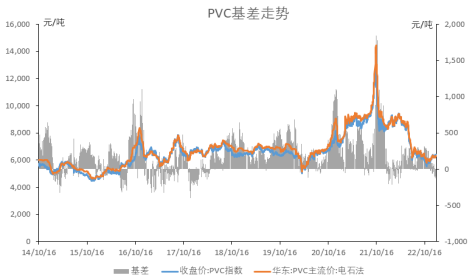

基差方面:1月12日,华东地区电石法PVC主流价上涨至6360元/吨, V2305合约期货收盘价在6412元/吨,目前基差在-52元/吨,走强50元/ 吨,基差处于偏低位置。

总的来说,供应端,PVC开工率环比下降2.50个百分点至75.02%, 本周转而下降,再次低于去年同期水平。另外中国台湾台塑2月PVC船期报价上调70-90美元/吨,出口利润继续回升,但窗口依然关闭,印度市场买盘下降。

库存上,PVC社会库存上涨2.13%至24.42万吨,社会库存连续两周上涨,同比偏高75.56%。物流有所缓解,工厂开工负荷提高, 西北地区厂库结束连升,西北地区厂库环比减少8.88%至27.09万吨,库存压力不减。

央行、银保监会发布房地产利好政策,多家国有大行宣布 与多家房企签署战略合作协议,证监会决定在房地产企业股权融资方面 调整优化5项措施。房企融资环境向好,人民银行、银保监会发布通知, 决定建立首套住房贷款利率政策动态调整机制以刺激销售,房地产利好政策频出,国内疫情管控逐步放开,30大中城市商品房成交面积环比回 落明显。

PVC直接下游处于淡季,整体需求改善不明显,临近春节假期, 部分企业开始停机,开工继续回落。关注后续PVC下游需求情况,基差偏低,建议PVC反套为主,空05合约多09合约。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号