行情复盘

截止本周五收盘,橡胶主力合约收盘价13000 元/吨,周涨幅-0.81%。

主力持仓

据统计橡胶期货主力持仓呈现多空双减局面。

背景分析

新年伊始,下游轮胎厂备货已结束,对原料采买积极性下降,临近春节,轮胎厂陆续放假,开工低位。汽车市场表现向好,或将提振需求。

风险提示

原油市场震荡、轮胎开工变动、美联储加息炒作。

研报正文

一、本周行情回顾

(一)期货市场分析

本周天胶主力 RU2305 高位震荡。国内外宏观预期向好,国内橡胶减产支撑原料价格。截止本周五收盘,主力合约收盘价 13000 元/吨,较上周五上涨105元/吨,周涨幅-0.81%。

(二)现货市场分析

国内天然橡胶市场

国内天然橡胶市场价格震荡上行。截至 12 月 15 日,天然橡胶市场日均价在12391 元/吨,周环比上涨 16 元/吨,上涨幅度为 0.13%。

截至到 1 月 12 日现货市场行情:

华北市场:国营全乳胶有报 12850 元/吨,标二有报11050 元/吨,越南3L在 12050 元/吨,泰三烟片有报 14800 元/吨,实单商谈。

山东市场:国营全乳胶有报 12500 元/吨,标二有报11050 元/吨,越南3L在 11700 元/吨,泰三烟片有报 14400 元/吨,实单商谈。

华东市场:国营全乳胶有报 12350 元/吨,标二有报11050 元/吨,越南3L在 11650 元/吨,泰三烟片有报 14400 元/吨,实单商谈。

西南市场:全乳在 12450 元/吨(含税),云南民营5#在10500 元/吨(含税),云南民营 10#报 10350,20 元/吨(含税),20#轮胎胶报10550 元/吨,实单商谈。

二、国内橡胶减产,进口增加

国内橡胶产区基本已经在 12 月分完成停割,泰国产区周内受雨水天气影响,相对支撑原料价格,国内进口保持增长,据海关数据统计,中国12 月天然及合成橡胶进口量为 76.2 万吨;2022 年天然及合成橡胶进口量累计为736 万吨,较2021 年的 676.9 万吨增加 8.7%。

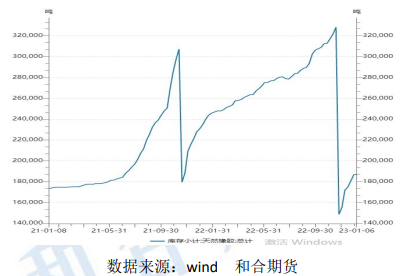

库存方面,截至 1 月 12 日,天然橡胶期货库存为 178770 吨,环比增加2.88%。

图 2:中国天然橡胶期货库存

三、美国通胀回落,加息放缓;国内经济向好

美国 12 月 CPI 同比上涨 6.5%,预估为 6.5%,前值为7.1%,为2020 年5 月以来首次环比下降;美联储哈克在数据发布后表示,是时候将未来加息幅度调整为25 个基点,超规模加息的时代已经过去。此次通胀回落,无疑释放利好信号,高幅加息时代已过,未来是否会降息仍需关注美国 CPI 数据。

国内宏观市场向好,后疫情时代下,经济活力进一步恢复,近期旅游行业在新冠感染恢复期崛起迅速,餐饮行业逐步复苏。12 月官方制造业PMI 继续回落,连续三个月处于收缩区间,据国家统计局 12 月 31 日公布数据显示,12 月份,制造业采购经理指数(PMI)为 47.0%,比上月下降 1.0 个百分点,低于临界点,制造业生产经营景气水平较上月有所回落。但随着经济复苏,未来需求或有增量。

四、轮胎厂进入放假模式

东营、潍坊地区部分企业在 1 月 10 日左右进入“春节放假”状态,部分企业逐步展开收尾工作。本周半钢胎样本企业开工率为 47.37%,环比下降6.46%,同比下降 15.30%;全钢胎样本企业开工率为 43.32%,环比下降5.29%,同比下降 12.79%。

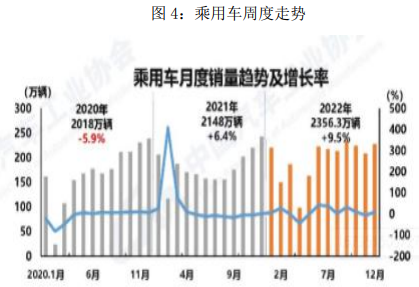

五、12月车市数据利好,未来可期

随着疫情管控的基本结束,12 月车市实现早已期盼的暴增。11 月受压抑的需求在 12 月中下旬得到释放。“新十条”对市场和消费心态都是促进作用,消费者对开放后恢复到疫情前的生活状态充满期望和信心。1 月总体市场由于车购税等部分政策到期,加上春节放假时间引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望,近两周车市的暴增也是必然驱动市场的强增长。

由于 12 月初是疫情期,因此 1 月初环比 12 月同期还出现增长,但后面几周就会出现环比和同比下降更突出了。每年 1 月的开门红是地方政府和车企共同努力的方向,但由于经销商的库存仍旧较高,春节前的补库力度不会特别大,因此1 月的批发零售总体偏低。而 2 月的市场应该明显回暖,节后车市会有一波入门级消费者的购车潮。 据中汽协数据统计,12 月乘用车产销分别完成212.5 万辆和 226.5 万辆,产量环比下降 1.4%,销量环比增长 9%,同比分别下降16.1%和6.7%,其中,传统燃油乘用车国内销量131万辆,环比增长14.2%,同比下降25.3%。

六、天然橡胶市场综述及后市展望

国内橡胶12月完成停割,叠加东南亚产区也即将陆续停割,原料减产,库存压力较前期有所缓解,供应端提供一定支撑;但新年伊始,下游轮胎厂备货已结束,对原料采买积极性下降,临近春节,轮胎厂陆续放假,开工低位。汽车市场表现向好,或将提振需求。美国 CPI 数据发布符合市场预期,大概率1 月底加息 25BP,国内外宏观市场逐步回暖。

风险点:原油市场震荡、轮胎开工变动、美联储加息炒作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号