行情复盘

本周一,橡胶期货 2305 合约收盘略微收低 0.04%至 13010 元/吨。

策略提示

预计后市沪胶2305合约料试探 13300-13500 元/吨区间压力。

期货市场

本周一国内橡胶期货 2305 合约呈现缩量增仓,震荡偏弱运行,盘中期价最高上涨至 13080 元/吨一线,全天期价低开高走,重心略微下移。

后市展望

近月 01 合约进入交割月后,持仓量创15年新高,可交割品偏少,1-5 月差维持强势。预计后市沪胶2305合约料试探 13300-13500 元/吨区间压力。

研报正文

核心观点

橡胶:本周一国内橡胶期货 2305 合约呈现缩量增仓,震荡偏弱运行,盘中期价最高上涨至 13080 元/吨一线,全天期价低开高走,重心略微下移。收盘略微收低 0.04%至 13010 元/吨。

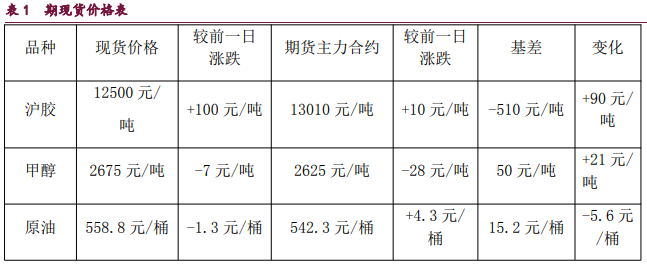

从均线系统来看,期价回调受到 5 日、10 日和 20 日均线支撑,5 日、10 日和其他中期均线维持偏多排列格局,表明胶价中短期上行趋势较为明显。目前沪胶基差贴水幅度有所缩小。

近月 01 合约进入交割月后,持仓量创15年新高,可交割品偏少,1-5 月差维持强势。预计后市沪胶2305合约料试探 13300-13500 元/吨区间压力。

甲醇:本周一国内甲醇期货 2305 合约呈现缩量减仓,略微下跌的走势,收盘小幅收低 0.91%至 2625 元/吨。

期价跌破下方5日和10日均线支撑,不过整体回撤空间有限,10 日和20 日均线维持多头排列格局,预示未来甲醇期价仍有继续走强动力。甲醇2305 合约多空前20 席位呈现净多头寸现象。

受益于 2023 年国内新增甲醇装置投产偏少,基于国内宏观经济改善有助于修复甲醇下游需求的乐观预期,预计后市甲醇 2305合约有望维持偏多格局。后市关注甲醇5-9正套策略。

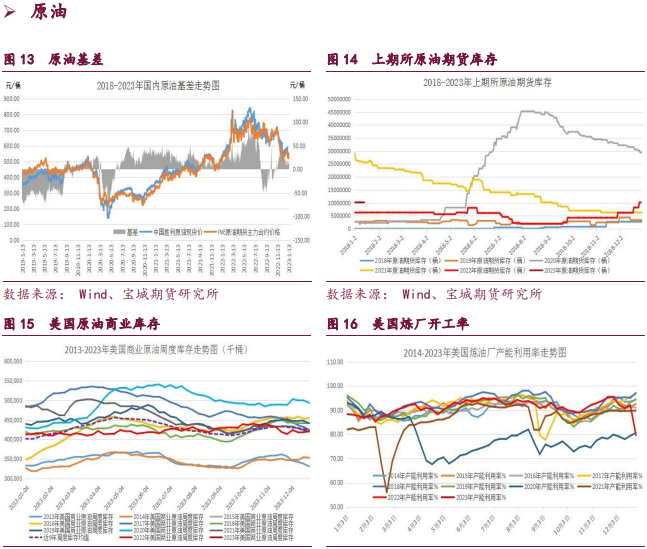

原油:本周一国内原油期货 2304 合约呈现缩量减仓,小幅上涨的走势,期价最低下探至 538.4 元/桶,最高涨至546.1 元/桶,收盘时期价小幅收涨 1.25%至 544.5 元/桶。

5 日均线转多,期价维持在10日和 20 日均线之间偏强运行,不过 40 日均线继续下移压制。

近期陆续公布的中国、欧洲和美国的 2022 年12 月份的制造业数据均表现不佳,尤其是欧美经济下行速度较快也强化了一季度欧美经济衰退的预期,从而令市场担忧经济下行将削弱全球原油需求能力,对油价形成负面冲击。与此同时,气温偏高令冬季北半球取暖用油消费弱于预期。在偏空氛围影响下,短期国内外原油期货价格料受到承压,维持震荡整理的走势。

1. 产业动态

橡胶

截至 1 月 6 日当周,青岛地区天然橡胶一般贸易库16 家样本库存为45.04万吨,较上期增 0.87 万吨,增幅 1.97%。天然橡胶青岛保税区区内17家样本库存为 13.12 万吨,较上期增 0.43 万吨,增幅 3.39%。

预计 2022 年全球天胶产量料同比增加 2.1%,至1434.3 万吨,而2022年全球天胶消费量料同比增加 2.1%,至 1480.5 万吨。整体来看,全球天胶市场供需缺口料将达到 46.2 万吨。

2022 年 12 月我国汽车产销量分别达到 238.3 万辆和255.6 万辆,产量环比下降 0.3%,销量环比增长 9.7%。2022 年我国汽车产销量分别完成2702.1万辆和 2686.4 万辆,同比分别增长 3.4%和 2.1%。预计2023 年我国汽车销量料先抑后扬,产销量同比增速预计在 3%左右。

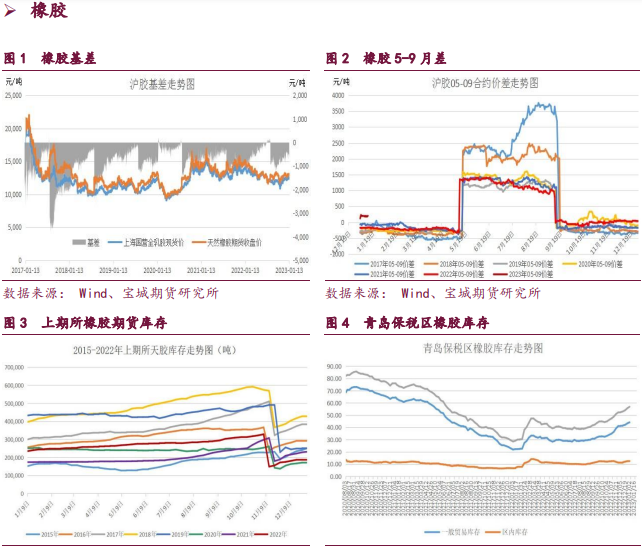

2023 年 1 月 13 日当周,山东地区轮胎企业全钢胎开工负荷为37%,较上周大幅回落 3.70 个百分点,较去年同期大幅下滑 22.08 个百分点。国内轮胎企业半钢胎开工负荷为 42.60%,较上周小幅回落 8.90 个百分点,较去年同期大幅回落 16.82 个百分点。随着国内疫情防控政策优化叠加春节假期影响,预计轮胎行业开工率面临阶段性回落。

甲醇

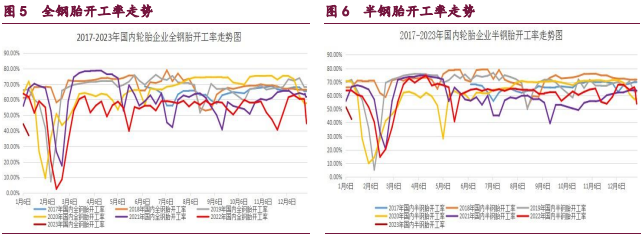

截止 2023 年 1 月 13 日当周,国内甲醇平均开工率维持在68.73%,周环比小幅回落 0.85%,同比小幅下滑 4.66%。受此影响,我国甲醇产量月环比小幅减少 1.37 万吨,至 154.41 万吨。

截止 2023 年 1 月 12 日当周,我国华东和华南地区的港口甲醇库存量维持在 54.45 万吨,周环比大幅增加 4.36 万吨,月环比回升34.64%。而同期我国内陆甲醇库存合计达 42.42 万吨,周环比小幅下降 7.02 万吨,同比下降17.84%。随着国内防疫政策优化以后,甲醇公路运输受阻现象缓解,内陆库存逐渐向港口地区转移,内高港低现象继续平滑,预计后市内陆库存还将继续向港口转移。

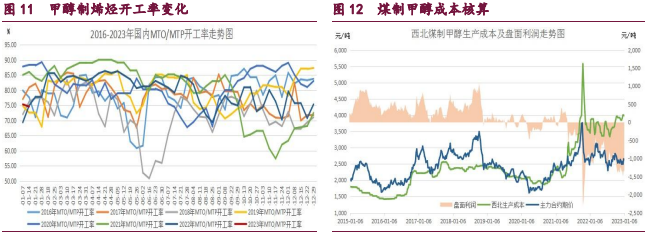

截止 2023 年 1 月 13 日当周,国内甲醛开工率维持在18.18%,月环比小幅回落 6.42%。同时二甲醚方面,开工率维持在 22.95%,月环比小幅回升2.01%。醋酸开工率维持在 79.72%,月环比小幅回升 0.29%。MTBE 开工率维持在51.52%,月环比小幅回升 0.20%。除了传统消费领域改善有限外,作为甲醇下游最大需求的烯烃需求依然表现偏弱。截止 2023 年 1 月 9 日当周,国内MTO/MTP平均开工率维持 74.56%,月环比小幅回落 5.02%。目前甲醇制烯烃期货盘面利润为-45 元/吨,月环比小幅下降 209 元/吨。

原油

截至 2023 年 1 月 6 日,美国石油活跃钻井平台数量小幅减少3 座,至618座。尽管北美石油钻井数据继续录得攀升,但原油产量仍然停滞不前。据统计,美国原油日均产量 1220 万桶,比前周日均产量增加10 万桶。

截止 2023 年 1 月 3 日当周,WTI 原油非商业净多持仓量维持在22.76万张,周环比回落 20011 张,表明投机市场看多油价的信心显著下降,做多油价的人气大幅衰退。截止 2023 年 1 月 3 日当周,布伦特原油期货净多持仓量维持在15.16 万张,周环比回升 16797 张,表明投机市场看多油价的信心出现回升,做多油价的人气大幅回暖。

截止 2022 年 1 月 6 日当周,包括战略储备在内的美国原油库存总量8.11187亿桶,比前一周增长 1816 万桶;美国商业原油库存量4.39607 亿桶,比前一周增长 1896 万桶;美国原油库存比去年同期高 6.37%;比过去五年同期高1%。美国商业石油库存总量增长 2240 万桶。

截止 2022 年 1 月 6 日当周,美国炼厂加工总量平均每天1465.1 万桶,比前一周增加 83.1 万桶;炼油厂开工率 84.1%,比前一周增长4.5 个百分点。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号