行情复盘

1月16日,PTA期货主力合约收涨0.15%至5514元/吨。

操作建议

PTA观望或短多。

现货市场

本周PTA加工区间环比大幅下挫。隆众数据显示,截至1月12日,中国PTA平均加工区间351.5元/吨,环比下滑33.27%,同比下滑46.4%。

背景分析

PTA虽然存量装置开工不高,但多套新装置投产预期带来供应增量,而需求端负反馈影响加大,PTA中期将进入累库周期。

研报正文

一、短期处于预期主导阶段

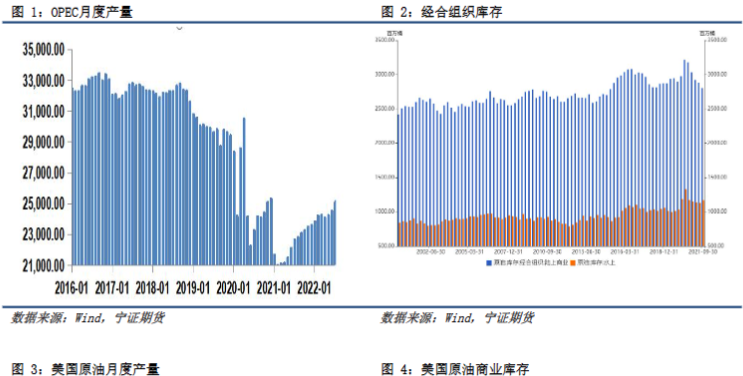

OPEC+:路透社一项调查显示,12月份欧佩克原油日产量2900万桶,比11月日均产量增加12万桶。路透社调查发现,欧佩克10个有减产承诺的成员国12月份日产量比该组织目标日产量低78万桶。

俄罗斯:根据俄罗斯能源部CDU-TEK子公司的数据,该国生产商2022年12月平均每天抽取1089万桶原油和凝析油。11月日均产量为1,090万桶,从1月1日到1月8日,日产量略有上升,达到1091万桶。

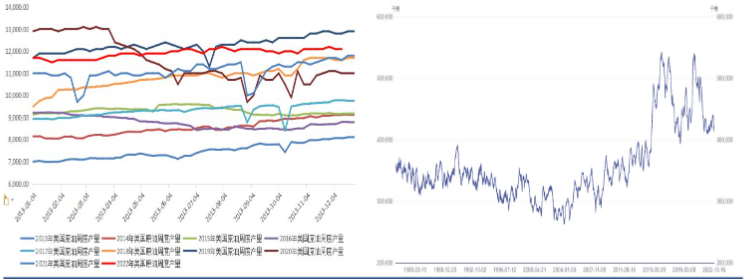

美国:美国国内原油产量增加10.0万桶至1220.0万桶/日。美国能源署预计美国2023年原油日产量1241万桶,比2022年日均增加55万桶,上个月预计增幅为每日47万桶。预计2024年美国原油日产量1281万桶,比2023年日均增加40万桶。库存方面,截至1月6日当周EIA原油库存变动实际公布增加1896.20万桶,预期减少224.3桶,前值增加169.4万桶。汽油库存实际公布增加411.40万桶,预期增加118.6万桶;前值减少34.6万桶;精炼油库存实际公布减少106.90万桶,预期减少47.2万桶;前值减少142.7万桶。

需求:对全球经济的持续担忧仍在,对于2023年各大机构的预测明显就保守了许多。美国能源署EIA12月份月报中预测2023年需求增长调低到了100万桶/日。在最新的23年1月短期能源展望中上调原油需求预测,预计2023年全球原油需求增速为105万桶/日,2024年全球原油需求增速预期为172万桶/日。IEA对2023年原油需求增量的预测逐渐下调,2022年6月月报的预测值为220万桶/日,至2022年11月月报的预测值已下调至160万桶/日。2022年12月月报中,IEA上调对于全球原油需求的预期至170万桶/日。

1月机构对需求的小幅上修跟中国因素有很大关系,对中国放宽的COVID-19限制增加了我们对需求预测结果的不确定性。近期国内交通流量的快速恢复,主要是由于节假日出行、疫情管控放开,短期燃油需求走强。后续仍需关注,抛开节日效应之外,第二季度社会经济活动能否实质性恢复才是原油需求能否恢复的关键。

结论:原油供应缺乏弹性,需求主导市场节奏。短期受中国国内交通流量的快速恢复,带动机构和市场给出偏乐观的需求预估,需求能否如预期走好,还面临一些不确定性,目前市场还是处在预期主导阶段。投资者注意做好仓位调控,做好风险管理工作。

二、PX:PXN存在回落可能

同花顺数据显示,截止1月12日,中国台湾PX到岸中间价990.67美元/吨,较前一周四上涨43.34美元/吨;与石脑油价差313.92美元/吨,较上前一周四微跌3.16美元/吨。亚洲PX开工率69.2%,国内PX开工率71.7%,本周PX负荷小幅回升。其中,浙江石化900万吨负荷进一步提升至8成偏上,其他装置方面,乌鲁木齐石化本周负荷降至3成左右,预计下周恢复正常。此外,福佳大化,彭州石化负荷在8成偏下,福建联合,青岛丽东,中金石化,浙江石化负荷7成,辽阳石化负荷都在6成左右。同时,海南炼化100万吨,福化一套80万,以及国外沙特的一套134万吨,均处于停车检修状态。新装置方面,盛虹2#200万吨月初投产,同时广州石化260万吨目前计划投料,预计下周出产品。随着负荷的逐步恢复,以及新装置的逐渐投放,亚洲PX逐步进入累库周期。

三、PTA负荷回升中

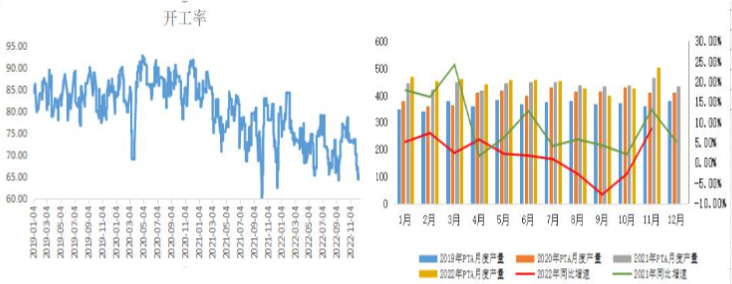

本周PTA加工区间环比大幅下挫。隆众数据显示,截至1月12日,中国PTA平均加工区间351.5元/吨,环比下滑33.27%,同比下滑46.4%。上周后半周恒力石化2#及嘉兴2#重启带来供应增量,不过本周四亚东降至7成、中泰降至8成加之虹港石化停车,企业开工率再度下降。隆众数据显示,截止1月12日当周,PTA平均开工率69.56%,环比增加4.75个百分点,同比下降7.38个百分点。下周来看,东营威廉、逸盛新材料、逸盛宁波3#及虹港石化2#装置计划重启,整体供应料将小幅增加。

库存方面,上周PTA社会库存量约在235.13万吨,环比增加10.12万吨,环比+4.50%。周内PTA供应进一步增量,聚酯负荷低位下滑,产业供需矛盾激化,继而考虑扩能以及需求季节性转弱,远端供需双弱偏重。

四、聚酯库存下降,需求依然偏弱

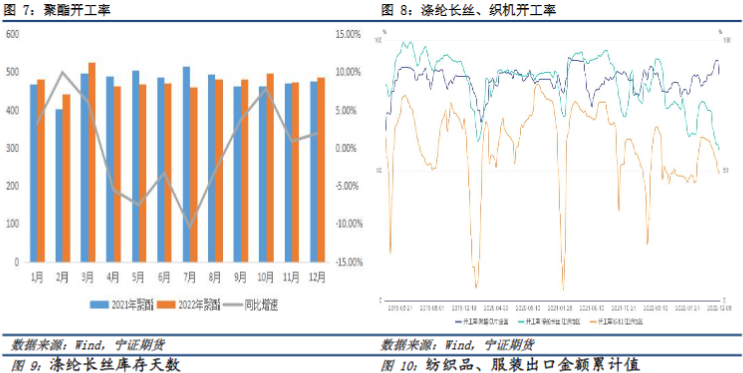

聚酯开工率继续下跌至66.5%附近,江浙地区化纤织造开机率下降至11.28%。终端纺织市场最后收尾订单交付之后,下游厂商将进入全部停车放假状态,节后开车时间多安排在正月初六至正月初八,正式投入生产多在正月初十之后等工人全部返程归来。周内下游厂商集中交付之后,厂内坯布库存明显下降,原料备货也小幅提升,多为开年机器投料做好充足准备,但原料备货积极性较往年相比仍有较大差距,多数下游用户选择开工之后按单采购,不会考虑大批量备货。预计下周随着春节临近,织造开机率逐步降至年内低位,需求继续走弱。

五、行情展望与投资策略

PTA虽然存量装置开工不高,但多套新装置投产预期带来供应增量,而需求端负反馈影响加大,PTA中期将进入累库周期。原油方面,短期处于预期阶段,受助于美元指数下跌,中国需求前景的乐观情绪,内外盘原油企稳反弹,给国内能化板块带来一定成本支撑。因对全球经济的持续担忧仍在,节后真实需求面临着不确定性。PTA观望或短多。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号