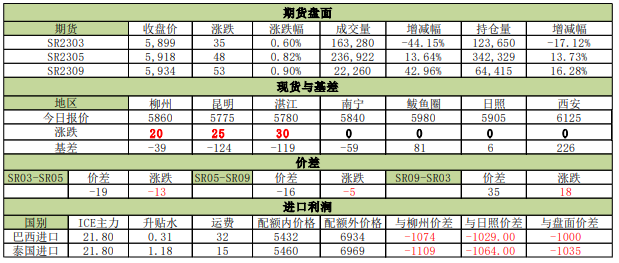

行情复盘

2月1日,白糖期货主力合约收涨0.75%至5918元/吨。

策略提示

国内食糖基本面或拖累糖价涨势、上行空间有限。

背景分析

2022/23榨季全球食糖市场供应过剩177万吨,略高于上榨季的过剩144万吨。其中,产量将小幅下滑至1.928亿吨,低于上榨季的1.932亿吨。而消费量将增加,但增速较之前年度将放缓。预计2022/23榨季全球食糖消费量预计增加1.24%,至1.928亿吨,增幅略慢于上一年度的1.36%。

后市展望

由于春节国内线下消费场景表现较好,节后或存在一定补库情形,不过与此同时春节后食糖消费也将步入季节性淡季,目前现货整体报价继续提升,不过买涨不买跌迹象明显。

研报正文

【第一部分市场信息】

【第二部分行情研判】

白糖:

国际方面,受本榨季印度减产预期拖累,近期贸易流紧张趋势加剧,预计原糖维持强势。印度预测本榨季食糖产量为3400万吨,较此前估计的3650万吨下降250万吨。印度产量的下调降低了第二批食糖出口配额落地的可能性,加剧近期国内糖市供应紧张的局势。此外,澳大利亚有分析机构预测,2022/23榨季全球食糖市场供应过剩177万吨,略高于上榨季的过剩144万吨。其中,产量将小幅下滑至1.928亿吨,低于上榨季的1.932亿吨。而消费量将增加,但增速较之前年度将放缓。预计2022/23榨季全球食糖消费量预计增加1.24%,至1.928亿吨,增幅略慢于上一年度的1.36%。

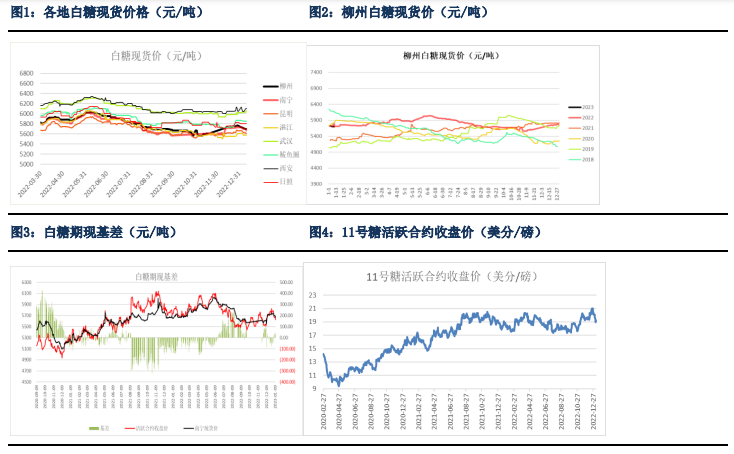

国内方面,供给端保持季节性充裕,市场更为关注下游环节需求。由于春节国内线下消费场景表现较好,节后或存在一定补库情形,不过与此同时春节后食糖消费也将步入季节性淡季,目前现货整体报价继续提升,不过买涨不买跌迹象明显。

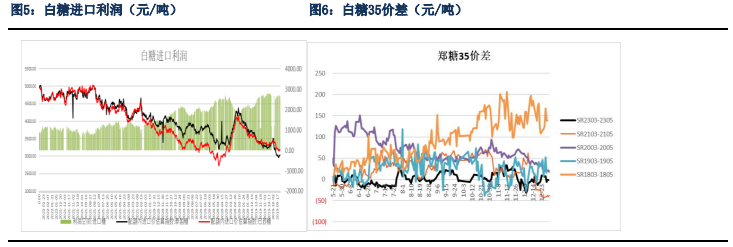

进口方面,随着2022年下半年内外价差不断拉大,配额外进口利润倒挂明显,或造成2023年一季度进口糖或有所减少,数据显示1月上半月关税配额外原糖实际到港12.06万吨,下期预报到港0吨。近期外盘涨势强劲,郑糖跟涨情绪较强。不过考虑到国内食糖市场正处于集中供应阶段,且上半年为食糖消费淡季,国内食糖基本面或拖累糖价涨势、上行空间有限。预计待市场情绪回稳后,糖价以高位震荡为主。

【交易策略】

1.单边:国内食糖市场累库,供应压力较大。现货端,受外盘提振,目前现货整体报价继续提升,不过买涨不买跌迹象明显。近期外盘涨势强劲,郑糖跟涨情绪较强。不过考虑到国内食糖基本面较弱,或将拖累糖价涨势、上行空间有限。预计待市场情绪回稳后,糖价以高位震荡为主。后续还需关注印度食糖第二批出口配额的落地情况。

2.套利:观望。

3.期权:观望。(以上观点仅供参考,不作为入市依据)

【第三部分相关附图】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号