行情复盘

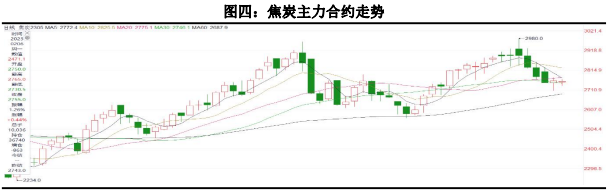

1月焦炭2305合约收涨5.86%报2826.5元/吨。

操作建议

建议等待需求启动后再介入,轻仓为主。

现货市场

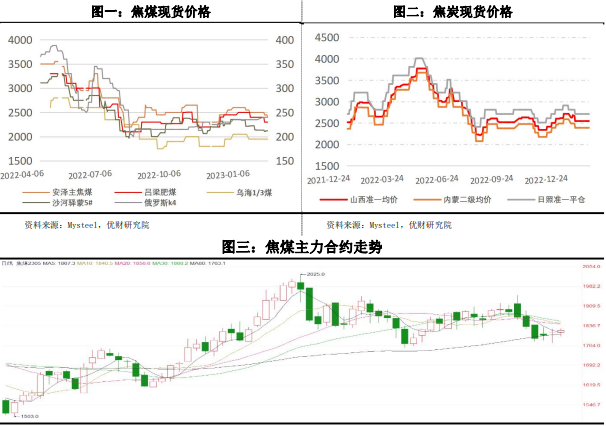

随着补库需求由强转弱,双焦价格也从涨价周期转为跌价周期,节后焦煤整体价格较节前下调了百元左右,焦炭则在博弈第三轮提降与第一轮提涨。

背景分析

前期乐观情绪过于高昂,盘面一度给出升水,但目前仍处淡季,无论是消费的复苏、政策的落地等都需要时间,预期向下修正是必要的,不过随着宏观环境趋暖,最坏的时点过去,大跌的基础不再。

研报正文

一、 行情回顾

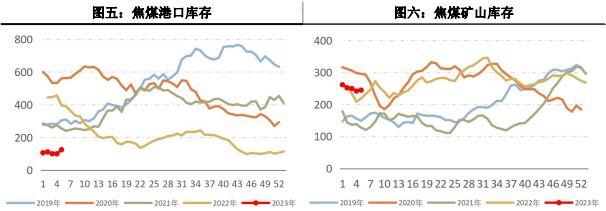

盘面自十二月下旬开始的回调行情至1月而至,双焦重回涨势,不过焦煤稍弱,向上瓶颈较强,焦炭则上探至前高附近,直至节后创下新高,随后双焦同步展开回调。

从宏观面来看,一月,国内疫情达峰转好为节后消费修复提供条件、房地字市场政策持续调整强化地产逐步筑底企稳预期、海外美联储加息步伐放缓信号释放,三条线共同推动宏观情绪向好,对未来经济复苏给出强预期。

从产业方面看,盘面贴水给出上修空间,同时由于补库后中下游库存依然偏低,给出节后补库需求重新释放的预期,加之下游成材价格偏强运行,带动产业链整体挺价意愿趋强,不过焦煤由于蒙煤进口增量预期以及澳煤进口放开的消息成为黑链中相对较弱的品种。

现货层面,随着补库需求由强转弱,双焦价格也从涨价周期转为跌价周期,节后焦煤整体价格较节前下调了百元左右,焦炭则在博弈第三轮提降与第一轮提涨。

1月焦煤2305合约收跌 1.72%报1832.5元/吨,焦炭2305合约收涨5.86%报2826.5元/吨。

二、 要点分析

2.1 进口焦煤增量高度与持续性

目前蒙煤放量与澳煤通关限制取消是焦煤多头绕不开的故事,因此需要重点跟踪。先看蒙煤,从通关量的角度来看,随着口岸核酸检疫要求取消,正常化通关成为新常态,进口增量一定会有,后续的堵点可能在于蒙古推进边境交货与竞拍销售新模式是否会导致短期进口市场出现混乱,又或者逐利的需求下蒙方是否会变相抬高进口成本导致蒙煤价格居高南下,另外还有一个问题在于目前监管库口岸库容有限,而库存高位运行,短期放量可能导致口岸库容出现短期不足倒逼进口出现波动。当下甘其毛都口岸日通车已经攀升至 900+/日,虽然 1 月 31 日破一千车有偶然性因素,但是也体现了口岸通关潜力,在没有意外因素的情况下,二月主要口岸通关车数稳定在950-1050 车水平有较大希望,较去年 12 月预计提升 100-200 车左右,对应 0.5-1 万吨左右铁水。

在看澳煤,从咨询机构给出的信息来看,2 月澳焦煤进口预计分3 批,第一批为一艘巴拿马型货船,装载 7.22 万吨焦煤于 1 月 23 日出发,预计2 月10 日抵达湛江港,第二批和第三批则分别在 2 月 6 日、2 月 13 日装船,预计将在22 日、15 日抵港。从目前的形势来看,澳煤的回归已是大势所趋,重点在于正常化的节奏。目前已知第一批澳动力煤实际已于 1 月 16 日抵达了福建可门港,但是否顺利进港卸货仍未明确,而1、2月是进出口数据真空期,后续澳焦煤抵港是否能快速流入使用还未可知,另外澳大利亚产业暴雨对交通产生阻碍,后续发运是否能够如约而至还有待跟踪,最后是目前进口窗口关闭,后续资源能否稳定、持续流入仍待商榷。因此从目前的情况来看,澳煤进口放开有助于提升需求侧议价能力,改善我国炼焦煤存在的结构性问题,但短期而言难以上量,尤其是没有便宜的量则会大大降低实际影响。

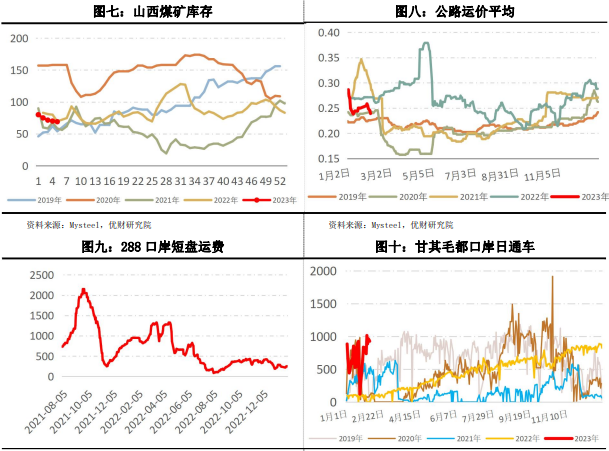

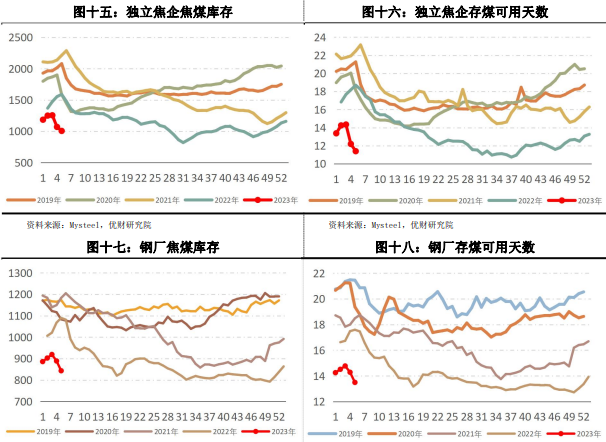

2.2 低库存状态仍在延续

节前备货实际上对于双焦的低库存结构起到了改善的效果,但与去年相比有两个变化需要注意。一是煤矿的放假问题,由于疫情防控方案优化,今年煤矿放假较为普遍,且不少煤矿假期较长,平均放假时间回到 11 天水平,因此节后还需要1 周左右的时间来让煤矿恢复,而煤矿供给的减量直接体现到了库存之上,节后归来中下游企业由于连续生产,冬储库存消耗明显,而上游此时供给尚未修复,也无库存积压,因此焦煤的库存价格依然呈偏紧状态。另一个是生产意愿的问题,11 月以来价格持续维持偏强状态无疑给市场重建了信心,利益与信心的驱动下今年焦化厂、钢厂的生产保持了很强的连续性,节日期间至节后一周,开工稳中有增,这或将在后续凸显原料库存吃紧的问题。

2.3 需求启动尚需时间

从时间的角度来看,一是一般过了元宵才是真正到开始检验需求的时候,二是过年较早,目前天气依然偏冷,尚处淡季之中;从政策的角度来说,目前还是以保后端为主,前端地产销售仍处筑底过程,要带动前端建材需求启动还需要传导时间。

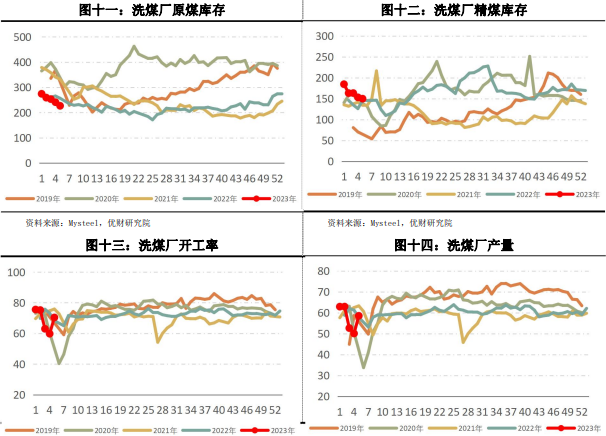

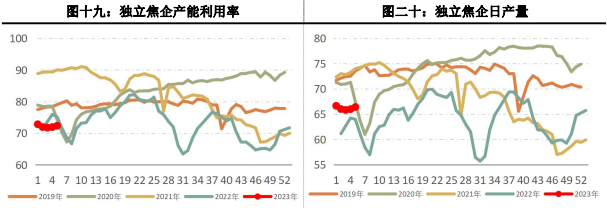

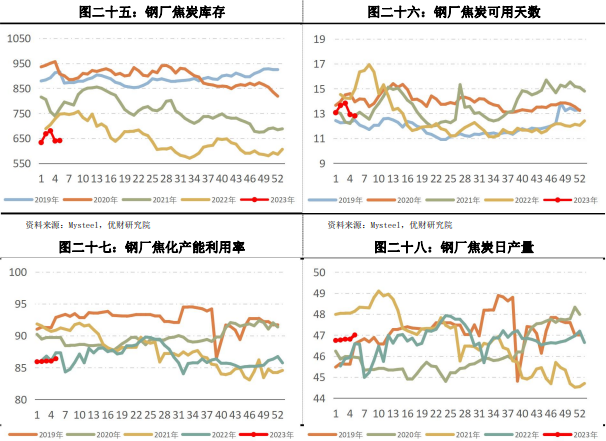

2.4 周度数据图表更新

三、 逻辑总结与策略建议

进入二月,从产业的角度来看,需求呈现较强韧性,利润与信心驱动下钢厂开工意愿较强,而短期的供给减量使得焦煤库存仍呈偏紧态势,焦煤进口侧二月有边际增量,但较为有限,澳煤远水难解近渴。后续产业侧需要重点关注的点在于下游价格强度降低后可能压低需求侧提库意愿,导致补库需求难以释放,不过目前库存结构下主动进一步压低库存打压原料的难度较大,因此价格走强需要等待驱动,但下探有支撑。预期层面,前期乐观情绪过于高昂,盘面一度给出升水,但目前仍处淡季,无论是消费的复苏、政策的落地等都需要时间,预期向下修正是必要的,不过随着宏观环境趋暖,最坏的时点过去,大跌的基础不再。操作上建议等待需求启动后再介入,轻仓为主,焦煤在1750-1770位置的支撑得到初步确认,可尝试做多。

四、 风险提示

蒙煤通车量超预期增长、终端需求超预期差、中澳关系变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号