行情复盘

2月8日,镍期货主力合约收涨1.31%至212370元/吨。

主力持仓

据统计镍期货主力持仓呈现多空双增局面。

背景分析

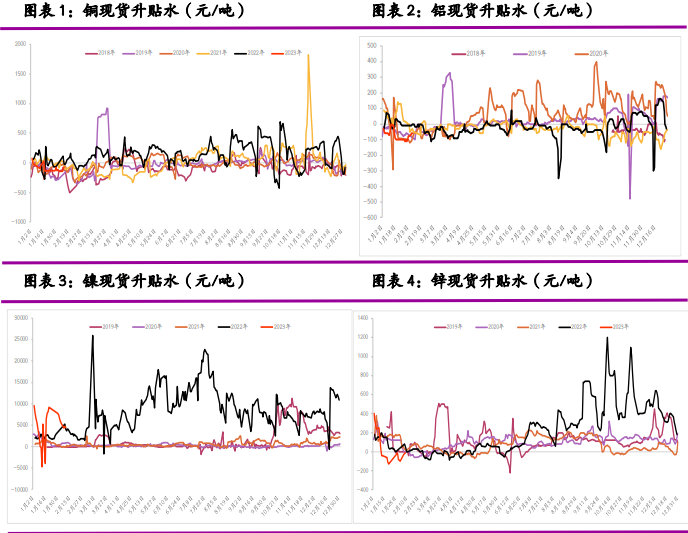

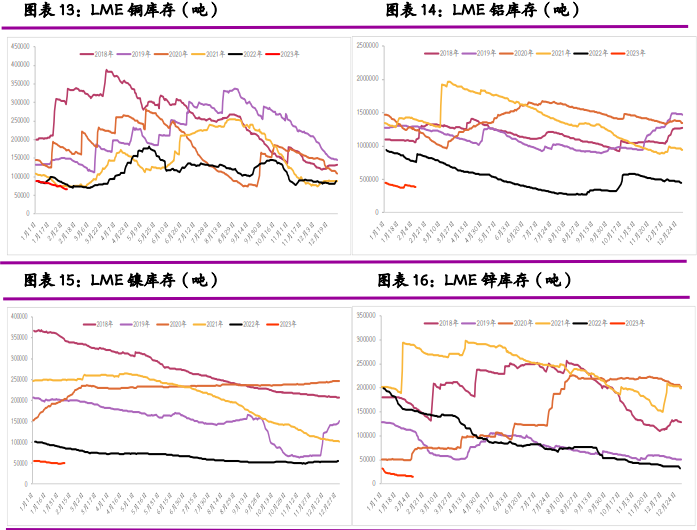

昨日 LME 镍库存减少 528 吨至 49188 吨;国内 SHFE 仓单减少 107 吨 至 1064 吨。升贴水来看,LME0-3 月调期费保持贴水;国内现货镍升水上涨 50 元/吨至 6550 元/吨。

后市展望

LME持续去库令下跌步伐放缓,镍价跟随有色整体涨跌,趋势性也尚不明 显,但从基本面的角度看镍价仍存在回调压力。

研报正文

一、研究观点

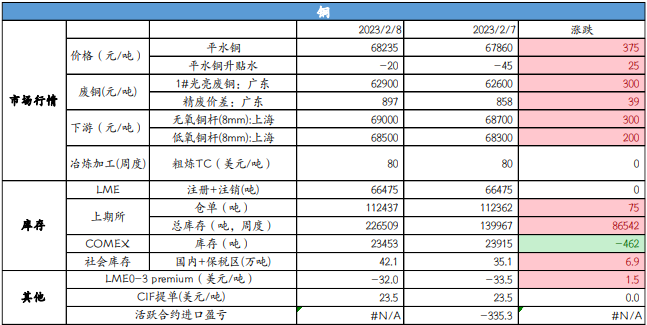

【铜】

隔夜铜冲高回落,LME 微涨 0.17%至 8921.5 美元/吨。

宏观方面,昨晚欧美央行多位官员发表偏鹰派讲话,认为加息将超 市场预期,这也使得美元继续偏强,并压制住有色走势;国内方面,稳增长依然推动国内经济修复预期,强刺激预期也有所降低,过热交易有所降温。

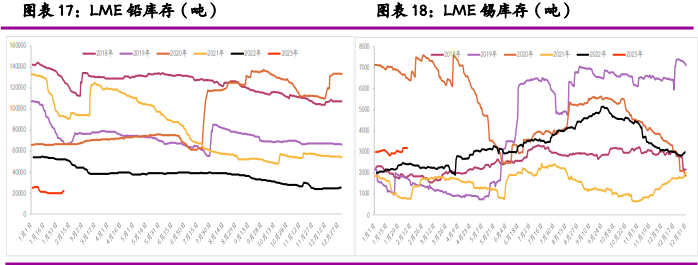

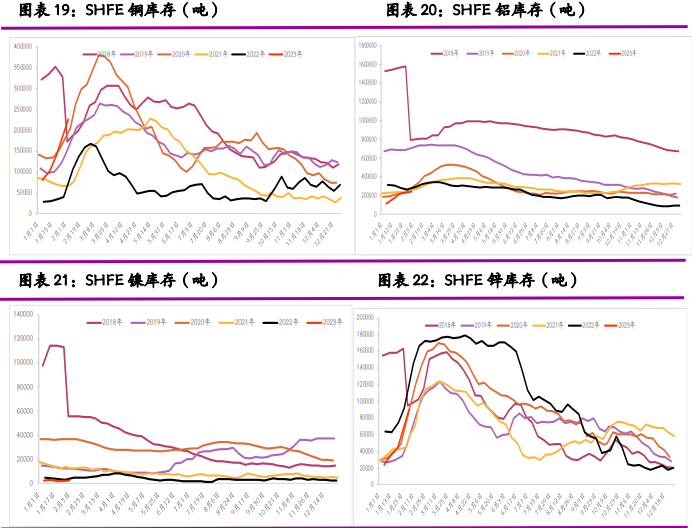

库存方面,LME 库存减少 1375 吨至 65100 吨;国内 SHFE 库存增加 75 吨至 11.2437 万吨。

需求方面,去年春节在 2 月份,本月铜消费同环比均快速增长在预期之内,关注点在于下游加工企业复工和订单情况。

从强预期的角度,有色重点关注因素也从海外回到国内,压力回到国内经济修复情况的落地上,春节后累库略超预期,加之 高铜价下游接受度本就不高,出现连续回调也并不意外,但也需要注意 LME铜再度出现连续下滑,要防止出现价格的异 常波动,库存的内增外减也会对反套不利。

【铝】

隔夜沪铝震荡偏弱,AL2303 收于 18915 元/吨,跌幅 0.08%,持仓增仓 640 手至 19.89 万手。

现货收至贴水 60 元/吨,佛山 A00 报价 19070 元/吨,对无锡 A00 报升水 15 元/吨。

铝棒加工费多地持稳,无锡包头南昌地区上调 20 元/吨,广东下调 20 元/吨;铝杆加工费持稳;铝合金 ADC12 及 A380 持稳,A356 及 ZLD102/104 上调 50 元/吨。

宏观整体氛围转暖,基本面喜忧参半,西南电力限负荷,一季度国内供给增量或不及预期。下游需求仍是强预期和弱现实的博弈中,今年春节假期偏 早,订单及开工水平提前进入淡季周期,节后市场成交偏冷,随着下游陆续全面复工,以及在途货源到位,现货贴水有望 大幅收窄。此前库存整体水位偏低,社库超预期大幅累库至 100 万吨附近,且当前累库存在加速态势。预计铝价偏弱整理为主,需持续关注库存走势。

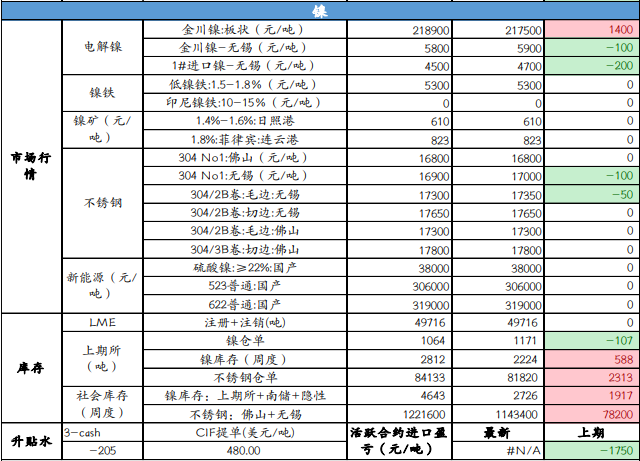

【镍】

隔夜 LME 镍涨 0.52%,沪镍跌 0.21%。

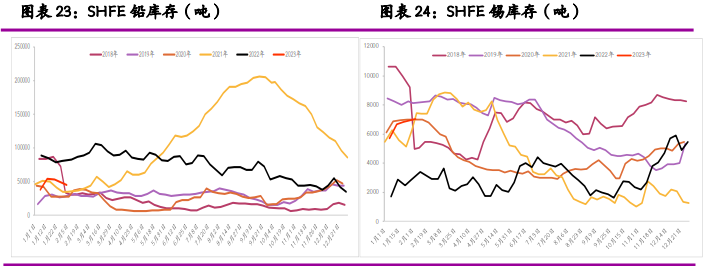

库存方面,昨日 LME 镍库存减少 528 吨至 49188 吨;国内 SHFE 仓单减少 107 吨 至 1064 吨。升贴水来看,LME0-3 月调期费保持贴水;国内现货镍升水上涨 50 元/吨至 6550 元/吨。

消息面,伟明环保嘉 曼年产含镍金属 4 万吨高冰镍项目桩基施工已完成约 75%,争取年内产出产品;格林美预计 2023 年一季度产出 5000 吨金 属镍的 MHP,全年产出 25,000 吨金属镍的 MHP。

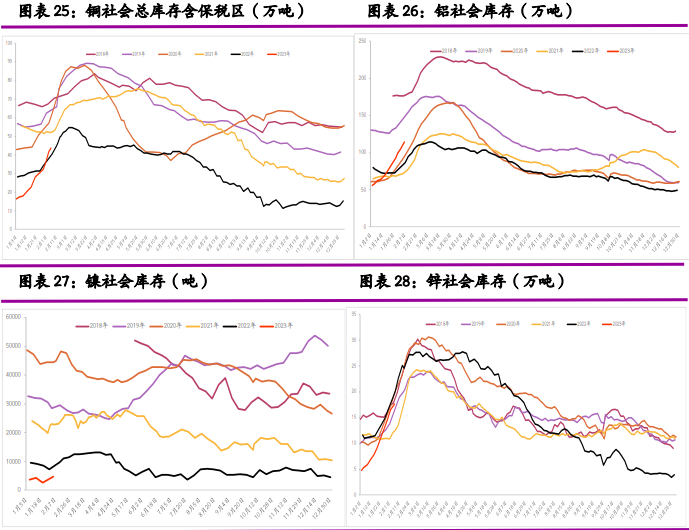

从需求来看,节后不锈钢累库给市场带来较大压力,终端开工将逐步恢 复,对不锈钢的需求或将开始显现,据 Mysteel1 月国内 15 家主流不锈钢厂厂内库存 90.18 万吨,环比减少 1.8%。

新能源汽 车产业来看,1 月国内新能源乘用车零售销量同比下降 6.3%,受 12 月大基数的影响,月环比下降 48.3%,但工信部预计 2023 年中国新能源汽车产销仍将保持较快增长态势。

LME持续去库令下跌步伐放缓,镍价跟随有色整体涨跌,趋势性也尚不明 显,但从基本面的角度看镍价仍存在回调压力。

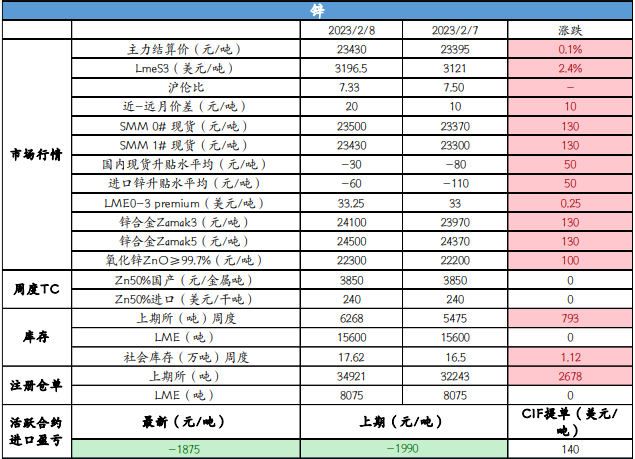

【锌】

沪锌夜盘主力跌 0.58%,报 23295 元/吨,2303 合约持仓增加 2514 手至 8.33 万手,上期所注册仓单减少 458 吨至 3.22 万吨。 LME 锌跌 1.85%,报 3137.5 美元/吨,LME 库存减少 625 吨至 1.56 万吨。

上海 0#锌今日对 2303 合约报平水,对均价升水 20-30 元/吨左右;广东 0#锌对沪锌 2303 合约贴水 45-60 元/吨左右,粤市较沪市升水 10 元/吨;天津 0#锌对 2203 合约报 贴水 60-100 元/吨附近,津市较沪市贴水 50 元/吨。03-04 价差-5 元/吨,04-05 价差 35 元/吨,内外比价至 7.42。

目前国 内需求逐步复苏,若后续国内锌锭去库周期开启,国内月差或将稳步走高。海外在炼厂尚未复产的情况下,LME 锌锭库存 难见增加,市场目前传言的 15-20 万吨的海外隐性库存,以发往欧洲下游为主。在欧洲升水未见明显回落的情况下,短期 交仓的概率不高,内外比价上行驱动不强,内外反套仍需静待时机 。

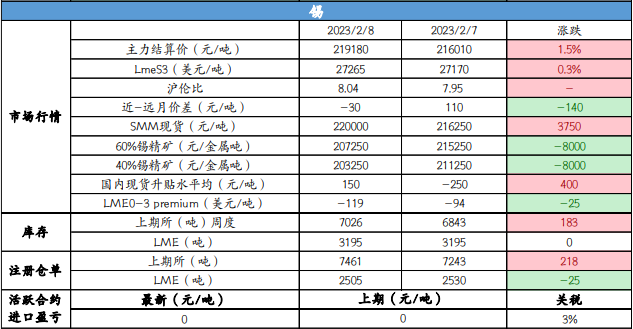

【锡】

沪锡夜盘主力跌 0.96%,报 217070 元/吨,2303 持仓增加 1458 手至 3.36 万手,上期所注册仓单增加 218 吨至 7461 吨。LME 锡涨 1.06%,报 27555 美元/吨,LME 库存减少 15 吨至 3180 吨。

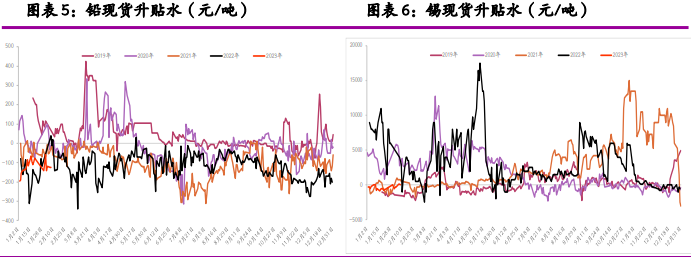

现货市场,小牌对 3 月贴水 500- 100 元/吨水左右,云字对 3 月贴水 100-升水 200 元/吨附近,云锡对 3 月升水 200-500 元/吨左右。03-04 价差-150 元/吨,04-05 价差 20 元/吨,内 外比价至 7.88。

从资金角度来看,锡价 23 万以上,沪锡主力减仓加速,推测市场将从强预期开始转向交易,后续需谨慎锡 弱现实的基本面对锡价的打压。下周开始国内大部分加工厂将开始复工,关注在高累库状态下现货升水能否有效走低,以 对比验证实际消费情况。另外,秘鲁矿山罢工影响时间或将延长,警惕该风险点炒作。

二、日度数据监测

三、图表分析

3.1 现货升贴水

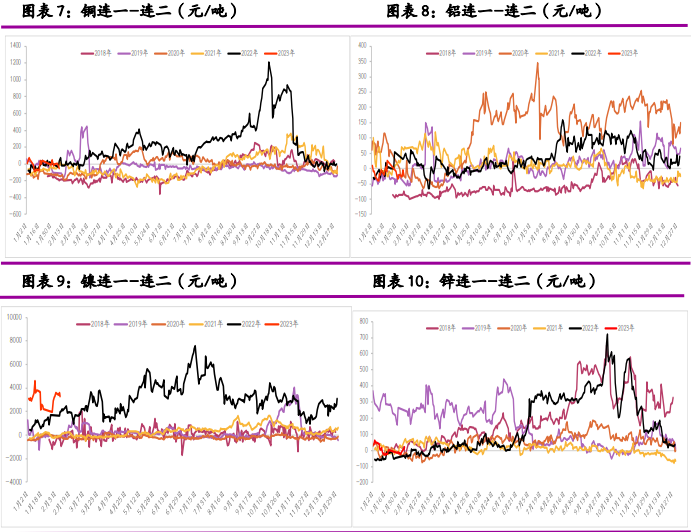

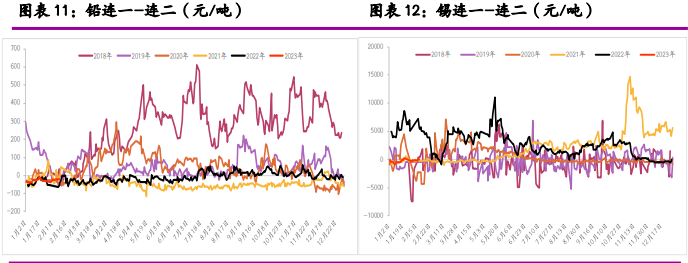

3.2 SHFE 近远月价差

3.3 LME 库存

3.4 SHFE 库存

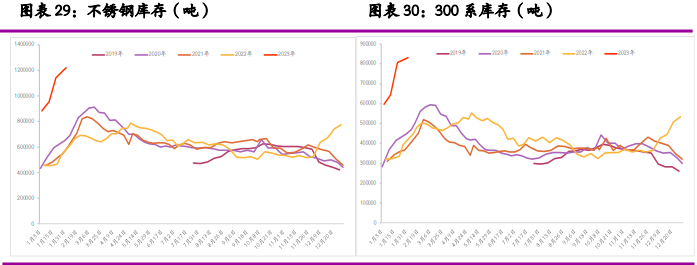

3.5 社会库存

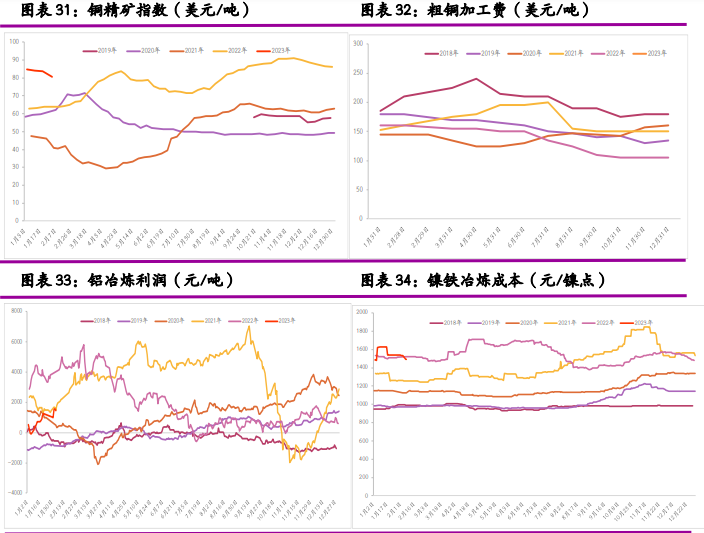

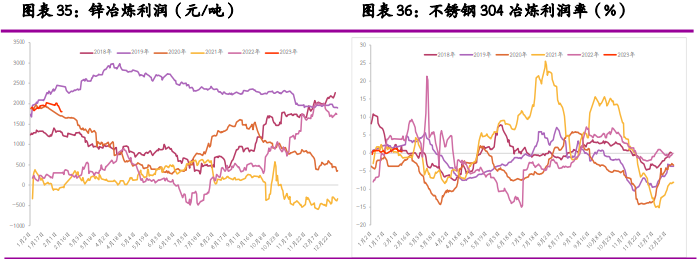

3.6 冶炼利润

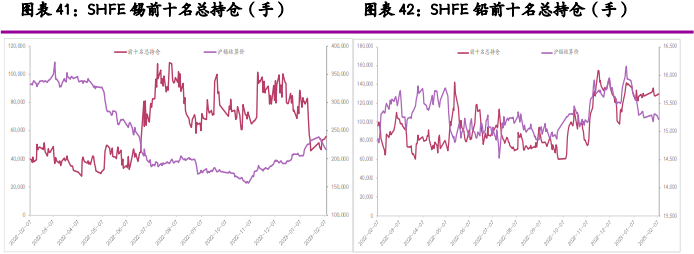

3.7 SHFE 总持仓

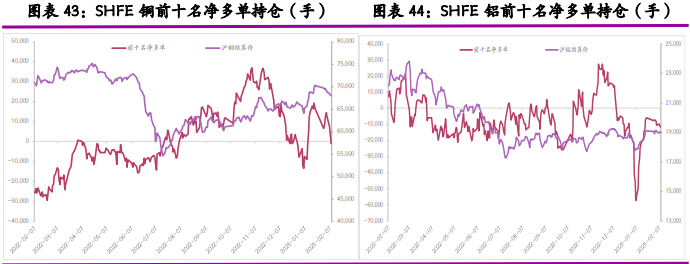

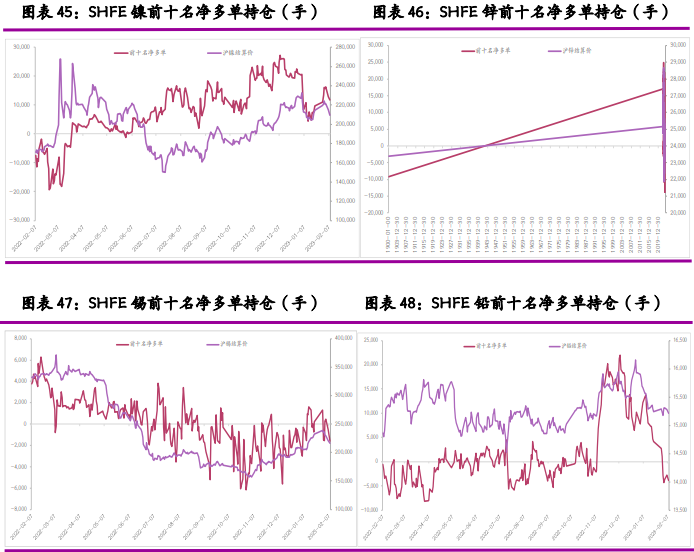

3.8 SHFE 净多单持仓

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号