行情复盘

2月10日,原油期货主力合约收涨0.04%至549.5元/桶。

操作建议

观望

背景分析

俄罗斯副总理诺瓦克周五表示,该国将在3月把石油产量削减50万桶/日,相当于总产量的5%左右,当俄罗斯艰难应对西方为扼制其石油收入而施加的各种限制之际,减产决定表明对其石油产品设置价格上限已经产生了一定的影响。

后市展望

从供需基本面来看,供给端减产以及基于中国经济重启后的乐观需求预期支撑盘面情绪,短期国际油价或继续维持反弹走势。

研报正文

一、行情建议

【原油:供需两端利好,油价止跌反弹】

国际油大幅上涨,供需两端利好助推油价上行。

供给端方面,在西方对俄罗斯的原油和燃料实施价格上限后,俄罗斯宣布计划在下个月减少石油产量。俄罗斯副总理诺瓦克周五表示,该国将在3月把石油产量削减50万桶/日,相当于总产量的5%左右,当俄罗斯艰难应对西方为扼制其石油收入而施加的各种限制之际,减产决定表明对其石油产品设置价格上限已经产生了一定的影响。

需求端方面,由于对石油需求复苏的预期,尤其是来自中国的需求,日前球最大的石油出口国沙特阿拉伯在六个月内首次上调其面向亚洲买家的旗舰原油售价。沙特阿美将3月运往亚洲的阿拉伯轻油官方售价(OSP)从2月起每桶上调20美分,至每桶2.00美元,高于阿曼/迪拜的报价,而市场此前预计下调30美分。

从供需基本面来看,供给端减产以及基于中国经济重启后的乐观需求预期支撑盘面情绪,短期国际油价或继续维持反弹走势。

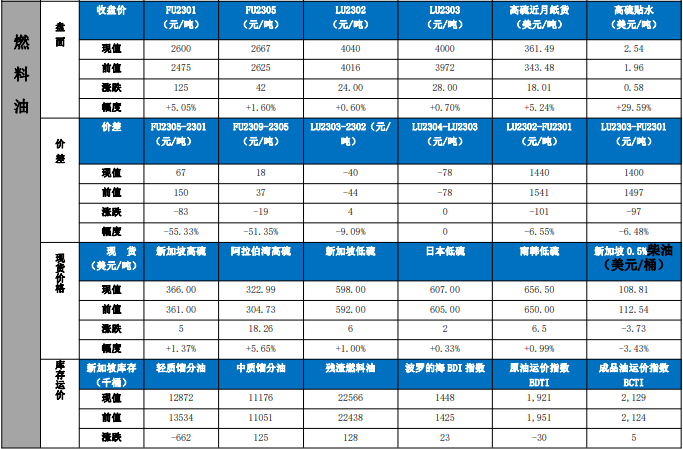

【燃料油:原油大幅上涨,燃油反弹跟随】

新加坡企业发展局公布的数据显示,截至2月8日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存增加52.60万桶,至五周高点2,123.9万桶。

国际油价大幅上涨,成本端对燃料油的支撑走强;欧盟对俄油品制裁生效,预计俄高硫燃油产出下滑,对新加坡供给压力减弱;高硫船用燃油替代需求较强,发电需求处于淡季,炼厂进料需求旺盛,高硫需求整体平稳。

低硫方面,中东地区炼厂23年将逐步投产,低硫供应端的利空将较为明显。中期来看,俄罗斯油品出口将边际回落,收紧高硫燃料油供应,而低硫供应紧张的问题将逐步解决,高低硫价差有望收窄。

操作建议:

原油:观望;燃料油:多高硫空低硫套利持有。

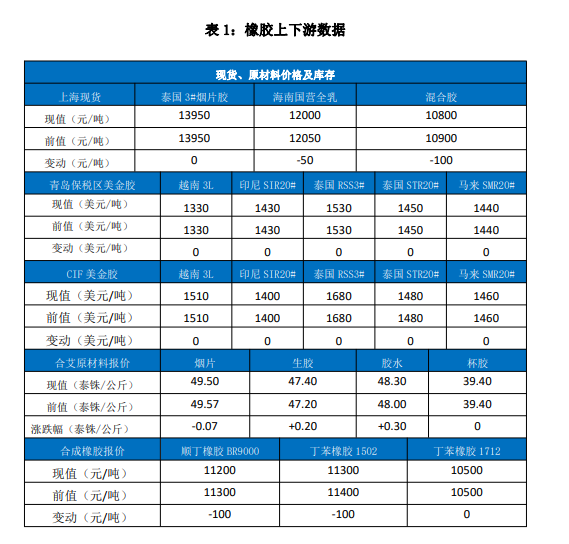

橡胶:

【商品回归弱势,橡胶小幅震荡】

现货市场:沪胶区间震荡,市场报盘区间小跌。贸易商积极报盘出货,下游逢低采购。午后沪胶盘面弱势下行,市场交投无明显改善。

上游原料:泰国主流市场原料收购价格涨跌互现:生胶片47.40,烟胶片49.50,跌0.07;胶水48.3,涨0.3;杯胶39.40,持稳。(单位:泰铢/公斤)。

下游需求:国内轮胎厂家开工已恢复至正常运行水平,全钢轮胎开工维持在六至九成范围,半钢轮胎开工维持在七至九成范围,近期将维持当前水平小幅提升。国内市场各地销售政策继续推广中,市场传导较为顺畅,但是终端实际消费仍有待继续向好提升。

主要观点:橡胶维持震荡,贸易商积极报盘出货,下游逢低采购。短期橡胶产业供需有所好转,市场对于前期需求复苏预期的炒作有所降温,强预期与弱现实依旧是目前多空的主要博弈点。供给端方面,目前国内产区全面停割,海外天胶供应也逐渐步入减产期,供给端对天胶构成支撑。需求端方面,本周节后下游工厂开工率已经大幅回升至相对高位,下游工厂生产逐步正常,中游库存小幅累积,但累库幅度有所减小。期现价差目前处于中偏上位置,价格上行的压力仍存,预计短期橡胶或继续维持震荡表现。

操作策略:回落试多,多NR空RU持有。

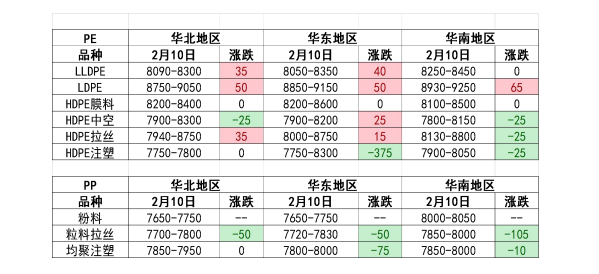

聚烯烃:

1、原油:周五(2月10日)欧洲时段,国际油价短线跳涨近2美元至创一周半新高,因俄罗斯单方面宣布新的减产决定。俄罗斯官方强调,对俄罗斯石油和石油产品设置价格上限是对市场关系的干涉,减产将有助于“恢复市场关系”。

2、PE市场:今日LLDPE市场价格小涨,华北大区线性部分涨20-80元/吨;华东大区线性部分涨50元/吨;华南大区线性部分涨20-50元/吨。国内LLDPE的主流价格在8080-8450元/吨。石化出厂价格多数稳定,原油/期货上行,一定程度提振贸易商心态,报盘部分走高,下游订单有所跟进,适量逢低补仓,刚需采购为主。

3、PP市场:今日国内PP市场价格窄幅波动,幅度在20-50元/吨。上午PP期货下行拖累市场气氛,贸易商积极让利出货,局部小幅松动20-50元/吨。午后随着期货市场小幅反弹,现货部分牌号小幅回涨。整体日内成交缩量,价格受期货波动影响略大,贸易商延续出货心态,实盘多侧重商谈。7700-7800元/吨,华东拉丝主流价格在7720-7830元/吨,华南拉丝主流价格在7850-7950元/吨。

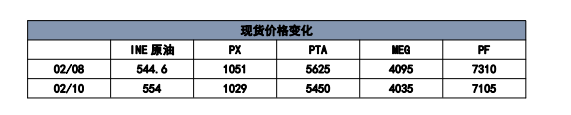

聚酯:

汽柴需求不及预期,聚酯价格大幅下跌

1、PTA:产业链需求强预期与弱现实之下,市场心态不及前期乐观。PTA现货基差偏稳,下游对PTA现货的买气缓慢回升中。下周主港货源报盘参考期货2305贴水30-35自提,2月末货源报盘参考期货2305贴水25自提。共计成交共计23000吨,其中2000吨点价成交在5394、5417自提。下周主港货源主流成交参考期货2305贴水35-40自提,2月下旬及2月底货源成交参考期货2305贴水30自提,另有部分3月初货源成交在参考期货2305贴水25自提。

2、乙二醇:尾盘张家港乙二醇现货市场略有走高,基差表现稳定。下周现货贴水05合約75-80,报盘4075,递盘4070;2月下期货贴水05合約60-70,报盘4090,递盘4080;3月下期货贴水05合約20-25,报盘4130,递盘4125。

3、短纤:涤纶短纤主力期货下跌224至7080。现货市场:涤纶短纤工厂价下调,下游采购维持刚需,场内点价成交放量,工厂产销一般。江浙地区1.56*38短纤主流价格在6930-7200现款出厂;山东、河北地区涤纶短纤市场送到价7050-7350;福建地区短途送到价7180-7400。

操作建议:

1、北美原油在每桶73美元至78美元的窄幅区间内波动,重整油比RBOB汽油溢价约75-80美分/加仑。RBOB汽油和重整汽油之间的溢价比正常水平更大,但辛烷需求有所放缓。鉴于辛烷值压力的降低,重整器利润率也停滞不前。随着冬季转夏天,芳烃需求将回升,价格很可能会上涨。

2、亚洲常规汽油价差略有上升,常规汽油与石脑油的价差每桶下降3.0美元,挤压芳烃的利润率。然而,目前的价差仍然是健康的,远高于2022年每桶6.5美元的平均水平。柴油市场平均疲软,本周柴油裂解价降至每桶22.6美元。

3、美国本周炼油厂利用率上升,汽油库存增加了2万桶,但原油库存状况较好,库存增加4万桶。本周辛烷值继续缓慢下降。由于汽油库存仍低于季节性标准,英力士芳烃已重启大型对二甲苯生产线,这将导致混合二甲苯消费量增加。本周纸面PX套利窗口仍然关闭。

4、虽然春节之后,聚酯负荷快速提升,国内聚酯开工达到78%,但与此形成对比的是,聚酯销售市场表现整体疲弱,虽然下游的开工负荷提升较快但是整体产销平平,市场节后日产销整体维持在30%-40%,需求疲弱。目前海外订单较为缺乏,内需市场尚未见报复性消费。

备注:涨跌幅均采用15:00收盘价数据;隔月价差采用10:30数据。

二、重点数据监测

1、原油&燃料油

2、橡胶

3、聚烯烃

4、聚酯

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号