行情复盘

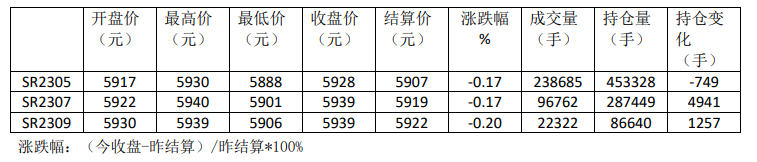

2月14日,白糖期货主力合约收跌0.17%至5928元/吨。

操作建议

国内外糖市后续利多题材有限,价格上关注前高的阻力。

现货市场

经测算,巴西配额内食糖进口估算成本为4929元/吨,配额外食糖进口估算成本为6307元/吨;泰国配额内食糖进口估算成本为5006元/吨,配额外食糖进口估算成本为6408元/吨。

背景分析

泰国2022/23榨季截至2月8日,累计甘蔗入榨量为5931.03万吨,含糖分为12.94%,产糖率为11.117%;累计产糖量为659.37万吨,其中白糖产量为112.97万吨,原糖产量为529.06万吨,精制糖产量为17.34万吨。

研报正文

【行情复盘】

期货市场:郑糖震荡反复。SR305在5888-5930元之间波动,收盘略跌0.17%。

【重要资讯】

2023年2月13日,ICE原糖收盘价为19.76美分/磅,人民币汇率为6.8190。经测算,巴西配额内食糖进口估算成本为4929元/吨,配额外食糖进口估算成本为6307元/吨;泰国配额内食糖进口估算成本为5006元/吨,配额外食糖进口估算成本为6408元/吨。

【交易策略】

近日郑糖跟随外糖回调。中央一号文件提到,要“继续实施糖料蔗良种良法技术推广补助政策”。对于稳定国内糖料蔗种植面积,提高甘蔗糖产量有利。1月份国内食糖产销数据影响相对中性,而广西糖厂可能提前收榨会影响全国产量,有机构预测本榨季国内食糖将降至940万吨,而农业部继续维持1005万吨预测值。国际市场,印度减产预期仍有待证实。近期印度、泰国、巴西食糖产量均同比增加,全球食糖过剩预期也依然存在。国内外糖市后续利多题材有限,价格上关注前高的阻力。

【1、期货行情回顾】

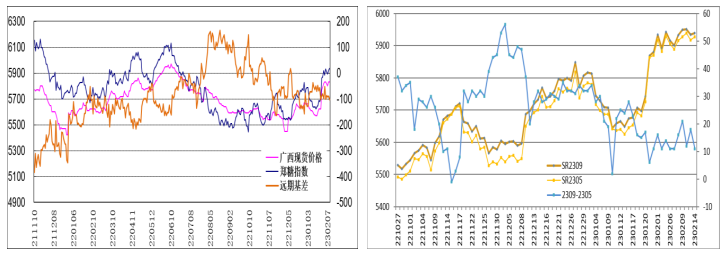

【2、现货价格】

主要产区白糖报价略降。广西南宁报价为5820元;云南昆明报价为5740元。

【3、消息面动态】

截至2月13日,广西2022/23榨季已收榨糖厂达9家,同比增加7家;未收榨糖厂64家,榨蔗能力为51.35万吨/日。

泰国2022/23榨季截至2月8日,累计甘蔗入榨量为5931.03万吨,含糖分为12.94%,产糖率为11.117%;累计产糖量为659.37万吨,其中白糖产量为112.97万吨,原糖产量为529.06万吨,精制糖产量为17.34万吨。

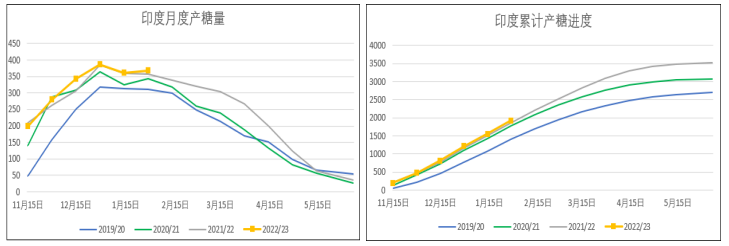

市场机构hEDGEpointGlobalMarkets认为,印度在天气方面面临一些不利因素,过量的降雨和多云的天气影响了甘蔗的生长。该机构初步预计本榨季印度的食糖产量是3550万吨,不及上榨季的3600万吨。对于出口,该机构认为本榨季印度的食糖出口将在600到700万吨,取决于最后终的产糖量。

截至2月1日当周,巴西港口等待装运食糖的船只数量已从上周的20艘上升到30艘。港口等待装运的食糖数量也从上一周的65.57万吨上升到了100万吨,本周等待出口的食糖总量中,高等级原糖(VHP)的数量为90.29万吨。

StoneX于1月31日发布的报告中显示,预计巴西中南部地区2023/24榨季甘蔗压榨量为5.882亿吨,较上榨季增长5.5%;食糖产量将达3600万吨,同比增长4.96%;甘蔗基乙醇产量将达260亿升,同比增长4.1%;乙醇总产量将达315亿升,同比增长6.9%。

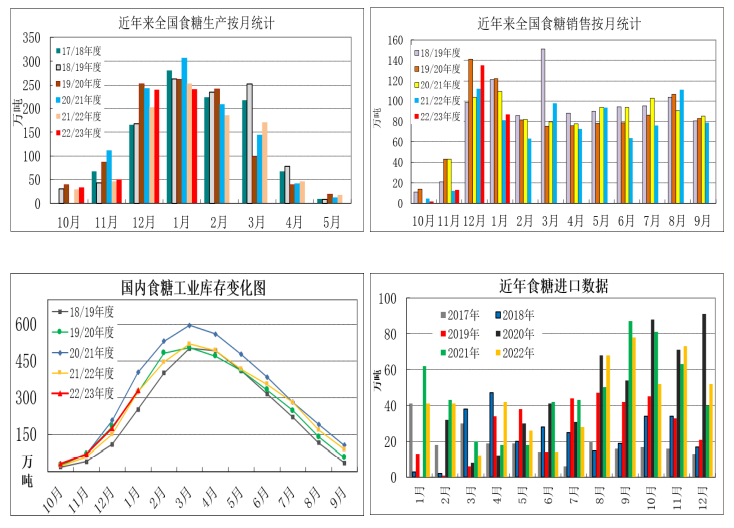

【4、国内食糖产销及进口形势】

截至2023年1月底,本制糖期已产食糖566万吨,同比增加34万吨,销售237万吨,同比增加27万吨。

2022年12月份我国进口糖52万吨,同比增加12.46万吨。当年累计进口糖527.5万吨,同比减少39.02万吨。2022/23制糖年度累计进口177.16万吨,同比减少5.76万吨。

【5、国内白糖期货价差、基差走势】

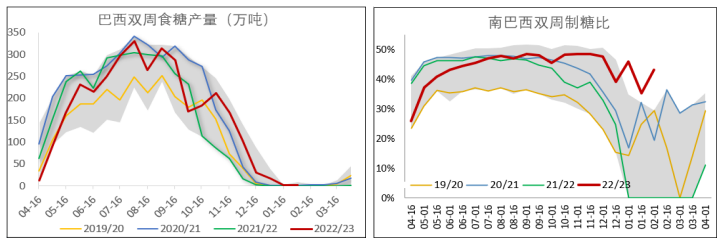

【6、国外主要产糖国生产形势】

巴西:2023年1月下半月巴西中南部地区产糖1.7万吨,同比增加1.7万吨。2022/23年度已累计产糖3350万吨,同比增加4.49%。本年度累计制糖比为45.92%,同比上升0.89个百分点。

印度:2022/23榨季截至2023年1月31日,印度食糖产量达到1935万吨,同比增加3.4%。

【7、郑商所白糖仓单数量】

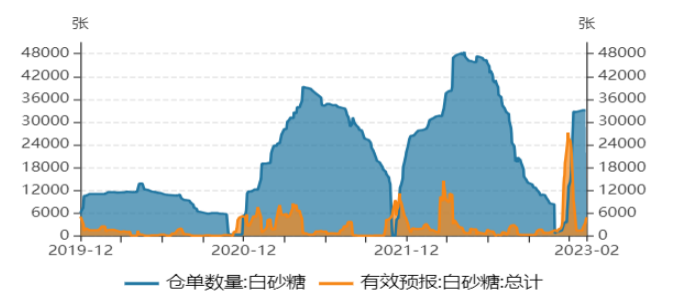

2月14日,郑糖仓单数量为33647张,较昨日增加193张;有效仓单预报5548张,较昨日增加519张。

【8、郑商所白糖期权成交持仓情况】

【9、食糖有关上市公司股票行情】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号