主力持仓

2月15日,棉花期货主力持仓呈现多空双减局面。

策略提示

短期内市场预期新疆棉增产幅度或超预期,棉花价格偏弱势。

现货市场

昨日棉花现货成交氛围一般,较前日走淡,纺企观望情绪渐浓;昨日棉花现货成交基差基本持稳,棉企售机采棉3128/28/杂3%内成交在CF05+350——550左右,疆内库。一口价方面,昨日郑棉小幅上涨,一口价较前日也略有回升,22/23新疆机采3129/28杂3内成交价在14750——15000公定左右,但由于,目前一口价并不具有优势,成交较少。

后市展望

全球方面,2月份USDA继续小幅下调了全球棉花产量和消费量均下调,全球棉花期末库存量下调,报告基本符合预期,目前全球棉花消费量已经下调至低位未来继续下调的空间不大,而产量北半球基本上已经确定,预计未来变化不大。最近几周美棉签约情况不错,美棉下跌趋势企稳,关注后期美棉签约情况能否维持。

研报正文

【市场信息】

【市场消息及观点】

棉花市场消息

1、截至2023年1月31日,CAI评估印度棉花2022/23年度棉花平衡表,与上一年度比较,期初库存减少68万吨,产量增加25万吨,进口减3万吨,国内需求减少31万吨,出口减少22万吨,期末库存增21万吨,本次主要调整项目为2022/23年度的印度棉产量。月度比较来看,与上月份比较,印度国内棉花产量下调15万吨,期末库存下调15万吨。截至2023年1月31日,2022/23年度印度棉花累计上市量196万吨,上市进度36%,累计上市量较2021/2022年度同期下滑39.8%。

2、昨日棉花现货成交氛围一般,较前日走淡,纺企观望情绪渐浓;昨日棉花现货成交基差基本持稳,棉企售机采棉3128/28/杂3%内成交在CF05+350——550左右,疆内库。一口价方面,昨日郑棉小幅上涨,一口价较前日也略有回升,22/23新疆机采3129/28杂3内成交价在14750——15000公定左右,但由于,目前一口价并不具有优势,成交较少。

3、纯棉纱现货市场交投减弱,成交量有一定为啥,市场观望情绪较重,等待盘面企稳。纯棉纱价格下跌,各家纺企库存及订单不同,价格调整也有所不一。纺企及贸易商心态偏谨慎,随行就市为主。预计短期纯棉纱价格震荡为主。现山东产产高配C40S针织纱带票到货报价24500元/吨。现新疆产高配紧密纺C32S较低价格带票到货23000元/吨。现山东产紧密纺C40S带票出厂价24500元/吨。

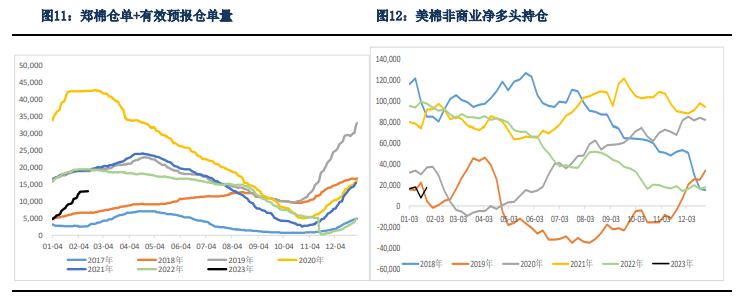

4、截至2月14日,新疆棉累计加工了541.59万吨,比去年同期增加3.45%,日加工量在2.9万吨。根据中纤局数据显示,截至2月14日,新疆棉累计检验了507.24万吨,同比减少了0.51%。

观点

全球方面,2月份USDA继续小幅下调了全球棉花产量和消费量均下调,全球棉花期末库存量下调,报告基本符合预期,目前全球棉花消费量已经下调至低位未来继续下调的空间不大,而产量北半球基本上已经确定,预计未来变化不大。最近几周美棉签约情况不错,美棉下跌趋势企稳,关注后期美棉签约情况能否维持。

国内供应:国内市场短期内棉花现货供应相对充足,新疆棉目前加工量已经达到了538万吨,同比增加3%,随着新疆棉的加工量增加,最终新疆棉产量或超预期,目前已经有机构将新疆棉产量定在了600万吨以上,短期对市场有利空影响。消费端,最近一周下游表现继续有好转的迹象,纺企原料库存较低,棉纱库存下降,棉纱价格在原料价格下跌的基础上仍维持在之前的为止震荡,下游需求端目前来看表现不错。长周期来看,消费端逐渐恢复,而在政策端也在刺激国内的消费,新一年预计国内消费预计将好转,对棉花价格有利多影响,但是短期内市场预期新疆棉增产幅度或超预期,棉花价格偏弱势。棉纱跟随棉花走势。

【交易策略】

1、单边:短期内新疆棉增产幅度或超预期对盘面形成一定的压力,另外市场也胆心消费预期能否兑现,因此最近棉花价格偏弱势,但是长周期来看更多看消费端的好转情况,5月合约下跌后大幅反弹,可见当价格跌至14000附近时市场买方意愿增加。去年10月份市场极度悲观的情况下郑棉也最多跌至12200附近,当前消费端情况较之前大幅度好转,因此预计即使短期内5月合约下跌预计向下的空间也不大。14000附近支撑作用大。

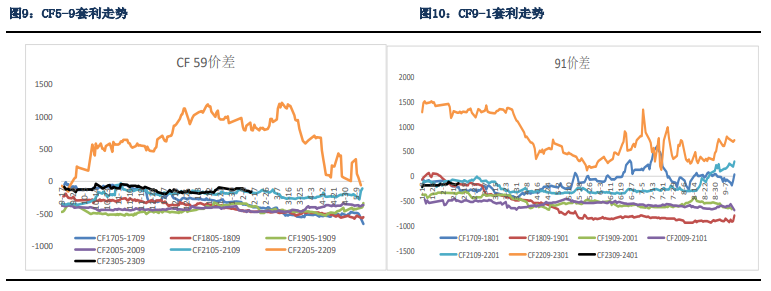

2、套利:观望。

3、期权:观望。(以上观点仅供参考,不作为入市依据)

棉纱行业消息

1、12月我国纺织服装出口252.97亿美元,同比减少16.3%,环比增加3.7%,其中纺织品出口110.03亿美元,同比减少23%,环比减少2.3%,服装出口142.94亿美元,同比减少10.3%,环比增加8.9%。2022年全年,我国纺织服装累计出口3235.7亿美元,同比增长2.5%,其中纺织品出口1481.43亿美元,同比增长2%,服装出口1754.27亿美元,同比增长2.9%。

2、12月份国内服装、鞋帽、针纺织品类零售额为1321亿元,同比减少12.5%,2022年全年国内服装、鞋帽、针纺织品类零售额累计13003亿元,同比减少6.5%。

3、2022年12月我国纯棉纱进口量总计6.6万吨,较上月减少0.65万吨,同比去年同期下降49.84%。2022年我国1-12月进口棉纱全年到港量共计109.6万吨,较2021年棉纱进口总量减少约90万吨,降幅达45%。

【相关附图】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号