行情复盘

2月28日,甲醇期货主力合约收跌1.57%至2627元/吨。

策略提示

利润影响上游开工意愿,检修带来阶段性供需错配。

背景分析

需求端看,传统需求近期出现明显回升,这一块对于甲醇的需求边际走好,但需求最大的利空仍旧是低位的MTO利润,这将限制甲醇的上行空间。

后市展望

3月份甲醇的供需压力仍旧偏小,库存难以出现明显累积,因此在低库存下预计短期甲醇在板块内仍偏逢低多配为主,月间套利逻辑仍偏正套。

研报正文

【供需、库存走势规律】

从供应端来看,甲醇主要有国内生产以及进口,国内主要关注新增投产装置以及企业开工情况,新装置的投产决定中长期内供应情况,而企业开工则导致短期内供需错配。

进口端则更多影响港口价格,甲醇虽进口依赖度整体只有十几个百分点,但因沿海MTO装置依赖进口货源以及盘面价格锚定港口现货,因此进口对于盘面影响较大,需重点关注。总体来看供应端主要有以下几点特性:

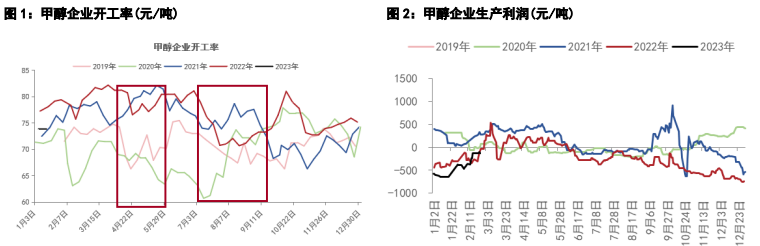

1、利润影响上游开工意愿:

随着近些年甲醇装置的大投产外加进口量的增加,国内甲醇逐步走向过剩,甲醇生产利润中枢逐步下移,装置亏损也变得越来越常见,对于有煤炭资源的企业其煤炭价格低廉,装置开工率对于甲醇价格的变动敏感度较低,而煤炭成本较高的企业对于利润的敏感度较高,当利润大幅压缩时,上游亏损性检修将会增多进而减少甲醇的供应端,对价格起到一定的支撑作用。

2、检修带来阶段性供需错配:

一年分为春检(4-5月)和秋检(8-10月),春季检修少的时候秋季检修会增多,反之亦反,另外就是冬季焦炉气与天然气装置的限产会带来供应的缩量,需要关注冬季减产的幅度。

3、进口:

进口量滞后国际开工1个月左右,进口利润与进口量呈正相关关系。

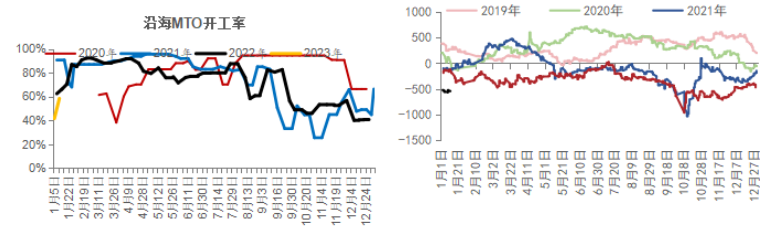

甲醇需要端主要有甲醇制烯烃、甲醛、醋酸、二甲醚、MTBE、甲醇燃料、BDO、DMC等,其中对甲醇影响最大的下游莫过于甲醇制烯烃,其占比已经超过50%。沿海地区的外采MTO装置的运行情况对于短期内甲醇的供需起到重大影响,因此对于甲醇的需求需要重点关注MTO装置开工的变化以及新增装置的投产。

对于传统需求来讲,其开工具有较为明显的淡旺季特征,分析时需要关注其季节性变化。总体看对于甲醇需求的规律主要有以下两点:

1、MTO利润影响外采装置开工意愿:内地多数甲醇配套有下游MTO装置,自产自用,而沿海MTO装置多数为外采装置,因此其开工意愿对于甲醇需求的边际影响较大。

2、MTO利润决定甲醇价格上限:MTO利润的走低会带来的装置停车增多,部分装置外采单体替代甲醇,带来甲醇需求的阶段性减少,限制甲醇上行空间。

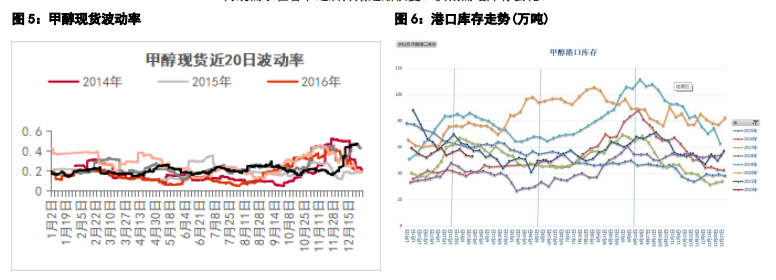

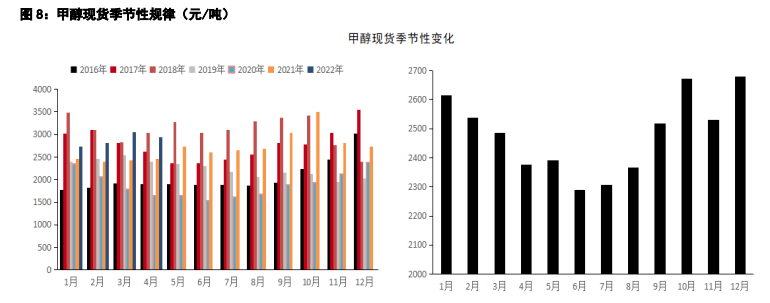

甲醇供需的季节性规律导致其港口库存呈现明显的季节性走势,总体看其走势主要有以下几点特性:

1、在每年6月初-9月初甲醇主要以累库为主,这段时间甲醇春季检修基本结束,上游开工基本恢复,供应增加。叠加梅雨季节(6-8月)影响甲醇传统下游的开工,因此供增需减导致甲醇库存的高累,内地传统下游5-8月是传统降负期,且内地春检5月结束后供应亦重新回升。

2、9月开始到年底甲醇基本处于去库阶段。这段时间梅雨季节结束,下游传统需求开始恢复,金九银十旺季的到来带动甲醇的去库。另外在9月后上游可能还有一个秋季检修,但幅度较小。冬季气头往往限产,上游供应减少,而冬季又是甲醇燃料的需求旺季。另外秋季的时候外盘装置会进入检修的高峰期,带来进口量的缩减。

3、春节前1月初到2月甲醇累库,这段时间由于前期冬季限产的结束,上游开工开始逐渐恢复,而传统下游特别是甲醛开工开始下滑,导致供增需减,库存累积。另外春节假期前后,物流逐步停运,传统下游放假停车,整体需求减少,生产商担心库存较高,低价去库意愿较为强烈。

4、春节后2月到5月底库存的去化:这段时间甲醇开始进入春季检修,开工率逐渐下滑,而传统需求在春节之后开始逐渐恢复。供减需增库存去化。

【单边行情走势规律】

从单边走势来看,盘面与现货走势主要有以下几点规律:

1、大级别单边行情主要集中在3季度的01合约。

2、行情一般在8月中旬前后开始启动,这段时间恰好为主力从09换到01合约的节点,盘面交易逻辑容易切换,并且9月之后的库存走低,港口库存拐点容易带来市场情绪的走好。

3、09合约一般难走出单边大行情,因为09合约多数时候对应季节性淡季,累库压力制约盘面上行空间。

4、现货全年呈现中间低两头高的季节性特点,与供需的季节性规律相对应。

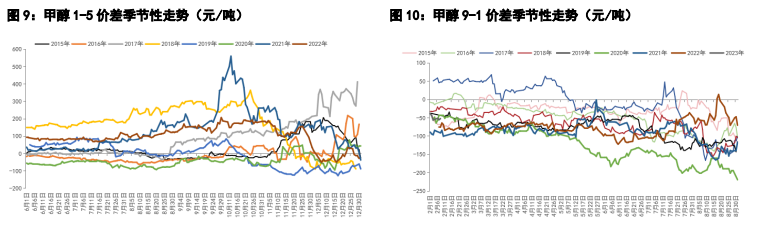

【月间价差与跨品种价差走势规律】

01合约对应港口季节性去库,而09为淡季合约,对应季节性累库,01对09有一定溢价,交易机会以正套为主。

正套进场条件:

1、港口库存同比偏低,库存压力较小。

2、月差适中,100元以下。

3、市场尚未交易01旺季,盘面价格未经过大涨。

月差大幅拉涨后的反套机会:

1、基本面开始转差,01季节性利好已充分计价。

2、01距离到期仍有充足时间,一般需要最少2个月以上。

09合约对应甲醇的季节性累库阶段,需求淡季,一般月差在高库存压制下难以大幅走高,9-1价差以反套为主。09合约一般在7月中下旬之后开始移仓到01合约,到8月中旬之后一般主力会切换到01合约。在移仓换月的时候一般是反套走得最流畅的时候。而在主力合约为切换到09之前,也就是1-4月份的时候,盘面价差一般以区间震荡为主。

从往年同期来看9-1价差一般在0到-150之间波动,实际上波动区间相对较小,最佳的进场时间一般出现在七月份前后。

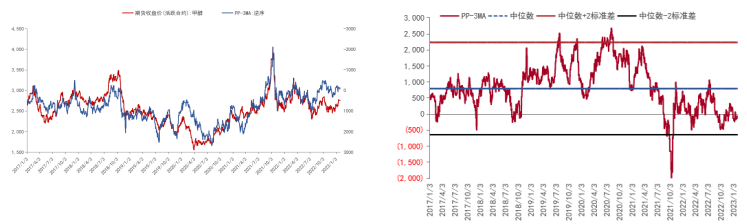

甲醇跨品种套利主要关注甲醇与PP,两者为上下游关系,走势相对更为密切,其规律主要有一下几点:

1、甲醇与PP-3MA价差相关系数高达-0.79,两者走势同步性高。而PP与PP-3MA价差几无相关性,相关系数甚至为负。

2、甲醇为液体化工,PP为固体化工,且生产原料来源多样化,甲醇波动率明显高于PP,因此PP-3MA的走势主要由甲醇走势决定。

3、PP-3MA价差修复的方法:

(1)甲醇价格下跌幅度大于PP(出现概率大)。

(2)PP上涨幅度大于甲醇。

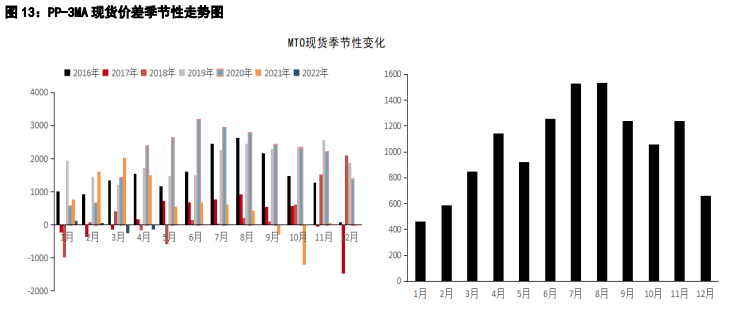

从MTO利润的季节性变化可以看出,其呈现出中间高两头低的特点,这与甲醇供需的季节性变化有很大的关系。冬季国内焦炉气与天然气限产,外盘降负荷,供应端整体缩量,价格有支撑,走势整体偏强。6到8月为MTO利润高点,此时甲醇开工一般维持相对高位,供应充足,而传统下游季节性走弱,需求减少,库存累积,价格走弱。

而PP在7-10月现货价格更容易走强,主要原因为金九银十旺季以及PP秋季检修带来的影响,因此甲醇与PP的季节性强弱关系导致了MTO利润出现季节性变化。但是要注意盘面与现货会有一些差异。

【行情展望】

首先从大周期来看,2023年甲醇总体产能增速不算太高,但主要集中在上半年,05合约仍具有较大的投产压力,而需求端来看,MTO装置主要集中在下半年投产,需求释放将体现在01合约上,供需有明显的错配。因此大周期仍是上半年宽松下半年偏紧的格局。

短期来看,供应端部分装置开始公布春检计划,前期装置近期多数将复产,检修与复产同时存在,上游开工短期总体预计变化不大,企业利润来看,随着前期煤炭的下跌,企业生产利润出现明显修复。

进口端伊朗装置恢复不及预期,3月份进口量预计仍旧偏低,短期进口压力仍偏小。需求端看,传统需求近期出现明显回升,这一块对于甲醇的需求边际走好,但需求最大的利空仍旧是低位的MTO利润,这将限制甲醇的上行空间。库存来看港口与内地库存都处于相对低位,低库存下盘面月差与基差表现总体偏强,盘面价格在煤炭企稳后有所走强。

综合来看,3月份甲醇的供需压力仍旧偏小,库存难以出现明显累积,因此在低库存下预计短期甲醇在板块内仍偏逢低多配为主,月间套利逻辑仍偏正套。单边受煤炭以及宏观情绪影响,操作难度较大,跨品种机会可以关注多甲醇空尿素,鉴于尿素近端05合约对应年内旺季,因此尿素空头重点关注09合约。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号