行情复盘

3月7日,锌期货主力合约收涨0.47%至23480元/吨。

操作建议

04合约参考运行区间为23000-24500元/吨,新仓可区间内交易。

背景分析

本周沪锌价格震荡运行,下游看跌情绪仍在,各地市场整体成交偏弱,现货贴水小幅缩小。预计下周下游采购情绪有所恢复,现货贴水或转为升水。

风险提示

美联储加息预期;欧洲冶炼厂陆续复产;国内房地产政策;国内基建情况(铁塔)。

研报正文

观点及策略:

本周初受美国1月核心PCE数据高于预期影响,美元指数强势运行,沪锌价格大跌,周中受云南限电消息影响,价格反弹。

供应端,本周海外矿石继续流入国内,矿端宽松使加工费高企,冶炼厂利润可观,进口加工费在上周下跌后企稳,仍处高位。虽然3月锌锭产量增量不及预期,但仍为历史高位,供应端压力仍存。

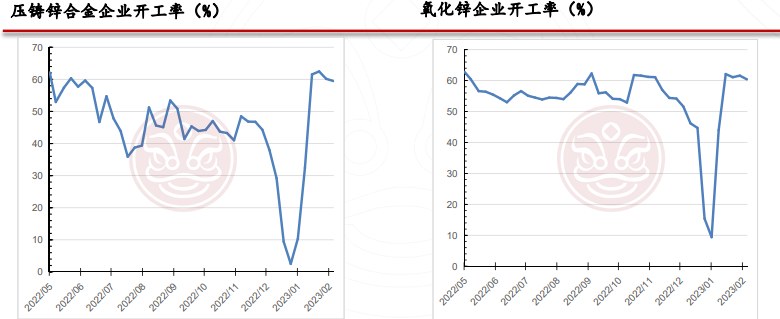

需求端,本周下游开工率皆小幅下跌,合金及氧化锌企业开工率下周不会有太大改善,而镀锌企业在消费良好预期下,仍将拉动整体需求。

本周锌锭累库0.37万吨,虽然重新累库,但库存仍为历史同期最低位,对沪锌底部支撑仍在。中期来看,产业端,高企的加工费使精炼锌供应将平稳增长,供应将持续宽松;国内对新能源产业(风电、光伏等)政策加持,下游需求预期良好。下周沪锌重心上移,04合约参考运行区间为23000-24500元/吨,新仓可区间内交易。

• 风险与关注:美联储加息预期;欧洲冶炼厂陆续复产;国内房地产政策;国内基建情况(铁塔)

盘面表现回顾

伦锌本周偏强震荡,环比上周涨幅2.56%。沪锌本周偏弱震荡,环比上周跌幅0.13%。

宏观环境综述

• 国内方面: 国家统计局发布《中华人民共和国2022年国民经济和社会发展统计公报》,初步核算,全年国内生产总值1210207亿元,比上年增长3.0%;中国2月官方制造业PMI 52.6,明显好于市场预期的50.5。官方非制造业PMI和综合PMI分别为56.3和56.4,也较前值明显回升;中国房地产研究机构中指研究院发布报告称,2月调查的16个中国主要城市楼市成交量环比大幅上涨31.9%,同比降幅缩小至7.6%。

• 国外方面:美国2月Markit制造业PMI创4个月新高,另外,2月Markit服务业PMI录得50.5,超出预期并重回荣枯线上方,表明美国经济依旧火热;美国2月ISM制造业PMI录得47.7,低于预期的48和前值的47.4,ISM物价支付数据大幅优于预期。

行业重点资讯

• 目前云南已有多家精炼锌冶炼工厂收到限电通知,部分冶炼厂将今年检修计划提前,以期将生产影响控制在最小,目前预估减量或在1万余吨附近。

• 据乘联会消息,2月1-19日,全国乘用车新能源车市场零售21.5万辆,同比去年增长43%,较上月同期下降4%,今年累计零售54.6万辆,同比去年增长9%。

锌产业重点数据追踪

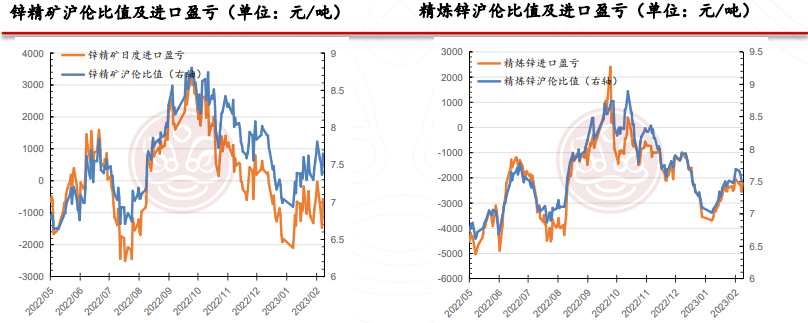

锌精矿的沪伦比值本周震荡,进口盈亏亏损状态与上周变化不大。精炼锌的沪伦比值在本周相对平稳,进口盈亏亏损状态持续。矿端进口盈亏短期内或无法重回盈利状态,国产周度加工费及进口加工费或将持续高企。

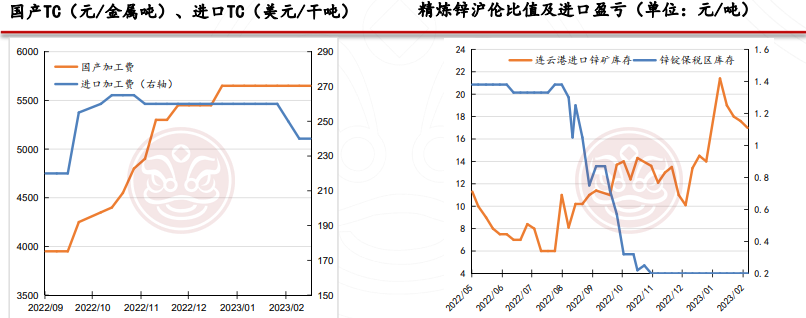

本周连云港矿石库存继续下跌,进口矿石继续流入国内,矿石端仍偏宽松,国内加工费或延续高位,锌锭产量将稳定增长。本周进口加工费在上周小幅下跌后企稳,后续需关注欧洲冶炼厂的复产情况。而因进口盈亏处于亏损状态,锌锭保税区库存较上周持平。预计冶炼厂供应将稳定增长,供应端对沪锌压力仍在。

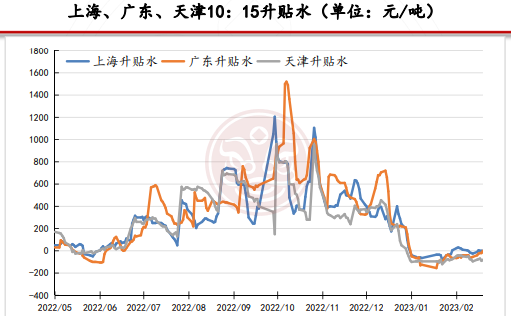

本周沪锌价格震荡运行,下游看跌情绪仍在,各地市场整体成交偏弱,现货贴水小幅缩小。预计下周下游采购情绪有所恢复,现货贴水或转为升水。

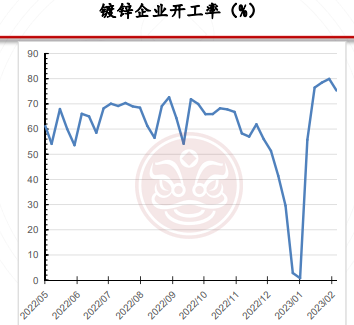

本周镀锌开工率下落至75.32%,本周河北、山东等地受环保影响,部分企业于周初两天生产受限,叠加周初钢材价格偏弱,小部分企业甚至出现停产现象,但消费预期良好,大部分镀锌管大厂基本维持较高的开工。下周环保管制影响结束,叠加“金3”预期,预计下周镀锌开工率持续偏强运行。

压铸合金本周开工率下落至59.49%,由于订单情况一般,部分大型厂家出现成品库存累库的情况,而终端采购需求有限,周内中小型合金厂家开工率出现小幅下滑;本周氧化锌开工率下跌至60.4%,本周订单略有好转,下游企业基本结束观望,增加部分采购订单,但整体增量有限。而多数企业仍以消耗成品库存为主,无提产意愿,预计下周压铸合金和氧化锌开工率变化不大。

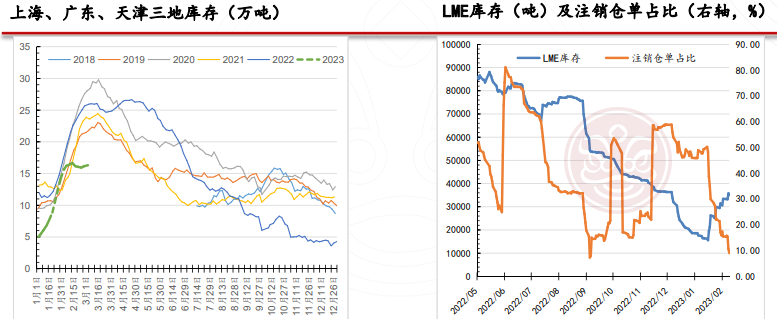

LME库存继续累库,较上周增加1750吨,注销仓单占比持续下跌;上海、广东、天津三地库存本周累库,较上周增加0.37万吨,虽然锌锭库存重新累库,但目前库存为历史同期最低位,沪锌底部支撑仍在。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号