行情复盘

3月7日,生猪期货主力合约收跌0.68%至16825元/吨。

主力持仓

据统计生猪期货主力持仓呈现多减空增局面。

现货市场

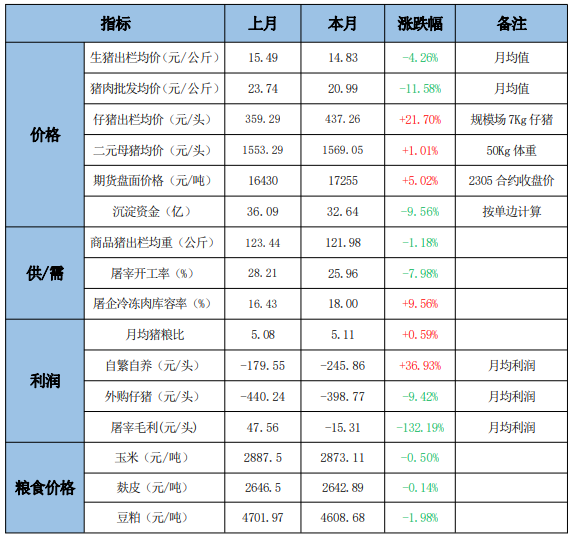

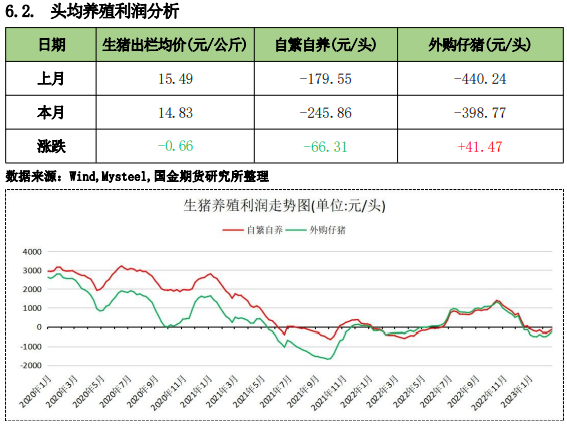

二月生猪出栏均价报 14.83 元/公斤,较1 月均价15.49 元/公斤,下跌0.66元/公斤,环比下跌 4.26%,较去年同期上涨12.26%。

后市展望

进入 3 月份,处于传统的消费淡季,价格更多的进入到供需基本面的博弈,前期主要受情绪面的上涨预计难以为继,大概率呈现震荡偏弱走势。

研报正文

二月生猪出栏均价报 14.83 元/公斤,较1 月均价15.49 元/公斤,下跌0.66元/公斤,环比下跌 4.26%,较去年同期上涨12.26%。目前消费市场缓慢复苏,在发改委的收储政策性托底以及下游屠宰企业加大冻猪肉入库的共同影响下,市场信心得到提振,虽然进入消费淡季但生猪价格不淡,二月生猪出栏均价呈现触底反弹上涨走势,期货价格亦跟随现货走势呈现同步反弹上涨走势。

一、 本月生猪产业链基本概述:

二、 本月生猪行情回顾

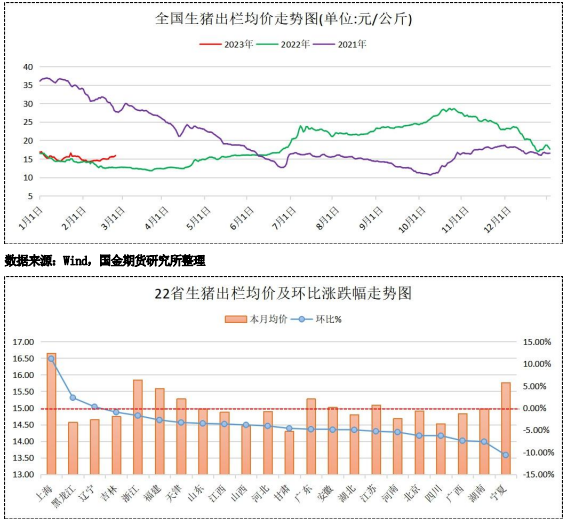

2.1. 全国生猪出栏均价分析

本月第一周受春节后养殖企业恢复出栏节奏,市场供应增加的影响,生猪出栏价格承压下跌。随着 2 月 6 日发改委发布猪粮比跌破5:1 进入到下跌一级预警区域,将启动收储措施以稳定猪价,本月在政策性托底叠加下游屠宰企业加大冻品入库的共同影响下,市场情绪获得提振,生猪出栏价格快速触底反弹,当月生猪出栏价格呈现大幅反弹上涨走势。

截止本月24 日,当月全国生猪出栏均价报14.83 元/公斤,较上月出栏均价 15.49 元/公斤,下跌0.66 元/公斤,环比下跌4.26%。从 22 省市生猪出栏均价及涨跌幅排名来看,本月上涨省市合计3个,下跌省市合计 19 个,其中上海、黑龙江、辽宁地区生猪出栏均价分别环比上涨11.13%、2.32%、0.27%,居上涨前三位,东北地区整体以上涨为主。宁夏、湖南、广西地区生猪出栏均价分别环比下跌 10.64%、7.61%、7.39%,居本月下跌前三位。

春节后生猪消费逐渐进入到淡季,2 月上旬白条价格呈现下跌寻底走势,中下旬白条价格有所震荡企稳,全月整体呈现下跌筑底走势。截止本月24日,根据农业农村部重点农产品信息平台监测数据,白条平均价格为20.99元/公斤,较上月平均价格 23.74 元/公斤,下跌 2.75 元/公斤,环比下跌11.58%。

本月生猪出栏价格呈现大幅反弹上涨走势,局部地区发生的生猪疫情也刺激仔猪价格偏强运行,本月仔猪价格延续春节以来的上涨走势,并且涨幅随着生猪出栏价格的快速反弹而有所扩大,反映出当前养殖户对于下半年的生猪出栏价格并不悲观。截止本月 24 日,当月规模化养殖场7Kg 仔猪平均出栏价格为437.26元/头,较 1 月平均出栏价格 359.29 元/头,上涨77.97 元/头,环比上涨21.70%。

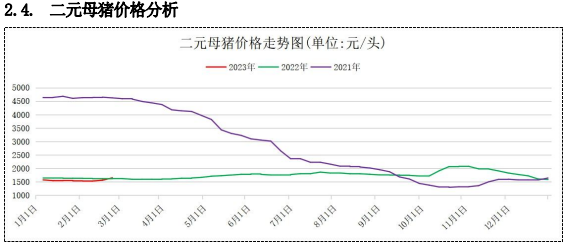

本月二元母猪价格上半月缓慢筑底,下半月呈现小幅反弹上涨走势,当月其价格整体走势较仔猪价格走势偏弱。据钢联数据显示,截止本月24日,规模场50Kg 体重二元母猪本月平均价格报 1569.05 元/头,较1 月平均价格1553.29元/头上涨 15.76 元/头,环比上涨 1.01%。

节后第一周,集团养殖户恢复出栏节奏,市场供应增加,生猪出栏价格承压下跌,期货市场跟随现货价格走势,亦向下跌破前期价格低点,创出2305合约挂牌以来价格新低 15650 元/吨。受节后第二周发改委发布收储消息的政策性托底以及下游屠宰企业加大冻品入库的影响,市场情绪得到提振,多头力量开始积累发力,期货价格本月中上旬呈现企稳反弹走高,并触及17840元/吨的高点,本月下旬涨势力量有所减弱。截止月末收盘,生猪期货2305 合约收盘报17255元/吨,较上月结算价上涨 770 元/吨,涨幅4.67%,振幅13.33%,成交约34.80 万手。

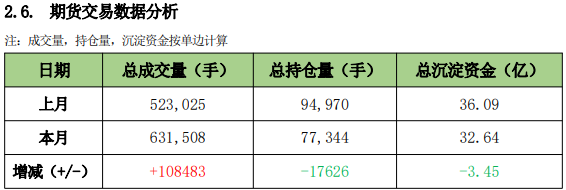

本周生猪期货市场整体跟随现货市场呈现触底反弹走势,截止月末收盘,按单边计算,本周生猪期货总成交 631,508 手,较上月增加108483手,总持仓77,344 手,较上月减少 17626 手,生猪期货合约盘面沉淀资金合计32.64亿,资金较上月净流出 3.45 亿。

三、 生猪供应分析

3.1. 能繁母猪存栏分析

去年四季度由于下游消费市场较往年同期偏弱,生猪出栏价格快速回落,根据农业农村部数据显示,能繁母猪存栏量也在去年12月达到阶段性高点 4390 万头。随着生猪出栏价格的高位回落,养殖行业深陷亏损泥潭,养殖户也开始淘汰能繁母猪。根据农业农村部最新数据显示,截止今年1月末,能繁母猪存栏量 4367 万头,环比减少0.50%,但仍相当于正常保有量的 106.5%,产能处于上涨黄色区域。2 月生猪出栏价格呈现底部反弹走势,市场悲观情绪虽有所好转,但预计当月能繁母猪存栏量仍保持小幅下跌走势。

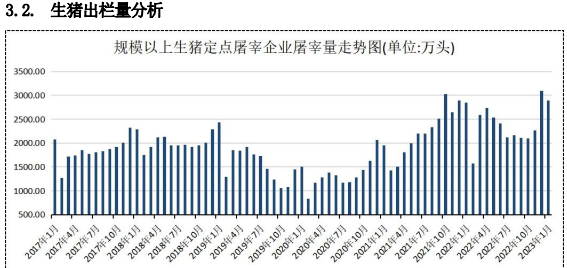

生猪消费具有季节性规律,临近春节期间,市场消费处于一年当中的旺季,受南方腌腊以及节前企业备货影响,屠宰量往往处于年内高点。根据农业农村部数据显示,去年 12 月规模以上生猪定点屠宰企业屠宰量高达3090万头,2023 年 1 月下旬进入春节假期,屠宰企业放假,当月屠宰量也呈回落走势。截止1 月末,当月屠宰量 2897 万头,环比下跌6.25%,2 月处于消费淡季,屠宰缩量预计更加明显。

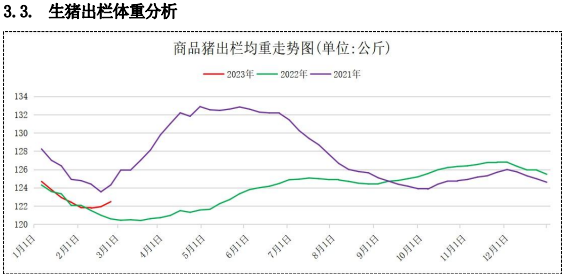

市场肥猪大部分集中春节前出栏,节后生猪消费进入淡季,生猪出栏体重也呈现规律性的下跌走势。2 月上半月由于局部疫情影响,叠加消费进入淡季,养殖户有出栏节奏的安排,生猪出栏体重呈现震荡寻底筑底走势。下半月,前期压栏肥猪基本出清,商品猪出栏均重有所上涨。根据钢联数据显示,截止本月24日,样本企业商品猪出栏均重为 121.98 公斤,较1 月出栏均重123.44公斤,下跌 1.46 公斤,环比下跌 1.18%。

四、 消费需求分析

4.1. 生猪屠宰开工率分析

春节期间处于生猪消费旺季,受节前南方腌腊以及企业备货影响,屠宰企业开工率也处于一年中的高点。根据钢联监测的重点屠宰企业开工率数据显示,今年春节前,屠宰企业开工率攀升至近3 年高点47.73%,随着春节临近,屠宰企业放假,开工率快速回落。

今年春节期间消费逐渐恢复,下游消费市场较往年春节期间偏强,节后屠宰企业开工率也快速回升。进入2月份,在消费恢复以及下游企业加大猪肉冻品入库的共同影响下,屠宰开工率整体较往年节后市场偏强运行。截止本月24 日,重点屠宰企业月均开工率为25.96%,较上月平均开工率 28.21%,下跌2.25 个百分点,环比下跌7.98%。

今年春节消费虽然较往年稍微恢复,但较低的白条价格刺激下游企业加大猪肉冷冻入库。据钢联数据显示,重点屠宰企业冷冻肉库容率自1月触底以来持续延续反弹上升走势。截止本月24日,重点屠宰企业冷冻肉库容率月均值报18.00%,较 1 月均值 16.43%上升 1.57 个百分点,环比上涨9.56%。

五、 饲料及替代品行情分析

本月玉米现货市场价格偏弱运行,整体延续去年12 月以来的下跌走势。根据钢联数据显示,截止本月 24 日,玉米现货均价报2873.11元/吨,较1月均价 2887.5 元/吨,下跌 14.39 元/吨,环比下跌0.50%。大商所玉米2305合约本月呈现震荡偏弱走势,截止月末收盘,2305 合约收报2873元/吨,下跌 26 元/吨,跌幅 0.91%,按单边计算,总成交约399 万手,持仓约67.07万手,增仓 260875 手。

本月麸皮价格呈现高位回落,价格呈现单边下跌走势。截止本月24日,本月全国麸皮均价为 2642.89 元/吨,较上月均价2646.5 元/吨,下跌3.61元/吨,环比下跌 0.14%。

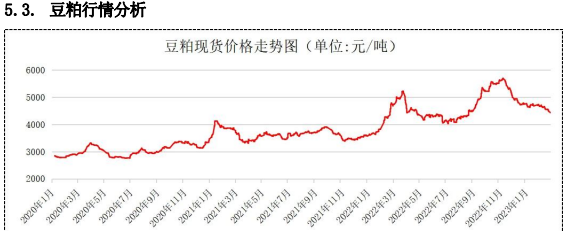

本月豆粕现货价格呈现单边下跌,延续去年11 月中旬以来的高位回落走势。截止本月 24 日,全国豆粕均价报4608.68 元/吨,较上月均价4701.97元/吨,下跌 93.29 元/吨,环比下跌 1.98%。大商所豆粕期货主力2305合约本月震荡偏弱,截止月末收盘,收报 3775 元/吨,下跌142 元/吨,环比下跌3.63%。按单边计算,总成交约 1314 万手,持仓约134 万手,增仓20250手。

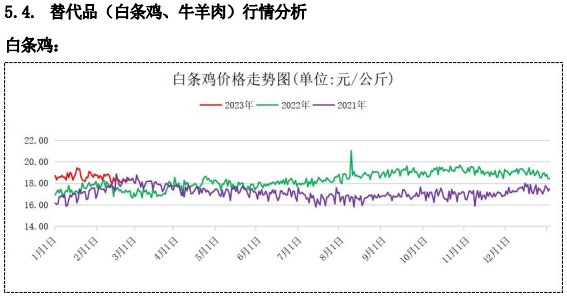

截止本月 24 日,当月全国农产品批发市场白条鸡平均批发价格报18.42元/公斤,较上月均价 18.69 元/公斤,下跌0.27 元/公斤,环比下跌1.44%。

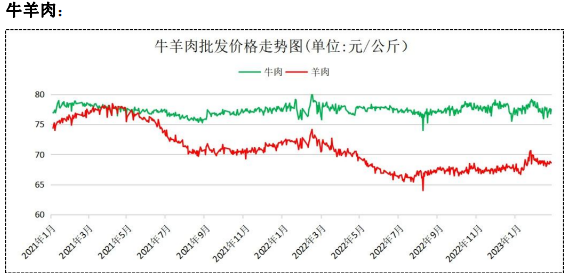

截止本月 24 日,当月全国农产品批发市场牛肉平均批发价报77.28元/公斤,较上月均价 77.90 元/公斤,下跌0.62 元/公斤,环比下跌0.80%。羊肉平均批发价报 68.63 元/公斤,较上月68.47 元/公斤,上涨0.16元/公斤,环比上涨 0.23%。

六、 成本利润分析

节后第一周全国生猪出栏均价承压下跌,猪粮比亦同步跌破5:1的预警线,受发改委收储消息以及下游企业加大冻品入库的影响,生猪出栏价格呈现反弹上涨,叠加饲料用玉米、豆粕呈现下跌走势,猪粮比2 月中旬开始逐渐反弹上涨,养殖户亏损情况持续改善。根据钢联数据显示,截止本月24 日,当月猪粮比均值为 5.11:1,较 1 月均值 5.08:1 环比上涨0.59%。

前期自繁自养的仔猪具有成本优势,导致今年以来自繁自养的亏损程度优于外购仔猪,随着猪粮比从 2 月中旬开始反弹上涨,养殖亏损得以改善,但外购仔猪养殖的改善程度优于自繁自养的改善程度。截止本月24 日,自繁自养月均亏损 245.68 元/头,较上月增加 66.31 元/头,亏损幅度环比上涨36.93%,外购仔猪月均亏损 398.77 元/头,较上月减少41.47 元/头,亏损幅度环比下降9.42%。

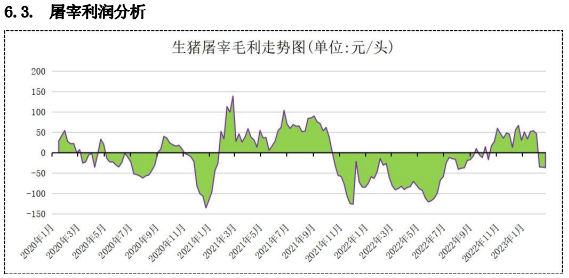

受去年四季度生猪出栏价格从高位快速回落,而白条价格跌幅相对较小的影响,当时下游屠宰企业也具有较好的屠宰利润。随着今年春节后,生猪出栏价格的反弹上涨,而白条价格依旧疲软,下游屠宰企业也由盈利迅速转为亏损。截止本月 24 日,屠宰企业月均毛利为亏损 15.31 元/头,较上月月均盈利47.56元/头,大幅下跌 62.87 元/头,环比下降 132.19%。

下月行情展望

目前消费市场缓慢复苏,在发改委的收储政策性托底以及下游屠宰企业加大冻猪肉入库的共同影响下,市场信心得到提振,虽然本月开始进入消费淡季但生猪出栏价格一反常态出现大幅反弹上涨走势,快速反弹的生猪价格刺激部分养殖户开始做二次育肥,也减缓了下游屠宰企业冻品入库的节奏。经历了2月份的快速反弹上涨,目前猪粮比已脱离下跌一级预警区域,政策性收储暂告一段落,进入 3 月份,处于传统的消费淡季,价格更多的进入到供需基本面的博弈,前期主要受情绪面的上涨预计难以为继,大概率呈现震荡偏弱走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号